-30.png)

悩む人

悩む人アコム以外の複数社から借入してるから、返済が厳しくなってきた、、

悩む女性

悩む女性金利が低くなるならおまとめも検討したいな。

アコムのおまとめローンってどうなんだろう。。

何社かのカードローンで借入している人の中で、おまとめにしたら金利が安くなると聞いたことはあっても、なかなか踏み出せない方もいらっしゃるのではないでしょうか?

実態が分からないと不安ですよね。

教える人

教える人アコムのおまとめローンならその問題解決できます!

そこで本記事では、アコムのおまとめローンの詳細やメリットデメリットなどを詳しく説明していきます。

おまとめローンを検討されている方は是非参考にしてみてください。

.png)

アコム

- 申込から最短20分※1で融資可能

- はじめてなら最大30日間利息0円で借りれる

- 限度額800万円と幅広いニーズに対応

| 金利 | 年3.0~18.0% |

| 限度額 | 最大800万円 |

| 審査時間 | 最短20分※1 |

| 融資時間 | 最短20分※1 |

| 無利息期間 | 最大30日間※2 |

| Web完結 | 〇 |

| 申込条件 | ・申込時に20歳以上の方 ・安定した収入と返済能力を有する方 ・アコムの基準を満たす方 |

| パート・ アルバイト | 〇 |

| 学生 | 〇※3 |

※2 適用条件:アコムでのご契約がはじめてのお客さま

※3 10代申込不可

\はじめての方限定!30日間無利息/

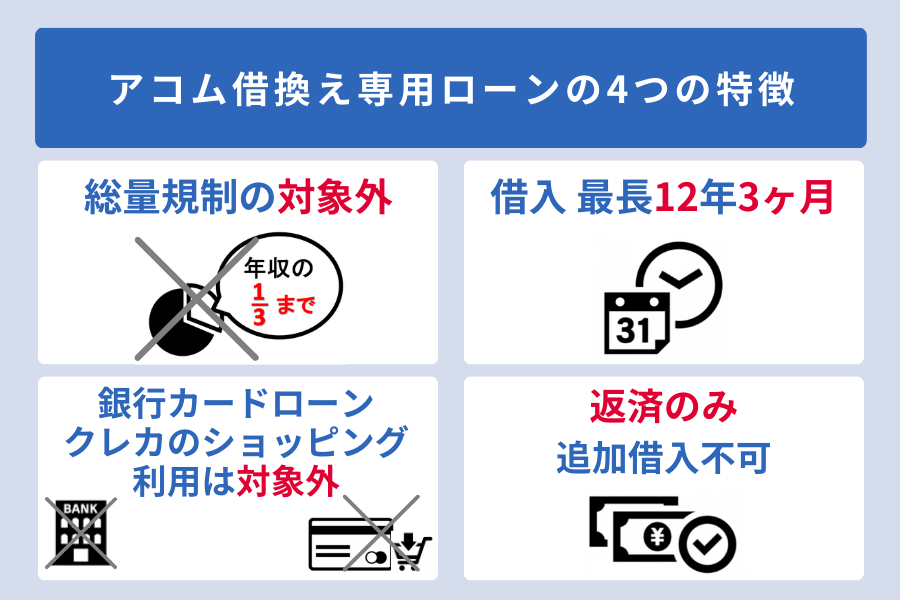

アコムのおまとめローンの概要

TVCMでもお馴染みのアコムですが、通常のカードローンだけでなく、おまとめローンもあるのはご存知でしょうか?

アコムのおまとめローンの正式名称は『借換え専用ローン(おまとめローン)』と言います。

| 契約極度額 | 1万円~300万円 |

|---|---|

| 貸付利率(実質年率) | 7.7%~18.0% |

| 資金使途 | 貸金業者債務の借換え |

| 返済方式 | 元利均等返済方式 |

| 返済期間・返済回数 | 借入日から最長12年3ヵ月 1~146回 |

| 担保・連帯保証人 | 不要 |

| 遅延損害金(年率) ※賠償額の元本に対する割合 | 20.0% |

| 必要書類 | 運転免許証 (交付を受けていない方は個人番号カードや健康保険証等) |

アコムの借換え専用ローンの特徴を見ていきましょう。

アコムの借換え専用ローンの特徴

複数の借入を抱えている場合、借入金額・金利・返済日などが借入先によってバラバラで煩雑になりがちですよね。

複数の借入をアコムの借換え専用ローンで一つにまとめることで、借入金額・金利・返済日が全て一本化できます。

- 総量規制の対象外

アコムからの借入だとしても、総量規制の対象外となる借換え専用ローン(おまとめローン) - 借入最長12年3か月

借入上限金額300万円に対して長めの設定ができる - 銀行カードローン/クレカのショッピング利用は対象外

対象は消費者金融からの借入、クレジットカードでのキャッシングのみ - 返済専用

返済のみのため、追加の借入はできない

複数の借入を1つにまとめることができる反面で、メリットだけでなく注意点もありそうです。

まず、通常のカードローンと借換え専用ローン(おまとめローン)では何が違うのでしょうか。

アコムの借換え専用ローンは通常のアコムカードローンと何が違う?

TVCMなどでもおなじみのカードローンと借換え専用ローン(おまとめローン)では一体何が違うのでしょうか。

項目別にまとめてみました。

| 借換え専用ローン(おまとめローン) | 通常のカードローン | |

|---|---|---|

| 金利 | 7.7%~18.0% | 3.0%~18.0% |

| 限度額 | 1万円~300万円 | 1万円~800万円 |

| 追加 借入 | ||

| 使用 用途 | 他社返済のみ | 自由 |

| 申込 方法 | 電話 (フリーコール)のみ | Web・自動契約機(むじんくん)・電話・郵送 |

| 返済 方法 | 口座振替のみ | Web・アコムATM・提携ATM・振込・口座振替 |

| 総量 規制 | 対象外 | 対象 |

借換え専用ローン:返済のみで追加借入ができない

アコムの借換え専用ローンは他社返済のみで追加借入ができません。

借換え資金を借入した後は他社返済にしか使えません。

教える人アコムの借換え専用ローンは「返済専用ローン」なのです

追加借入ができないと聞くと一見マイナスに見られがちですが、一般的なカードローンは「借入可能枠が空くと追加借入してしまう」事例もよくあるのです。

その点、返済専用ローンでは無駄なお金を借りる事がなくなり、返済も早まるでしょう。

借換え専用ローン:申込方法・返済方法が1種類のみ

通常カードローンとの比較表を見ていただくと分かるように、通常のカードローンとは違い、アコムの借り換え専用ローンは申込方法は電話のみ、返済方法は口座振替のみとなっています。

ただし、借換えの1番の目的は複数社の借入を1つにまとめることです。

借換えができれば、借換え前よりも金利や毎月の返済額も下がる可能性があります。

明るい女性

明るい女性借換えできて金利が下がる方がメリットが大きいわ

申込方法は電話のみですが、アコムのコールセンターは24時間対応可能しています。

Web申込同様に、時間も曜日も気にすることなく申込できるのでそこまでデメリットを感じる事はないでしょう。

借換え専用ローン:総量規制の対象外

アコム含め消費者金融は総量規制の対象というイメージをお持ちの方も多いと思います。

疑問に思う女性

疑問に思う女性アコムって消費者金融だし総量規制の対象じゃないの?

通常のカードローンは総量規制の対象のため年収の3分の1までしか借りる事ができません。

ただ、複数の金融機関からの借入をの一つの返済先にまとめるおまとめローンは総量規制の対象外となっております。

総量規制の中には「例外貸付け」があります。

『借入残高を段階的に減少させるための借換え』というものがあります。

借換え専用ローン(おまとめローン)は借入残高を段階的に減少させる目的で行うため、

教える人「例外貸付け」に該当するのです。

そのため審査結果によっては年収の3分の1を超える借入が可能な場合があります。

アコムの借換え専用ローンの審査は厳しい?

アコムの借り換え専用ローンは通常のカードローンの審査よりも厳しい可能性があります。

ローンの審査では、利用限度額が高額になるほど審査が慎重に行われる傾向があるためです。

おまとめを検討されてる方は審査の厳しさがどの程度なのかをしっかり把握しましょう。

審査落ちする人の特徴として下記のような人が挙げられます。

-11.png)

1.)信用情報に問題がある

「この人は本当におまとめローン利用が必要なのか」をチェックするために、アコムでは申込者の信用情報をきちんと確認します。

「いつどこのローン会社に申し込んだか」「いくら借りたか」「期日どおり返せているか」などローン・クレジットカードの利用状況を記録したもの

他社ローンやクレジットカードの返済遅延や延滞があった場合信用情報に傷がつきます。

おまとめローンは通常のアコムカードローンよりも融資金額が大きくなるので、その分信用情報のチェックも厳しくなることが予想されます。

2.)他社借入件数が多い

借り換え専用ローンの審査時では他社借入件数も審査項目に含まれます。

困る人今は使ってないけど他社のカードあるな。。

教える人使ってなくても持っているだけで借入れ件数に反映されてしまいます。

他社でも借入していて、今は利用していないカードなどがある場合は、解約手続きをして1件でも減らすようにしてください。

借入数は多くても5件以内に抑えたほうがよいでしょう。

3.)年収が低い

悩む女性私年収低いからな。。

教える人年収が低いから必ず審査に落ちるという訳ではありません!

ただし、アコムから高額な融資を受けることには変わりないため、他社借入をまとめた場合、年収が『問題なく返済ができるのかを判断する材料にはなる』ということは覚えておきましょう。

総量規制の対象外だとしても、年収があまりに低ければ審査落ちの原因になるので注意が必要です。

4.)安定した収入がない

年収は高さより安定さを重要視されます。

高収入でも毎月の収入に差があると、収入が少ない月にきちんと返済できるのか不安視されてしまいます。

安定した収入とは継続的な収入ということなので、毎月ある程度決まった額の収入が必要になります。

教える人転職したばかりの方はまず安定した収入実績を作ることを優先した方がよいでしょう。

5.)アコムの利用履歴がない

通常の審査に通らない人がおまとめローンに通る可能性は正直なところとても低いです。

おまとめローンを借りるということは、恐らくすでに他社に複数契約があることでしょう。

アコム以外で借入することも当然あり得ますが、その場合でもアコム側からすると以下のような疑問は残ります。

アコム側

アコム側他社で借入していたのになぜ最終的にアコムでまとめることになったのか?

アコム側アコムの通常のカードローンの審査に落ちたから他社で借入したのか?

確かにそう考えるとアコムで借入してないものを最終的にアコムでまとめようとするのは不自然ですよね。

教える人要はアコム側から不安に思われてしまうのです。

そのためアコムを利用したことがない人は、アコムのおまとめローンにも通りにくいと考えたほうがよいでしょう。

アコムのおまとめローンのメリットデメリット

アコムの借り換え専用ローンのメリットデメリットを整理していきましょう。

-1.png)

メリット1:金利が下がる可能性がある

アコムの借換え専用ローン(おまとめローン)でまとめると金利が下がる可能性が高いです。

むしろ金利を下げるために借換え専用ローンに申込む人がほとんどでしょう。

複数社から借入している人がアコムに借換え(おまとめ)した場合の例を見て見ましょう。

-2.png)

3社から120万円借入していて、毎月36,000円の返済をしていた場合、アコム1社に借換えすることで毎月の返済額は24,000円になり、毎月の返済額が12,000円も削減するのです!

利息制限法というのをご存知でしょうか?

利息制限法とは・・

個人向けの融資に対して、貸付金額に応じた金利上限を定める法律のこと

利息制限法によって融資額ごとに上限金利が定められています。

| 融資額 | 適応金利(実質年率) |

|---|---|

| 10万円未満 | ~20.0% |

| 10万円以上-100万円未満 | ~18.0% |

| 100万円以上 | ~15.0% |

100万円以上の借入の場合は利息制限法により、金利は15.0%以下まで引き下げられます。

教える人3社→1社にまとめ、借入総額が100万円を超えた場合は、金利15%になり金利負担を軽減できるのです。

メリット2:返済管理が楽になる

複数社からの借入を1社にまとめると当然ながら返済日も1日にまとまります。

返済管理のしやすさという点も借換えする大きなメリットの1つと言えるでしょう。

返済日がバラバラで遅延ないように管理する煩雑さも1社にまとめることでなくなります。

明るい女性うっかり返済し忘れ、遅延損害金を支払うなんて事も避けられますね。

そして金利が1つに集約されますので残高も分かりやすくなります。

アコムは、返済に関して2度お知らせしてくれます。

教える人「返済日3日前」と「返済当日」にお知らせメールが来ます!

事前にインターネットバンキングへの手続きが必要ですがインターネットからであれば24時間返済が可能なので返済遅延の心配もなくなりますね。

メリット3:総量規制の対象外になる

先ほども述べたように、複数の金融機関からの借入をの一つの返済先にまとめるおまとめローンは総量規制の対象外となっております。

総量規制の中には「例外貸付け」があります。

『借入残高を段階的に減少させるための借換え』というものがあります。

借換え専用ローン(おまとめローン)は借入残高を段階的に減少させる目的で行うため、

教える人「例外貸付け」に該当するのです。

消費者金融からの通常のカードローンは総量規制の対象となりますので、混乱しないように注意しましょう!

メリット4:借入は最長12年3か月

アコムの借換え専用ローン(おまとめローン)は最長12年3ヶ月と返済期限を長く設定できる点が特徴の1つです。

他の消費者金融系おまとめローンより返済期間が長めとなっています。

| 社名・商品名 | 最長返済期間 |

|---|---|

| アコム 「借換え専用ローン(おまとめローン)」 | 12年3ヵ月 (1~146回) |

| アイフル 「おまとめMAX・かりかえMAX」 | 10年(120回) |

| プロミス 「おまとめローン」 | 10年(120回) |

| レイク 「レイク de おまとめ」 | 10年(120回) |

月々の返済額を抑えたい人は、アコムのおまとめローンで無理なく返済していくというのも選択肢の1つでしょう。

教える人ただし、返済期間が長くなると利息総額は増えますので注意が必要です。

メリット5:完済が早まる可能性がある

アコム「借換え専用ローン」は、返済専用ローンのため、借換え資金を借りた後は返済しかできません。

通常のカードローンでは、限度額の範囲内ならば自由に借りることができるためメリットと思われがちですが、

困る人手軽に借りれるため本当に必要でない借入をしてしまい借入総額が膨れ上がってしまった。。

という事もよく聞く話です。

そのため、追加借入できない「借換え専用ローン」は一見不便そうに感じるかもしれませんが、

教える人返済に集中できるため完済までの時間を早める事が出来る可能性が高いのです

デメリット1:新規より審査が厳しい

アコム「借換え専用ローン」は、通常のカードローンに比べると審査が厳しい可能性が高いです。

それは貸し出すアコム側に立って考えるとスッと納得できるでしょう。

「借換え専用ローン」は複数社を1つにまとめる形になるため、通常カードローンより融資金額が高くなることが多いですよね。

教える人貸し出すアコム側としても金額が高額になればなるほど審査が厳しくなるのは当然のことですね。

そのため、消費者金融だから大丈夫だろう。なんて思わずきちんと準備や注意事項等を確認した上で申込した方が良いでしょう。

デメリット2:おまとめできない種類がある

アコムの借換え専用ローン(おまとめローン)の対象は消費者金融からの借入、クレジットカードでのキャッシングのみとなっています。

明るい女性

明るい女性銀行カードローンやクレカのショッピング利用は対象外なんですね!

そのため、銀行カードローンで多く借入している人は「アコムの借換え専用ローン」でのメリットはあまり感じられないでしょう。

クレジットカードのショッピング枠で多く借入している人も同様に「アコムの借換え専用ローン」ではまとめられないため注意が必要です。

デメリット3:追加借入ができない

メリットのところでもお伝えしましたが、「アコムの借換え専用ローン」は返済専用ローンのため、借換え資金を借りた後は返済しかできません。

返済専用ローンのため完済までの期間を早められる可能性はあり、その点はメリットが大きいと思います。

しかし、アコムの借換え専用ローンでおまとめした後に、万が一緊急で資金が必要になった場合でも借入できないため、そのリスクはきちんと理解した上で申し込む必要があるでしょう。

デメリット4:まとめられるのは元金のみ

「アコム借換え専用ローン」の貸付金額は申込み時の借換え対象となるローン残高(元金のみ)となります。

教える人既に発生している利息分は借入できないのでご注意ください!

利息分などは手持ち資金などで自力で補うことが必要になります。

現在複数社借入している場合、全てが「アコム借換え専用ローン」でのおまとめ対象にはならないという点はしっかり覚えておきましょう。

デメリット5:返済額が増える可能性がある

「アコム借換え専用ローン」を申し込む方は金利を下げるために借換え専用ローンに申込む人がほとんどでしょう。

しかし、場合によっては逆に利息額が増えてしまうこともあるので注意が必要です。

教える人それは、毎月の返済額を下げすぎて返済が長期化した場合です!

カードローンの利息は、返済期間が長引くほど増えていく傾向があります。

無理なく返済したいがために、毎月の返済額を下げ、返済回数が多くなればなるほど利息負担も増えてしまい、結果として返済総額が増えてしまう場合もあるのです。

アコムは他社と比べて返済期間も長めの最長12年3ヵ月まで設定可能です。

この点が他社と比べても大きなメリットと捉える事ができると思いますが、デメリットにならないように計画的な返済を心がけましょう。

アコム借換え専用ローンに向いてる人

アコムの借換え専用ローンに向いてる人はどんな人でしょうか。

下記に当てはまる人は「借換え専用ローン」で金利が下がる可能性が高いと言えるでしょう。

.png)

1. )複数の消費者金融から上限金利18.0%で借りている人

先述したように、100万円以上の借入の場合は利息制限法により、金利は15.0%以下まで引き下げられます。

そのため、現在総額100万円以上の借入があるが複数社から借入している方や、金利が18.0%以上で借入している方は「アコムの借り換え専用ローン」で1つにまとめると金利が下がる可能性が高いでしょう。

2. )今のカードローンの返済方法等が煩雑で不便さを感じている人

複数社から借入していると返済日も返済方法もバラバラです。

困る人返済の管理って意外と大変だな。。

と感じてる人は1つにまとめることで返済日・返済方法も統一されるためシンプルになります。

返済遅延すると手数料も発生してしまい、塵も積もれば山となるではないですが、何度も繰り返すと大きな金額になってしまうため

教える人複数社の管理にわずらわしさを感じてる方は1つにまとめることをお勧めします。

3. )クレカのキャッシング枠で多く借りている人

クレジットカードのキャッシング枠も金利が18.0%に近い事が多いです。

そのため、総額にはよりますが、100万円以上の場合などは「アコムの借り換え専用ローン」で1つにまとめると金利が下がる可能性が高いでしょう。

アコム借換え専用ローンの注意事項

アコムの借り換え専用ローンの注意事項をまとめました。

今まで述べてきた内容と一部重複する部分もあると思いますが、申込後に後悔ないように申込する前にまとめて把握しておきましょう。

-1.png)

1. )即日融資は不可&まとめられるのは元金のみ

アコムの借換え専用ローンは即日融資は難しいと思っておきましょう。

複数社の借入をアコムの借換え専用ローンにまとめるということは他社完済分はアコムが行うという事です。

そのため残高の確認をしなくてはいけなかったりと通常のカードローンよりも手間がかかるため、即日融資は難しいと思っておいた方がよいでしょう。

そして、おまとめとしての貸付金額は申込時の借換え対象となるローン残高(元金のみ)です。

おまとめローンと聞くとこういうイメージを持つ方も多いのではないでしょうか?

明るい女性融資してもらったお金で他社分の借金全て完済できる!?

教える人違います!

おまとめできるのは元金のみで利息分は入りません!

どういうことかと言うと、当日までの利息はご自身の手持ちの資金で払う必要があるのです。

教える人利息額が残っていると完済とならないので注意が必要です!

2. )返済のみで追加の借入はできない

おまとめローンは一度契約が完了すると、追加での借入は一切できません。

追加の借入ができないということは、無駄な借入が増えない点においてはメリットですし、返済も早めることができます。

しかし、急に資金が不足した際に借り入れができない点ではデメリットと言えるでしょう。

困る人万が一、どうしても資金足りない場合にはどうしたらいいんだろう。。

教える人新たに別のローンを組む必要があります!

おまとめする目的は早めに完済するためという方が多いと思いますので、当初の目的を忘れずにしっかり持つことも大事ですね。

3. )銀行カードローンやクレカのショッピング枠はおまとめ対象外

アコムの借り換え専用ローンでは銀行カードローンやクレジットカードのショッピング枠はおまとめ対象外となっています。

銀行カードローンやクレジットカードのショッピング枠もおまとめの対象としているカードローンをいくつかご紹介します。

アイフル「おまとめMAX・かりかえMAX」

アイフルのおまとめMAXは、銀行ローンやクレジットカードのショッピングリボも一本化できます。

複数社から借入し、返済管理ができず遅延してしまう人も少なくないため、貸金業者だけではなく銀行やクレジットカード会社からも借入している人はアイフルを選ぶとメリットが大きいでしょう。

アイフルは定期的な収入がある20歳以上69歳までのすべての方が申込可能で、申込から契約まで非対面(WEB、電話)で可能です。

またWEB契約なら郵送物もないため家族に内緒にしたい方も安心して申込できるでしょう。

東京スター「おまとめローン(スターワン乗り換えローン)」

東京スターのおまとめローンは上限金利が14.6%と消費者金融よりも低く、最高1,000万円までの融資が可能なローンです。

来店不要で保証人も不要、インターネットでいつでもどこでも申込可能ですが、利用用途は他社からの借換やおまとめ専用となり、契約後の追加借入れはできません。

そして、申込条件・審査は少し厳しめですが下記条件に当てはまる人は選択肢の1つに入れてみてもよいのではないでしょうか?

- 申込時の年齢が満20歳以上65歳未満

- 前年度の税込年収が200万円以上

- 給与所得者の方で、正社員・契約社員・派遣社員の方

- 勤務先の収入を確認できる書類(源泉徴収票・給与明細等)を提出できること

- 過去に債務整理や自己破産をしていないこと

- 現在利用中のローンを延滞していないこと

ORIX MONEYおまとめローン

ORIX MONEYのおまとめローンは2024年10月のリニューアルし、返済期間や融資利率の上限が変更になりました。

| 変更前 (~2024年10月) | 変更後 (2024年10月~) | |

|---|---|---|

| 返済期間 | 1 年~8 年 (12 回~96 回) | 1 年~10 年 (12 回~120 回) |

| 上限利率 | 年 3.0%~17.8% | 年 3.0%~14.8% |

銀行カードローンやクレジットカードのショッピング枠もおまとめの対象になるのに加え、返済期間や利率も変更になり、より使いやすいおまとめローンに生まれ変わっています。

4. )総返済額が増加する可能性がある

借り換え専用ローンではまとめることで基本的には金利が低くなりますが、場合によっては返済総額が増えてしまうことがあります。

教える人それは返済期間が長期化した場合です!

ゆっくり無理なく返済することはとても大事なことですが、返済が長引きすぎてしまうと利息額が増えてしまうのです。

アコムの借換え専用ローンは借入が最長12年3か月という点がメリットの1つになっていますが、返済が長期化するとリスクもある点は覚えておきましょう。

アコム借換え専用ローンの申込の流れ

アコムの借換え専用ローンの申込の流れは下記になります。

1.)申込・必要書類提出(審査)

インターネットや自動契約機など様々な方法で申込可能。

申込後、必要書類を提出していただき審査に進みます。

2.)契約・借入

審査結果の内容に同意したら、契約手続きは完了。

契約後は、原則アコムが申込者名で他社へ振込。

アコム借換え専用ローンに関する口コミ

アコムの借換え専用ローンを実際に活用した人の口コミを見てみましょう。

口コミ審査は割とスムーズに済み、また借りられる金額も他の消費者金融よりも高く提示されました。

返済については口座が既に登録されているので、面倒なことも一切なく、勝手に引き落としの手続きをしてくれたのも嬉しかったです。

支払い忘れがなくなり、返済する場所を一つにまとめたため月々の返済金も減りました。│20代女性/会社員/年収200~400万未満/借入金額50~100万円未満

引用元:マネ会

口コミ

口コミおまとめローンの提案を真っ先にしてくれました。他の消費者金融での借入を一度アコムが支払ってくれます。

その金額をアコムに返していくことになるのですが、金利を14%から11%に下げてくれました。

このサービスを利用することで合計返済金額が30万円程度下がりました。このサービスはその当時はとてもうれしく思いました。│30代男性/会社員/年収200~400万未満/借入金額100~300万円未満

引用元:マネ会

口コミおまとめローンに入って無理なく返済できるようなサービスを受けさせてもらいました。

アコムは審査なども30分程度で終わり一時間うちにスムーズに終えることができました。

スタッフの方の対応もとても親切で私自身お金を借りることは初めてのことでとまどっていたのですが、それでも一つ一つ説明をしてくださいましたので安心して借りることができたのでよかったです。│20代女性/会社員/年収200~400万未満/借入金額10万円以下

引用元:マネ会

おまとめすることでのメリットを感じられた人が多いようですね。

注意事項を事前に理解した上で申込をすればメリットを感じることができるでしょう。

まとめ|アコム借換え専用ローンを賢く活用しよう

アコムの借換え専用ローンについて詳しく説明してきましたがいかがだったでしょうか?

複数社から借入している人にはメリットの多い借換えローンですが、注意事項もあるため事前にしっかり理解することが大切です。

おまとめしたことで金利が下がり返済が早まったとなるようしっかり理解した上で賢くアコム借換えローンを活用しましょう。

アコム

- 申込から最短20分※1で融資可能

- はじめてなら最大30日間利息0円で借りれる

- 限度額800万円と幅広いニーズに対応

| 金利 | 年3.0~18.0% |

| 限度額 | 最大800万円 |

| 審査時間 | 最短20分※1 |

| 融資時間 | 最短20分※1 |

| 無利息期間 | 最大30日間※2 |

| Web完結 | 〇 |

| 申込条件 | ・申込時に20歳以上の方 ・安定した収入と返済能力を有する方 ・アコムの基準を満たす方 |

| パート・ アルバイト | 〇 |

| 学生 | 〇※3 |

※2 適用条件:アコムでのご契約がはじめてのお客さま

※3 10代申込不可

\はじめての方限定!30日間無利息/

-300x158.png)

-7-300x158.png)

-29-300x158.png)