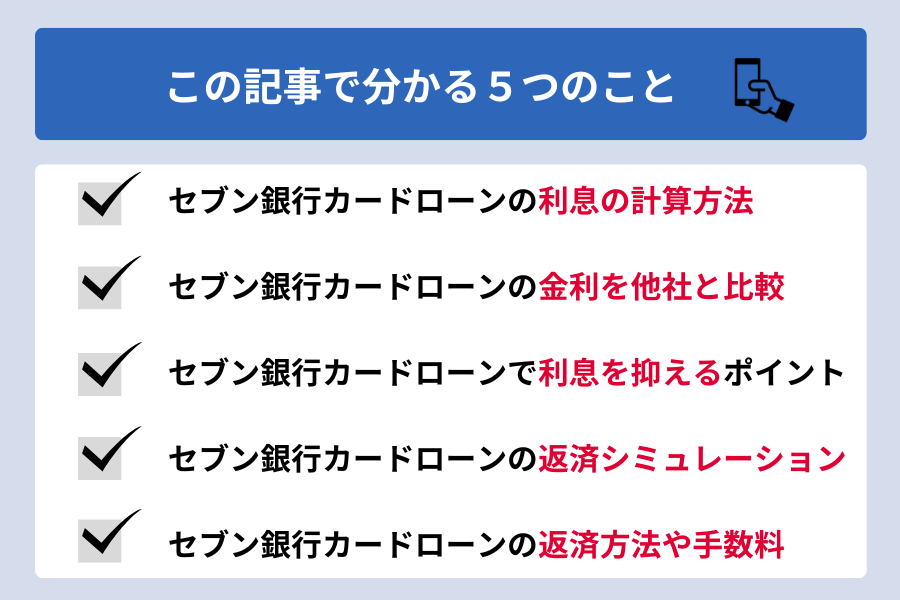

疑問に思う人

疑問に思う人セブン銀行カードローンの金利は他社と比較して高いかな?低いかな?

疑問に思う人

疑問に思う人100万円借りた時の金利が知りたい!

疑問に思う人

疑問に思う人金利を下げる方法はあるの?

教える人

教える人金利に関しての色々な疑問をこの記事で解決していきます。

セブン銀行カードローンを借り入れする際に気になるのが金利ですよね。

セブン銀行カードローンの金利は、「年12.0%~15.0%」と設定されています。

この記事ではセブン銀行カードローンの金利や利息を下げる方法等金利の全てを解説していきます。

適用金利とは何か、返済シミュレーションや金利に関する口コミなどもご紹介します。

教える女性

教える女性金利のことを理解して、セブン銀行カードローンで安心して借り入れをしましょう!

セブン銀行カードローン

- アプリ完結でお借入れまでがはやい!

- キャッシュカードが届く前からお取引可能!

- 全国のセブン‐イレブンで原則24時間借入可能!

| 基準金利 | 12.0%~15.0%(実質年率) |

| 限度額 | 10万円以上300万円以内 (新規契約者は限度額50万) |

| 審査時間 | 最短翌日~3営業日程度 |

| 融資時間 | 最短翌日 |

| 無利息期間 | なし |

| Web完結 | 〇 |

| 申込条件 | ・セブン銀行口座をお持ちの方(個人) ・契約時の年齢が満20歳以上満70歳未満の方 ・一定の審査基準を満たし、保証会社(アコム株式会社)の保証を受けられる方 ・外国籍の方は永住者であること |

| パート・ アルバイト | ○ |

\ 金利は利用限度額ごとに応じて無理なく設定/

セブン銀行カードローンの基本情報と特徴

セブン銀行カードローンは、セブン銀行が提供する個人向けのカードローンサービスです。

セブン銀行カードローンは、普段からセブン銀行ATMを利用している方にとって非常に便利なサービスです。

全国のセブンイレブンに設置されたATMでいつでも手数料無料で簡単に借り入れや返済が可能です。

セブン銀行カードローンの基本情報

セブン銀行カードローンを限度額は300万円までで、初回利用時の限度額は50万円です。

| 契約極度額 | 10万円以上300万円以内 (新規契約者は限度額50万) |

|---|---|

| 貸付利率 (実質年率) | 12.0%~15.0%(実質年率) |

| 審査/融資時間 | 最短翌日 |

| 借入方法 | ・セブン銀行ATM ・ダイレクトバンキング |

| 返済日 | 毎月27日(土日祝日は翌営業日) |

| 返済方式 | 残高スライド元利定額リボルビング方式 |

| 返済期間 | 3、5、6、10、12、15、18、20、24回 |

| 借入/返済手数料 | 無料 ※ダイレクトバンキングサービスで借入の場合、普通預金への入金となります。 ATMで普通預金から引出しになる場合、所定のATM手数料がかかる場合があります。 |

| 担保/連帯保証人 | 不要 |

| 申込条件 | ・セブン銀行口座をお持ちの方(個人) ・契約時の年齢が満20歳以上満70歳未満の方 ・一定の審査基準を満たし、保証会社(アコム株式会社)の保証を受けられる方 ・外国籍の方は永住者であること |

利用者はセブン銀行ATMでの手続きが便利で、全国28,000台以上(2025年4月30日時点)のATMが利用可能です。

また、借り入れ希望額が少額でかつ短期で返済できる人が利用に向いてるといえます。

セブン銀行カードローンの申し込み条件

セブン銀行カードローンを利用するためには、いくつかの条件を満たす必要があります。

- セブン銀行の口座を保有している個人であること

- 契約時の年齢が満20歳以上満70歳未満であること

- 審査基準を満たしていること

- 保証会社(アコム株式会社)の保証を受けられること

- 外国籍の方は永住者であること

これらの条件をクリアすることで、セブン銀行カードローンを申し込むことが可能です。

審査は1~3営業日後に結果が通知されるため、急ぐ方は早めの申し込みをおすすめします。

教える人利用にはセブン銀行の口座開設が必要です。

セブン銀行カードローンの年率は基準金利 年12.0%~15.0%

セブン銀行カードローンでは、金利は年12.0%から15.0%の間で設定されます。

この金利は、利用限度額である利用限度額によって決まります。

| 利用限度額 | 年率金利 |

|---|---|

| 10万円・30万円・50万円 | 15.0% |

| 70万円・100万円 | 14.0% |

| 150万円・200万円 | 13.0% |

| 250万円・300万円 | 12.0% |

審査によって決定される限度額に基づき、適用される金利が変わります。

したがって、高い限度額の承認を受けると金利は低く抑えられます。

セブン銀行カードローンの特徴5選

セブン銀行カードローンは、以下の5つの特徴があります。

これらの特徴により、セブン銀行カードローンは利用者にとって使いやすい選択肢となっています。

セブン銀行カードローンの特長の詳細を確認する

1.アプリ完結で借り入れまでがスピーディー

申し込みから契約までアプリでWeb完結できるので、外出不要でスマートフォンからスピーディーに申し込みも可能に。

Myセブン銀行(アプリ)からの申し込みなら最短翌日に借り入れが可能。

2.キャッシュカードが届く前から取引可能

Myセブン銀行(アプリ)を使って、キャッシュカードが届く前からセブン銀行ATMで取り引き(借入・返済)が可能。

3.全国のセブンイレブンで原則24時間借入可能

全国のセブン銀行ATMやダイレクトバンキングサービスを利用して、曜日や時間帯にかかわらず借り入れ・返済の手数料が無料で、ローンサービス(カードローン)の取り引きができます。

※ダイレクトバンキングサービスでお借入れの場合、セブン銀行口座(普通預金)への入金となり、その後ATMで普通預金からお引出しの際に、所定のATM手数料がかかる場合があります。

4.金利は利用限度額ごとに応じて無理なく設定

借入利率は、利用限度額に応じて異なります。

金融情勢に応じて、利率を変更する場合があります。

※利用限度額100万円~300万円への増額のお申込みにあたり、年収情報の提出または直近の年収確認書類のアップロードが必要です。

5.いつでも好きなタイミングで返済可能

返済は月々の返済(約定返済)のほか、随時のご返済(任意返済)もできます。

※随時返済を行った場合でも、別途月々のご返済(約定返済)が行われますので注意が必要。

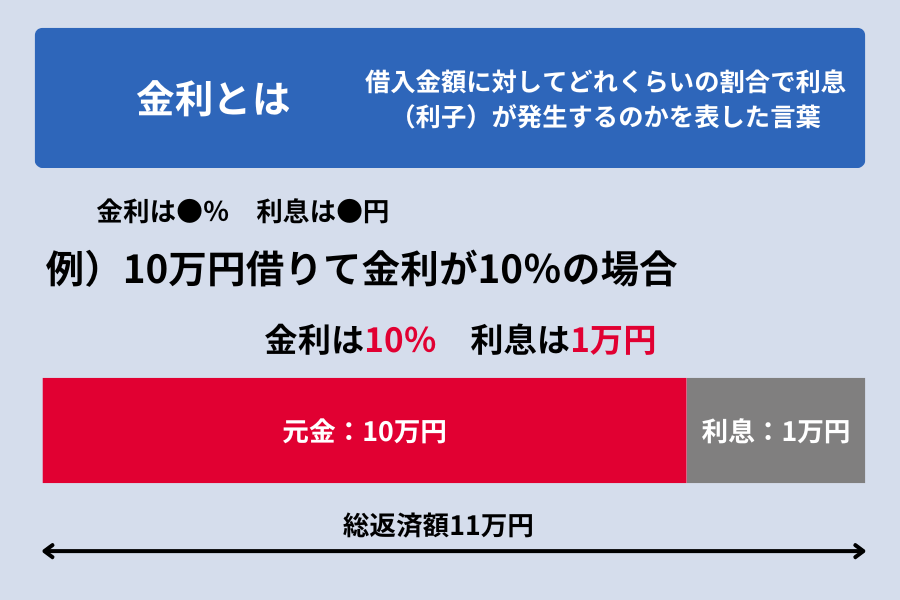

金利と利息の違い│適用金利とは?

金利と利息は、借り入れを考える際に混同しがちな用語です。

金利とは、借入金額に対してどれくらいの割合で利息(利子)が発生するのかを表した言葉となります。

- 金利は割合となり●%で表し、金利は利率と同じ意味

- 利息は金額となり●円と表し、利息は利子と同じ意味

このように、金利は利息を決定する基準であり、具体的な支払い金額を知るためには、利息を計算することが必要です。

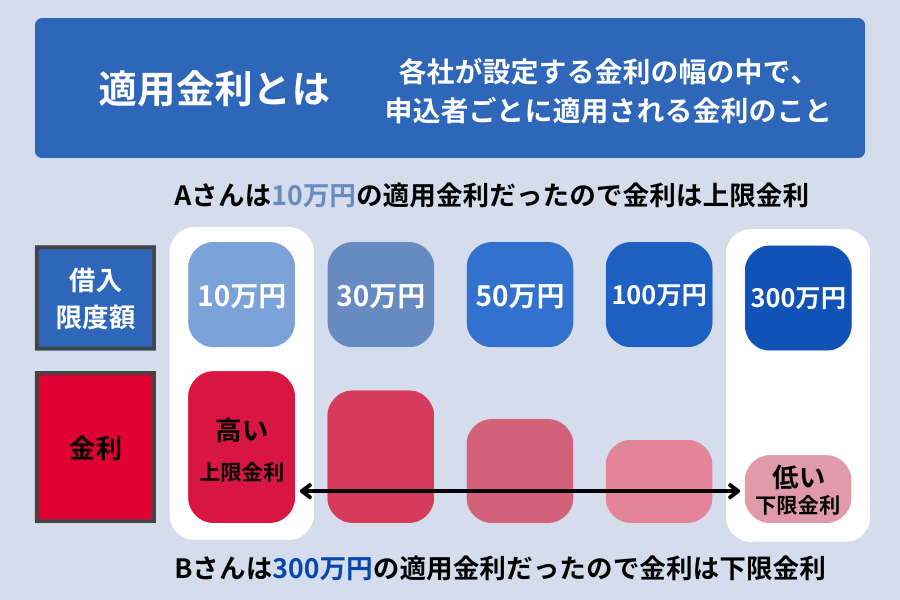

次に、適用金利について確認していきましょう。

適用金利とは各社が設定する金利の幅の中で、申込者ごとに適用される金利のことを表します。

年収等の個人情報から審査を行い適用金利が決定されます。

オペレーター

オペレーターその為、限度額が300万円で契約できた人は10万円借りたとしても金利は12.0%(下限金利)で借り入れすることができます。

セブン銀行カードローンの金利│利息計算方法

セブン銀行カードローンの金利から返済時にかかる利息を計算しておきましょう。

利用限度額や適用金利を把握して、自身の返済計画を立てることが大切です。

セブン銀行カードローンの金利は?

セブン銀行カードローンの金利についてご説明します。

他に金利は利用限度額によって異なります。

| 利用限度額 | 年率金利 |

|---|---|

| 10万円・30万円・50万円 | 15.0% |

| 70万円・100万円 | 14.0% |

| 150万円・200万円 | 13.0% |

| 250万円・300万円 | 12.0% |

金利は利用する際に重要な要素で、できるだけ低い金利を利用したいですね。

セブン銀行カードローンでは、利用限度額が高くなるほど適用される金利が低くなる仕組みです。

セブン銀行カードローンの利息の計算方法│元加(がんか)方式

セブン銀行カードローンの利息は日割りでの元加(がんか)方式で計算されます。

日割りの計算は下記の計算方法となります。

借入れ翌日からご返済の前日までの日数につき利息が発生します。

- 1)付利単位(利息計算をする際の基準となる借入残高の単位)は100円です。100円未満が切捨てとなります。

(例:77,777円⇒77,700円) - 2)利息は1円未満が切捨てとなります。

(例:46.575・・・円⇒46円)

例題として初回借り入れで50万円の限度額で15.0%の金利適用となり、77,777円を7日間借りて全額返済した際の利息の計算方法を確認していきましょう。

77,777円が付利単位の100円で切り捨てとなり、利息算出金額は77,700円となります。

利息は1円未満が切捨てとなるため223円が利息となります。

その為、最初に借り入れした77,777円+利息の223円を足して78,000円が全額返済時にかかる金額です。

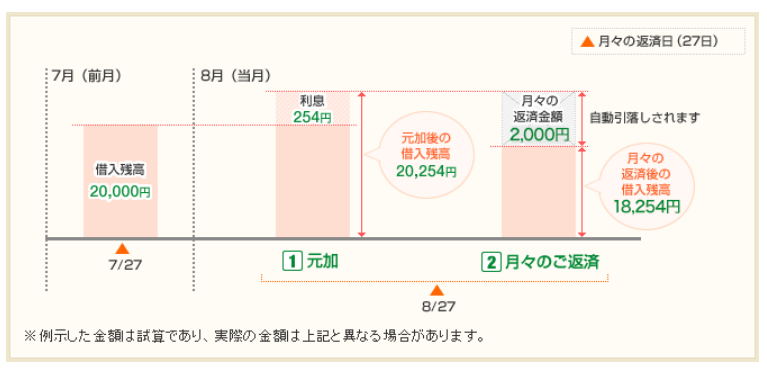

次に「元加(がんか)」方式について説明をしてきます。

- 発生した利息は前回の返済日から次回の返済日前日までに計算されます。

- 計算された利息は元金(借入残高)に加えられ、その後の返済に充当されます。

例)7月27日に20,000円を借入している状態で、追加の借入がなく8月27日の月々の返済日が到来した場合

- 発生した利息は、20,000円×15%×31日/365日≒254円となり254円が借入残高へ組入れられる。

元加後の借入残高は、20,000円+254円=20,254円となる。 - 元加直後に、月々のご返済として月々の返済金額(2,000円)がセブン銀行口座(普通預金)から自動引落しされる。

月々の返済後の借入残高は、20,254円-2,000円=18,254円となります。

元加方式では、利息が重なり借入額が増える可能性があるため、早めの返済が重要です。

スマホ見る女性

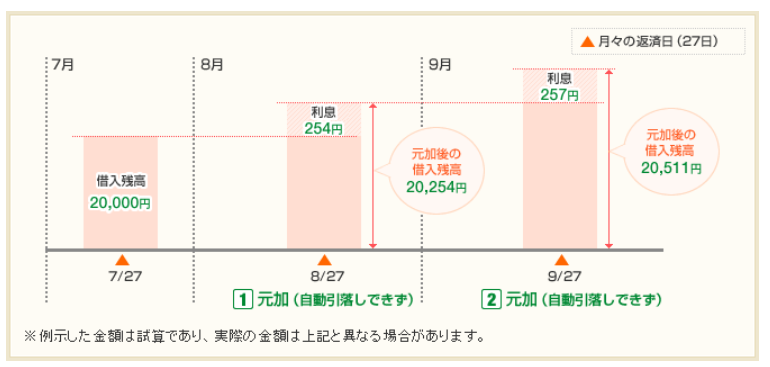

スマホ見る女性もし返済が遅れてしまった場合の元加の扱いも確認しておきましょう。

例)7月27日に借入残高が20,000円あり、8月27日に月々の返済金額が自動引落しできず、

更に9月27日も月々の返済金額が自動引落しできなかった場合

- 8月27日には、元加として20,000円×15%×31日/365日≒254円が借入残高へ組入れられる。

元加後の借入残高は、20,000円+254円=20,254円となる。 - 8月27日に月々の返済額が支払われずさらに1ヶ月経過し、次の9月27日の月々の返済日を迎えた場合、

利息として20,200円(100円未満は切捨て)×15%×31日/365日≒257円が借入残高へ組入れられる。

次の月々の返済日を迎えた場合の借入残高は、20,254円+257円=20,511円となる。

元加(がんか)方式のメリットデメリットを知っておく必要があります。

- 毎月の返済額が一定または減少していくため、家計管理がしやすい

- 手軽に利用できる

- 一時的な返済負担を軽減できる

- 返済総額が増えやすい(利息が利息を生む)

- 返済期間が長期化しやすい

- 追加借入によって返済負担が増加する

カードローンを元加方式で利用する際は、その手軽さゆえに借入額が膨らみやすいことを理解し計画的な利用を心がけましょう。

教える人余裕がある場合は積極的に繰り上げ返済(任意返済)を行うことが、利息の負担を減らす上で非常に重要です。

セブン銀行カードローン適用金利の確認方法

セブン銀行カードローンの適用金利を知るためには、3つの確認方法があります。

Myセブン銀行のホーム画面の「ローンサービス」から、借入可能額や利率を確認できます。

ATMでの取引後、明細に適用金利が表示されます。

ダイレクトバンキングサービスにログイン後、「カードローン」から取引明細を確認できます。

確認ページでは、現在の利用限度額に応じた金利が表示されます。

定期的にログインして金利を確認し、適用される金利に関する情報を把握しておくと安心です。

セブン銀行カードローンの金利や利息を他社と比較

セブン銀行カードローンの金利は、年間で12.0%から15.0%となっており、利用限度額によって決まります。

他社と比較すると、消費者金融の金利よりは易しく、ただし100万円以下の限度額で比較した場合は、銀行系カードローンよりは若干高めです。

特に無利息期間がないこともあり、利息の計算には注意が必要です。

このように、他社と金利や利息で比較し、最適な選択をすることが重要になります。

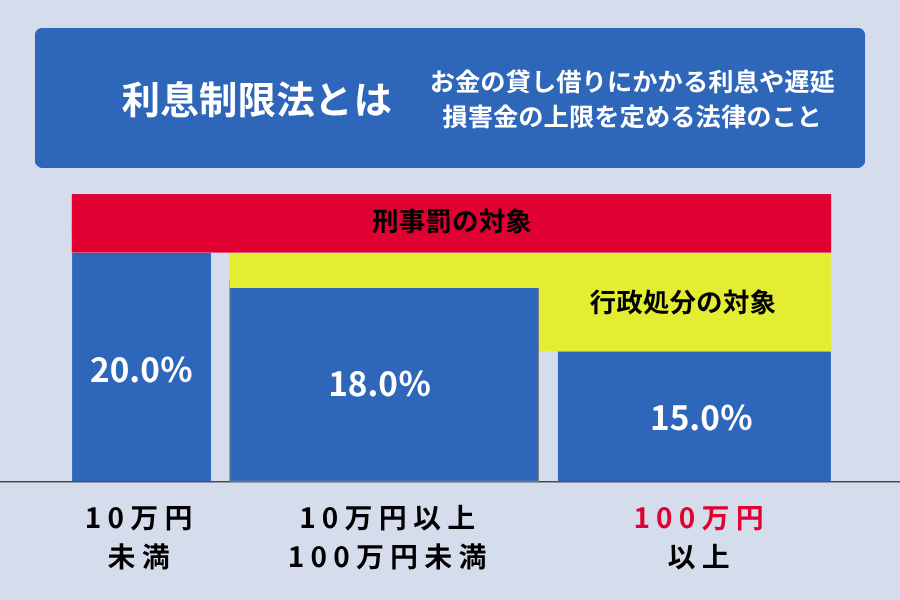

参考までに利用制限法の金利一覧を確認しましょう。

10万円未満:年20.0%

10万円以上100万円未満:年18.0%

100万円以上:年15.0%

教える人利息制限法は、貸金業者に対して、これらの上限金利を超える利息を請求することを禁じている法律となります。

セブン銀行カードローンの金利を他社と比較

セブン銀行カードローンの限度額の300万円までの金額で比較していきます。

※低い方の金利を赤文字にしています。

【消費者金融:アコム】

| セブン銀行カードローン(限度額) | 金利(実質年率) | アコム(限度額) | 金利(実質年率) |

|---|---|---|---|

| 10万円・30万円・50万円 | 年15.0% | 10万円未満 | 年20.0% |

| 70万円・100万円 | 年14.0% | 10万円以上100万円未満 | 年18.0% |

| 150万円・200万円 | 年13.0% | 100万円以上 | 年15.0% |

| 250万円・300万円 | 年12.0% | ‐ | ‐ |

【消費者金融:プロミス】

| セブン銀行カードローン(限度額) | 金利(実質年率) | プロミス(限度額) | 金利(実質年率) |

|---|---|---|---|

| 10万円・30万円・50万円 | 年15.0% | 10万円未満 | 年17.8% |

| 70万円・100万円 | 年14.0% | 10万円以上 100万円未満 | 年17.8% |

| 150万円・200万円 | 年13.0% | 100万円以上 | 年15.0% |

| 250万円・300万円 | 年12.0% | ‐ | ‐ |

【消費者金融:レイク】

| セブン銀行カードローン(限度額) | 金利(実質年率) | レイク(限度額) | 金利(実質年率) |

|---|---|---|---|

| 10万円・30万円・50万円 | 年15.0% | ‐ | 年18.0%~ |

| 70万円・100万円 | 年14.0% | 100万円未満 | 年15.0%~18.0% |

| 150万円・200万円 | 年13.0% | 100万円〜200万円 | 年12.0%~15.0% |

| 250万円・300万円 | 年12.0% | 200万円超〜300万円 | 年9.0%~15.0% |

また、初回借り入れの50万の限度額でおよそ3.0%は金利が安いことが分かります。

消費者金融は100万円以内の限度額の金利だと18.0%~20.0%で設定していることが多く、セブン銀行カードローンの14.0%は金利が低めな設定でした。

次に同じ銀行系カードローンで金利の比較をしていきます。

【銀行カードローン:みずほ銀行カードローン】

| セブン銀行カードローン(限度額) | 金利(実質年率) | みずほ銀行(限度額) | 金利(実質年率) |

|---|---|---|---|

| 10万円・30万円・50万円 | 年15.0% | 10万円以上100万円未満 | 年14.0% |

| 70万円・100万円 | 年14.0% | 10万円以上100万円未満 | 年14.0% |

| 150万円・200万円 | 年13.0% | 100万円以上200万円未満 | 年12.0% |

| 250万円・300万円 | 年12.0% | 200万円以上300万円未満 | 年9.0% |

【銀行カードローン:三井住友銀行カードローン】

| セブン銀行カードローン(限度額) | 金利(実質年率) | 三井住友銀行(限度額) | 金利(実質年率) |

|---|---|---|---|

| 10万円・30万円・50万円 | 年15.0% | 100万円以下 | 年12.0%~14.5% |

| 70万円・100万円 | 年14.0% | 100万円以下 | 年12.0%~14.5% |

| 150万円・200万円 | 年13.0% | 100万円超 200万円以下 | 年10.0%~12.0% |

| 250万円・300万円 | 年12.0% | 200万円超 300万円以下 | 年8.0%~10.0% |

【銀行カードローン:横浜銀行カードローン】

| セブン銀行カードローン(限度額) | 金利(実質年率) | 横浜銀行(限度額) | 金利(実質年率) |

|---|---|---|---|

| 10万円・30万円・50万円 | 年15.0% | 100万円以下 | 年14.6% |

| 70万円・100万円 | 年14.0% | 100万円以下 | 年14.6% |

| 150万円・200万円 | 年13.0% | 100万円超200万円以下 | 年11.8% |

| 250万円・300万円 | 年12.0% | 200万円超300万円以下 | 年8.8% |

次にネット系のカードローンを見ていきましょう。

【ネット銀行:楽天銀行スーパーローン】

| セブン銀行カードローン(限度額) | 金利(実質年率) | 楽天銀行(限度額) | 金利(実質年率) |

|---|---|---|---|

| 10万円・30万円・50万円 | 年15.0% | 10万円以上100万円未満 | 年14.5% |

| 70万円・100万円 | 年14.0% | 10万円以上100万円未満 | 年14.5% |

| 150万円・200万円 | 年13.0% | 100万円以上200万円未満 | 年6.6%~14.5% |

| 250万円・300万円 | 年12.0% | 200万円以上300万円未満 | 年3.9%~14.5% |

【ネット銀行:PayPay銀行カードローン】

| セブン銀行カードローン(限度額) | 金利(実質年率) | PayPay銀行(限度額) | 金利(実質年率) |

|---|---|---|---|

| 10万円・30万円・50万円 | 年15.0% | 100万円未満 | 年18.0% |

| 70万円・100万円 | 年14.0% | 100万円以上150万円未満 | 年15.0% |

| 150万円・200万円 | 年13.0% | 150万円以上200万円未満 200万円以上250万円未満 | 年12.0% 年10.0% |

| 250万円・300万円 | 年12.0% | 250万円以上300万円未満 | 年8.0% |

【ネット銀行:オリックス銀行カードローン】

| セブン銀行カードローン(限度額) | 金利(実質年率) | オリックス銀行(限度額) | 金利(実質年率) |

|---|---|---|---|

| 10万円・30万円・50万円 | 年15.0% | 100万円未満 | 12.0%~14.8% |

| 70万円・100万円 | 年14.0% | 100万円 | 6.0%~14.8% |

| 150万円・200万円 | 年13.0% | 100万円超150万円以下 150万円超200万円以下 | 6.0%~14.8% 5.0%~12.8% |

| 250万円・300万円 | 年12.0% | 200万円超300万円以下 | 5.0%~12.8% |

初回の15.0%は他社比較するとPayPay銀行カードローンの18.0%と比較すると3.0%も低いことになります。

全体を通して比較すると100万円の限度額の金利の14.0%で借り入れすると一番低金利で借り入れできることが分かりました。

教える人初回50万円から半年後に増額申請をして100万円に限度額を変更するとよいでしょう。

セブン銀行カードローンの返済遅延時の利息計算方法を他社と比較

消費者金融や銀行カードローンで返済遅延をした場合の利息の比較を見ていきましょう。

多くのカードローンでは遅延損害金率は20%前後であることが多いです。

また、下記の計算式で遅延損害金を求めることができます。

セブン銀行カードローンの場合、遅延時も元加(がんか)方式が採用され、発生した利息が借入残高に加えられます。

セブン銀行カードローンの初回の利息の15.0%で計算をします。

【例:50万円借りてを60日間遅延した場合】

| サービス名 | 遅延損害金利率 | 利息金額 |

|---|---|---|

| セブン銀行カードローン | 15.0% (初回利息) | 12,328円 |

| アコム | 20.0% | 16,438円 |

| みずほ銀行カードローン | 19.9% | 16,356円 |

| dスマホローン | 19.9% | 16,356円 |

オペレーターしかし、セブン銀行カードローンで返済遅延をしても追加で利息がかかってくるため遅延しない対策をしましょう。

セブン銀行カードローン

- アプリ完結でお借入れまでがはやい!

- キャッシュカードが届く前からお取引可能!

- 全国のセブン‐イレブンで原則24時間借入可能!

| 基準金利 | 12.0%~15.0%(実質年率) |

| 限度額 | 10万円以上300万円以内 (新規契約者は限度額50万) |

| 審査時間 | 最短翌日~3営業日程度 |

| 融資時間 | 最短翌日 |

| 無利息期間 | なし |

| Web完結 | 〇 |

| 申込条件 | ・セブン銀行口座をお持ちの方(個人) ・契約時の年齢が満20歳以上満70歳未満の方 ・一定の審査基準を満たし、保証会社(アコム株式会社)の保証を受けられる方 ・外国籍の方は永住者であること |

| パート・ アルバイト | ○ |

\ 金利は利用限度額ごとに応じて無理なく設定/

セブン銀行カードローンで利息を抑えるポイント

セブン銀行カードローンを利用しようと考えている方にとって、利息を抑えることは重要なポイントです。

それぞれの方法を上手に活用することで、金利負担を少しでも軽くすることができるでしょう。

1.)増額申請をして適用金利を下げる

セブン銀行カードローンの金利を下げる一つの方法として、増額申請があります。

初回借入日から6カ月以上経過することで、利用限度額の増額を申し込めます。

この増額により、金利が低くなる可能性があります。

ただし、審査がありますので、確実に金利が下がるとは限りません。

しっかりと返済実績を積み重ねることが大切です。

もちろん、計画的な借り入れが重要ですので、無理のない範囲で利用を考えましょう。

2.)随時返済や一括返済で期間を短縮する

カードローンの返済を計画的に進めるためには、随時返済や一括返済を活用することが重要です。

カードローンの利用をより効率的にするためには、毎月の返済に加え随時返済を賢く利用することがポイントです。

3.)金利が低い&無利息がある他社に借り換えする

借り換えを考えている方には、金利が低く無利息期間がある他社のカードローンも一考の価値があります。

例えば、アコムは契約日の翌日から30日間の無利息サービスを提供しています。

また、みずほ銀行カードローンの金利は年2.0%年14.0%となり、金利優遇もあります。

借り換えをするときのポイントは以下です。

- 金利を比較

- 無利息期間の有無を確認

- 収入証明書の必要性をチェック

これらのポイントを押さえ、各社の特色を活用して、より良い条件を見つけてみましょう。

オペレーター特に、無利息期間は初回利用時にのみ適用されるケースが多いため、事前に確認しておくと安心です。

アコム

その中でもアコムは、知名度が高く、30日間の無利息期間もあり多くの方に選ばれています。

- 金利:

年13.0%から18.0% - 審査・融資時間:

最短20分 - 無利息期間:

契約日の翌日から30日間

また、審査と融資は最短20分で完了するため、急な資金が必要な場合でも対応できます。

借り入れがしやすい分、返済計画をしっかりと考えてから利用を進めましょう。

アコム

- 申込から最短20分※1で融資可能

- はじめてなら最大30日間利息0円で借りれる

- 限度額800万円と幅広いニーズに対応

| 金利 | 年3.0~18.0% |

| 限度額 | 最大800万円 |

| 審査時間 | 最短20分※1 |

| 融資時間 | 最短20分※1 |

| 無利息期間 | 最大30日間※2 |

| Web完結 | 〇 |

| 申込条件 | ・申込時に20歳以上の方 ・安定した収入と返済能力を有する方 ・アコムの基準を満たす方 |

| パート・ アルバイト | 〇 |

| 学生 | 〇※3 |

※2 適用条件:アコムでのご契約がはじめてのお客さま

※3 10代申込不可

\はじめての方限定!30日間無利息/

みずほ銀行カードローン

みずほ銀行カードローンは、年2.0~14.0%と他社と比べて低金利で借り入れができる特徴があります。

- 低金利:

年2.0~14.0% - 限度額の高さ:

最大800万円まで利用可能で大きな資金需要にも対応

教える人みずほ銀行のカードローンは、おまとめ・借り換えにも利用できるカードローンです。

みずほ銀行カードローン

- スマホ・Webで申込完結

- 店舗来店・郵送物不要

- みずほ銀行のキャッシュカードからそのまま利用OK

| 金利 | 年2.0~14.0% |

| 限度額 | 最大800万円 |

| 審査時間 | 最短翌営業日 |

| 融資時間 | 最短翌営業日 |

| 無利息期間 | なし |

| Web完結 | ○ |

| 申込条件 | 満20歳以上66歳未満で安定した収入がある |

| パート・ アルバイト | ○ |

| 学生 | 不可 |

\ 国内最大級のメガバンクで安心 /

月々の返済はいくら?│返済シミュレーションを紹介

セブン銀行カードローンで借り入れを考えている方にとって、月々の返済額がどれくらいになるのかは重要です。

事前に知っておくことで、無理なく返済計画を立てることができます。

借り入れ金額や期間によって利息が異なりますので、最初にしっかりとしたシミュレーションを行うことが重要です。

計画的な返済を目指し、自身のライフスタイルに合ったカードローン活用を考えましょう。

10万円借りたときのシミュレーション

最低返済額で返済する場合

セブン銀行カードローンで10万円を借りて、最低返済額の月々2,000円の約定返済のみを行った場合のシミュレーションを見ていきましょう。

【返済条件】

【支払い額】

10万円借入した場合の返済シミュレーション

| 月 | 返済額(約定) | 元金充当額 | 利息充当額 | 返済後残高 |

| 1 | 2,000円 | 694円 | 1,306円 | 99,306円 |

| 2 | 2,000円 | 703円 | 1,297円 | 98,603円 |

| 3 | 2,000円 | 712円 | 1,288円 | 97,891円 |

| 4 | 2,000円 | 720円 | 1,280円 | 97,171円 |

| 5 | 2,000円 | 729円 | 1,271円 | 96,442円 |

| 6 | 2,000円 | 738円 | 1,262円 | 95,704円 |

| 7 | 2,000円 | 747円 | 1,253円 | 94,957円 |

| 8 | 2,000円 | 756円 | 1,244円 | 94,201円 |

| 9 | 2,000円 | 765円 | 1,235円 | 93,436円 |

| 10 | 2,000円 | 774円 | 1,226円 | 92,662円 |

| … | … | … | … | … |

| 78 | 2,000円 | 1,980円 | 20円 | 120円 |

| 79 | 120円 (最終回) | 119円 | 1円 | 0円 |

随時返済を入れて短期間で返済する場合

セブン銀行カードローンで10万円を借りて、月々2,000円の約定返済に加えて随時返済を行った場合のシミュレーションを見ていきましょう。

【返済条件】

【支払い額】

10万円借入して随時返済をした場合の返済シミュレーション

| 月 | 返済額(約定+随時) | 元金充当額 | 利息充当額 | 返済後残高 |

| 1 | 5,000円 | 3,694円 | 1,306円 | 96,306円 |

| 2 | 5,000円 | 3,740円 | 1,260円 | 92,566円 |

| 3 | 5,000円 | 3,787円 | 1,213円 | 88,779円 |

| 4 | 5,000円 | 3,834円 | 1,166円 | 84,945円 |

| 5 | 5,000円 | 3,883円 | 1,117円 | 81,062円 |

| 6 | 5,000円 | 3,931円 | 1,069円 | 77,131円 |

| 7 | 5,000円 | 3,980円 | 1,020円 | 73,151円 |

| 8 | 5,000円 | 4,030円 | 970円 | 69,121円 |

| 9 | 5,000円 | 4,081円 | 919円 | 65,040円 |

| 10 | 5,000円 | 4,131円 | 869円 | 60,909円 |

| 11 | 5,000円 | 4,183円 | 817円 | 56,726円 |

| 12 | 5,000円 | 4,235円 | 765円 | 52,491円 |

| 13 | 5,000円 | 4,288円 | 712円 | 48,203円 |

| 14 | 5,000円 | 4,342円 | 658円 | 43,861円 |

| 15 | 5,000円 | 4,396円 | 604円 | 39,465円 |

| 16 | 5,000円 | 4,451円 | 549円 | 35,014円 |

| 17 | 5,000円 | 4,507円 | 493円 | 30,507円 |

| 18 | 5,000円 | 4,563円 | 437円 | 25,944円 |

| 19 | 5,000円 | 4,620円 | 380円 | 21,324円 |

| 20 | 5,000円 | 4,678円 | 322円 | 16,646円 |

| 21 | 5,000円 | 4,737円 | 263円 | 11,909円 |

| 22 | 5,000円 | 4,796円 | 204円 | 7,113円 |

| 23 | 5,000円 | 4,856円 | 144円 | 2,257円 |

| 24 | 2,257円 (最終回) | 2,229円 | 28円 | 0円 |

30万円借りたときのシミュレーション

最低返済額で返済する場合

セブン銀行カードローンで30万円を借りて、最低返済額の月々6,000円の約定返済のみを行った場合のシミュレーションを見ていきましょう。

【返済条件】

【支払い額】

30万円借入した場合の返済シミュレーション

| 月 | 返済額(約定) | 元金充当額 | 利息充当額 | 返済後残高 |

| 1 | 6,000円 | 2,191円 | 3,809円 | 297,809円 |

| 2 | 6,000円 | 2,218円 | 3,782円 | 295,591円 |

| 3 | 6,000円 | 2,246円 | 3,754円 | 293,345円 |

| 4 | 6,000円 | 2,274円 | 3,726円 | 291,071円 |

| 5 | 6,000円 | 2,302円 | 3,698円 | 288,769円 |

| 6 | 6,000円 | 2,330円 | 3,670円 | 286,439円 |

| 7 | 6,000円 | 2,359円 | 3,641円 | 284,080円 |

| 8 | 6,000円 | 2,388円 | 3,612円 | 281,692円 |

| 9 | 6,000円 | 2,417円 | 3,583円 | 279,275円 |

| 10 | 6,000円 | 2,446円 | 3,554円 | 276,829円 |

| … | … | … | … | … |

| 66 | 6,000円 | 5,920円 | 80円 | 480円 |

| 67 | 480円 (最終回) | 474円 | 6円 | 0円 |

随時返済を入れて短期間で返済する場合

セブン銀行カードローンで30万円を借りて、月々6,000円の約定返済に加えて随時返済を行った場合のシミュレーションを見ていきましょう。

【返済条件】

【支払い額】

30万円借入して随時返済をした場合の返済シミュレーション

| 月 | 返済額(約定+随時) | 元金充当額 | 利息充当額 | 返済後残高 |

| 1 | 10,000円 | 6,191円 | 3,809円 | 293,809円 |

| 2 | 10,000円 | 6,268円 | 3,732円 | 287,541円 |

| 3 | 10,000円 | 6,346円 | 3,654円 | 281,195円 |

| 4 | 10,000円 | 6,424円 | 3,576円 | 274,771円 |

| 5 | 10,000円 | 6,503円 | 3,497円 | 268,268円 |

| 6 | 10,000円 | 6,583円 | 3,417円 | 261,685円 |

| 7 | 10,000円 | 6,663円 | 3,337円 | 255,022円 |

| 8 | 10,000円 | 6,744円 | 3,256円 | 248,278円 |

| 9 | 10,000円 | 6,826円 | 3,174円 | 241,452円 |

| 10 | 10,000円 | 6,908円 | 3,092円 | 234,544円 |

| 11 | 10,000円 | 6,991円 | 3,009円 | 227,553円 |

| 12 | 10,000円 | 7,075円 | 2,925円 | 220,478円 |

| 13 | 10,000円 | 7,160円 | 2,840円 | 213,318円 |

| 14 | 10,000円 | 7,245円 | 2,755円 | 206,073円 |

| 15 | 10,000円 | 7,332円 | 2,668円 | 198,741円 |

| 16 | 10,000円 | 7,419円 | 2,581円 | 191,322円 |

| 17 | 10,000円 | 7,507円 | 2,493円 | 183,815円 |

| 18 | 10,000円 | 7,596円 | 2,404円 | 176,219円 |

| 19 | 10,000円 | 7,686円 | 2,314円 | 168,533円 |

| 20 | 10,000円 | 7,777円 | 2,223円 | 160,756円 |

| 21 | 10,000円 | 7,869円 | 2,131円 | 152,887円 |

| 22 | 10,000円 | 7,961円 | 2,039円 | 144,926円 |

| 23 | 10,000円 | 8,055円 | 1,945円 | 136,871円 |

| 24 | 10,000円 | 8,150円 | 1,850円 | 128,721円 |

| 25 | 10,000円 | 8,245円 | 1,755円 | 120,476円 |

| 26 | 10,000円 | 8,342円 | 1,658円 | 112,134円 |

| 27 | 10,000円 | 8,440円 | 1,560円 | 103,694円 |

| 28 | 10,000円 | 8,539円 | 1,461円 | 95,155円 |

| 29 | 10,000円 | 8,639円 | 1,361円 | 86,516円 |

| 30 | 10,000円 | 8,741円 | 1,259円 | 77,775円 |

| 31 | 10,000円 | 8,843円 | 1,157円 | 68,932円 |

| 32 | 10,000円 | 8,947円 | 1,053円 | 59,985円 |

| 33 | 10,000円 | 9,052円 | 948円 | 50,933円 |

| 34 | 10,000円 | 9,158円 | 842円 | 41,775円 |

| 35 | 10,000円 | 9,265円 | 735円 | 32,510円 |

| 36 | 10,000円 | 9,374円 | 626円 | 23,136円 |

| 37 | 10,000円 | 9,484円 | 516円 | 13,652円 |

| 38 | 10,000円 | 9,595円 | 405円 | 4,057円 |

| 39 | 4,057円 (最終回) | 4,006円 | 51円 | 0円 |

50万円借りたときのシミュレーション

最低返済額で返済する場合

セブン銀行カードローンで50万円を借りて、最低返済額の月々8,000円の約定返済のみを行った場合のシミュレーションを見ていきましょう。

【返済条件】

【支払い額】

50万円借入した場合の返済シミュレーション

| 月 | 返済額(約定) | 元金充当額 | 利息充当額 | 返済後残高 |

| 1 | 8,000円 | 1,691円 | 6,309円 | 498,309円 |

| 2 | 8,000円 | 1,712円 | 6,288円 | 496,597円 |

| 3 | 8,000円 | 1,734円 | 6,266円 | 494,863円 |

| 4 | 8,000円 | 1,755円 | 6,245円 | 493,108円 |

| 5 | 8,000円 | 1,777円 | 6,223円 | 491,331円 |

| 6 | 8,000円 | 1,799円 | 6,201円 | 489,532円 |

| 7 | 8,000円 | 1,821円 | 6,179円 | 487,711円 |

| 8 | 8,000円 | 1,843円 | 6,157円 | 485,868円 |

| 9 | 8,000円 | 1,865円 | 6,135円 | 484,003円 |

| 10 | 8,000円 | 1,888円 | 6,112円 | 482,115円 |

| … | … | … | … | … |

| 106 | 8,000円 | 7,922円 | 78円 | 506円 |

| 107 | 506円 (最終回) | 500円 | 6円 | 0円 |

随時返済を入れて短期間で返済する場合

セブン銀行カードローンで50万円を借りて、月々8,000円の約定返済に加えて随時返済を行った場合のシミュレーションを見ていきましょう。

【返済条件】

【支払い額】

50万円借入して随時返済をした場合の返済シミュレーション

| 月 | 返済額(約定+随時) | 元金充当額 | 利息充当額 | 返済後残高 |

| 1 | 15,000円 | 8,691円 | 6,309円 | 491,309円 |

| 2 | 15,000円 | 8,799円 | 6,201円 | 482,510円 |

| 3 | 15,000円 | 8,908円 | 6,092円 | 473,602円 |

| 4 | 15,000円 | 9,018円 | 5,982円 | 464,584円 |

| 5 | 15,000円 | 9,130円 | 5,870円 | 455,454円 |

| 6 | 15,000円 | 9,243円 | 5,757円 | 446,211円 |

| 7 | 15,000円 | 9,357円 | 5,643円 | 436,854円 |

| 8 | 15,000円 | 9,472円 | 5,528円 | 427,382円 |

| 9 | 15,000円 | 9,588円 | 5,412円 | 417,794円 |

| 10 | 15,000円 | 9,705円 | 5,295円 | 408,089円 |

| 11 | 15,000円 | 9,823円 | 5,177円 | 398,266円 |

| 12 | 15,000円 | 9,942円 | 5,058円 | 388,324円 |

| 13 | 15,000円 | 10,062円 | 4,938円 | 378,262円 |

| 14 | 15,000円 | 10,184円 | 4,816円 | 368,078円 |

| 15 | 15,000円 | 10,307円 | 4,693円 | 357,771円 |

| 16 | 15,000円 | 10,431円 | 4,569円 | 347,340円 |

| 17 | 15,000円 | 10,556円 | 4,444円 | 336,784円 |

| 18 | 15,000円 | 10,682円 | 4,318円 | 326,102円 |

| 19 | 15,000円 | 10,810円 | 4,190円 | 315,292円 |

| 20 | 15,000円 | 10,939円 | 4,061円 | 304,353円 |

| 21 | 15,000円 | 11,069円 | 3,931円 | 293,284円 |

| 22 | 15,000円 | 11,200円 | 3,800円 | 282,084円 |

| 23 | 15,000円 | 11,333円 | 3,667円 | 270,751円 |

| 24 | 15,000円 | 11,467円 | 3,533円 | 259,284円 |

| 25 | 15,000円 | 11,602円 | 3,398円 | 247,682円 |

| 26 | 15,000円 | 11,739円 | 3,261円 | 235,943円 |

| 27 | 15,000円 | 11,877円 | 3,123円 | 224,066円 |

| 28 | 15,000円 | 12,016円 | 2,984円 | 212,050円 |

| 29 | 15,000円 | 12,157円 | 2,843円 | 199,893円 |

| 30 | 15,000円 | 12,299円 | 2,701円 | 187,594円 |

| 31 | 15,000円 | 12,443円 | 2,557円 | 175,151円 |

| 32 | 15,000円 | 12,588円 | 2,412円 | 162,563円 |

| 33 | 15,000円 | 12,735円 | 2,265円 | 149,828円 |

| 34 | 15,000円 | 12,883円 | 2,117円 | 136,945円 |

| 35 | 15,000円 | 13,033円 | 1,967円 | 123,912円 |

| 36 | 15,000円 | 13,185円 | 1,815円 | 110,727円 |

| 37 | 15,000円 | 13,338円 | 1,662円 | 97,389円 |

| 38 | 15,000円 | 13,493円 | 1,507円 | 83,896円 |

| 39 | 15,000円 | 13,650円 | 1,350円 | 70,246円 |

| 40 | 15,000円 | 13,808円 | 1,192円 | 56,438円 |

| 41 | 15,000円 | 13,968円 | 1,032円 | 42,470円 |

| 42 | 15,000円 | 14,130円 | 870円 | 28,340円 |

| 43 | 15,000円 | 14,293円 | 707円 | 14,047円 |

| 44 | 14,047円 (最終回) | 13,873円 | 174円 | 0円 |

短期間で返済する場合、毎月の返済負担は増えますが、総返済額を抑えることができます。

各シミュレーションは大まかな目安であり、実際の返済額はご自身の状況により異なる場合があります。

オペレーターこちらの返済シミュレーションも参考にしましょう。

セブン銀行カードローン

- アプリ完結でお借入れまでがはやい!

- キャッシュカードが届く前からお取引可能!

- 全国のセブン‐イレブンで原則24時間借入可能!

| 基準金利 | 12.0%~15.0%(実質年率) |

| 限度額 | 10万円以上300万円以内 (新規契約者は限度額50万) |

| 審査時間 | 最短翌日~3営業日程度 |

| 融資時間 | 最短翌日 |

| 無利息期間 | なし |

| Web完結 | 〇 |

| 申込条件 | ・セブン銀行口座をお持ちの方(個人) ・契約時の年齢が満20歳以上満70歳未満の方 ・一定の審査基準を満たし、保証会社(アコム株式会社)の保証を受けられる方 ・外国籍の方は永住者であること |

| パート・ アルバイト | ○ |

\ 金利は利用限度額ごとに応じて無理なく設定/

セブン銀行カードローンの返済方法は?

セブン銀行カードローンの返済方法は、利用者にとって便利で分かりやすいシステムを採用しています。

これにより返済計画が立てやすく、安心です。

また、セブン銀行ATMでの返済手数料は無料です。

スマホを見る女性返済方法の選択肢が多いので、生活スタイルに合わせて選ぶことができます。

セブン銀行カードローンの返済方法は2種類

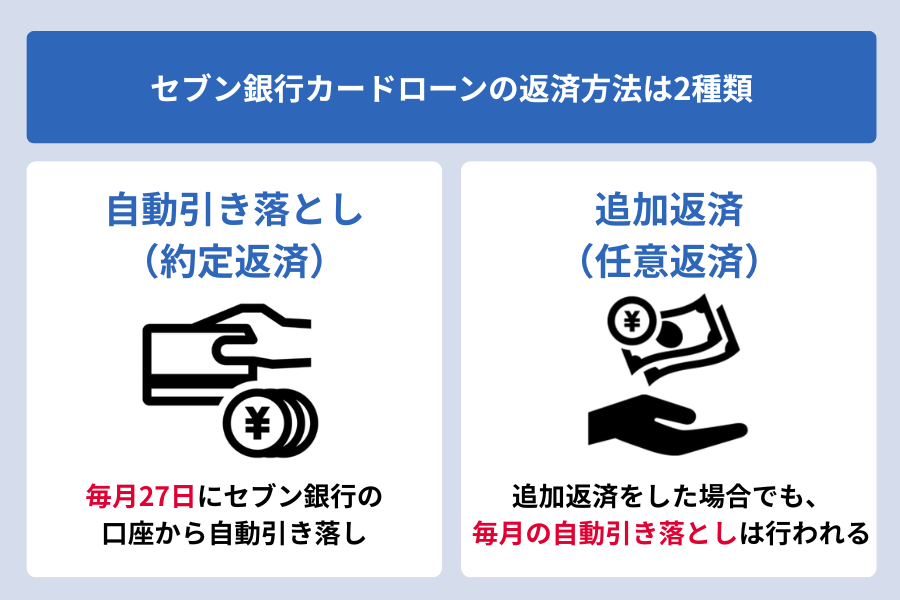

セブン銀行カードローンの返済方法は、次の2種類があります。

月々の返済(約定返済)

- 毎月27日に、返済期日が設定され、自動的に口座から引き落とさる

- セブン銀行の口座からの引き落としなので、返済手続きが簡単に行える

- 返済方式は残高スライド元利定額リボルビング方式

随時のご返済(任意返済)

- 随時返済も可能

- 追加返済をした場合でも、必ず毎月の自動引き落としは行われる

- 追加の返済で効率的に借入残高を減らして利息負担を抑えることができる

返済は1000円単位から可能

セブン銀行カードローンの返済は少額から可能です。

利用者は自分の状況に応じて最適な返済方法を選ぶことができます。

- セブン銀行普通預金口座からの振替:

1円単位から返済可能 - セブン銀行ATMでの返済

1000円単位から可能

これにより、自分の資金状況に合わせて細かい調整ができるため、賢く返済しやすくなっています。

計画的な返済プランを立てて、無理のない借り入れと返済を心がけましょう。

返済手数料は無料

セブン銀行カードローンでは、主にセブン銀行ATMを利用しての返済が可能です。

また、これらの返済にかかる手数料は全て無料となっています。

- セブン銀行ATMを利用した返済

- セブン銀行普通預金口座からの口座振替

手数料が無料であることは、借り手にとって大きなメリットです。

毎月の返済時に重なる手数料を気にすることなく、安心して利用できます。

スマホ見る女性手数料無料は経済的な負担を少しでも減らしたい方には特におすすめのポイントです。

セブン銀行カードローンの申込から借入までの流れ

セブン銀行カードローンの利用を考えている方にとって、申込から借入までの流れを知ることは大切です。

借入に関しては、全国のセブン銀行ATMで手軽に行うことができ、利便性が高いのも特徴です。

セブン銀行のサービスを上手に利用して、安心して借入を進めましょう。

全体の流れ:申込から借入までは3つのSTEP

セブン銀行カードローンの申し込みから借入までは、主に3つのステップで進みます。

セブン銀行カードローンを利用するにはセブン銀行の口座を作る必要があるため口座が無い人はまず口座開設を進めましょう。

スマホ見る男性

スマホ見る男性口座開設はアプリで最短10分で完了します。

▼アプリ(Myセブン銀行)で申し込む

※ローンお申込みボタンからお客さま情報を入力

▼Web(ダイレクトバンキングサービス)で申し込む

※「カードローン」を選択してお申込み

セブン銀行カードローンの審査基準

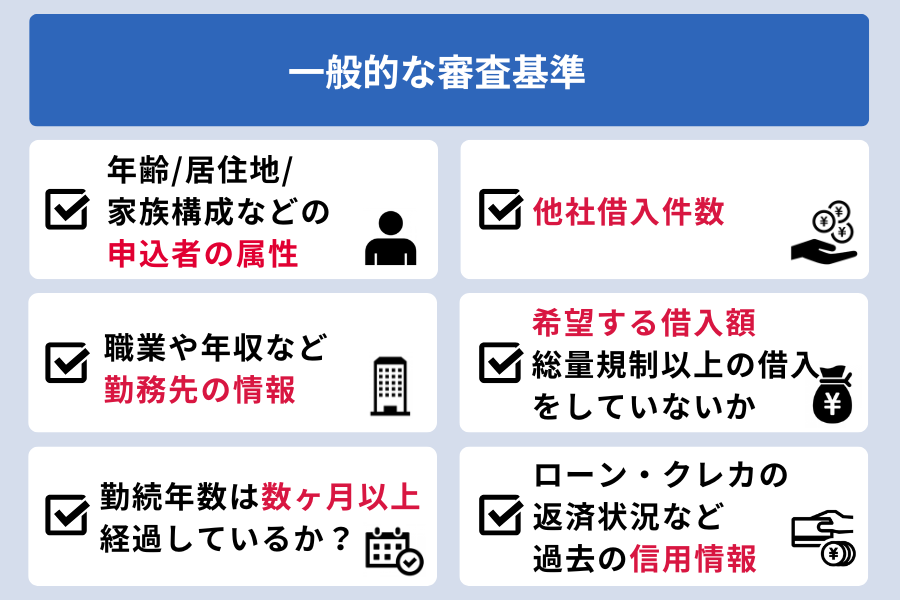

セブン銀行カードローンの保証会社はアコム株式会社となっており、一般的なカードローン同様、下記事項が確認されます。

基本的には「申込者の情報」と「利用履歴」を元に「申込者に返済能力があるか」を判断されます。

- 申込者情報

属性(年齢/住所など)

勤務先情報

勤務年数

希望借入額 - 利用履歴

他社借入件数

過去の信用情報

過去の金融事故は5年間は信用情報に保存されている為、注意が必要です。

審査の前に上記の項目を確認しておきましょう。

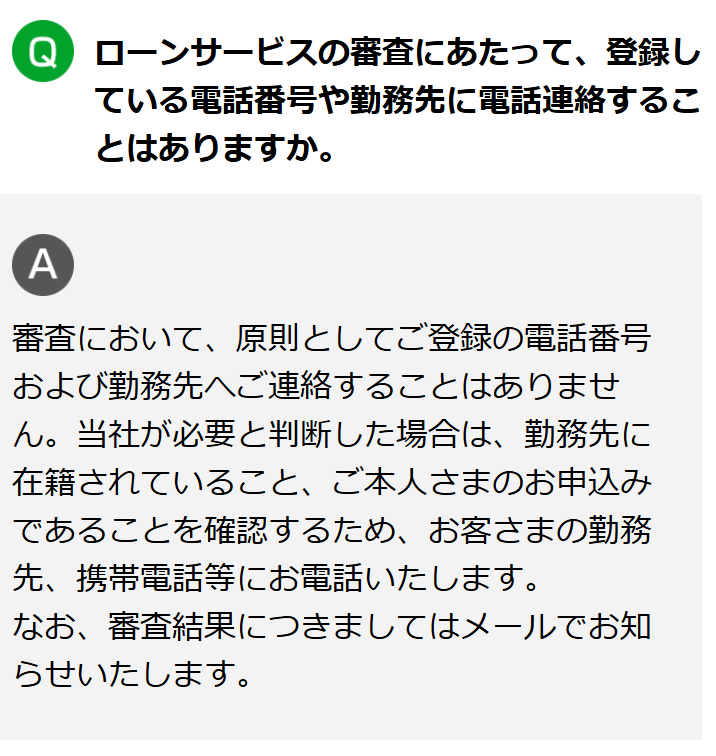

セブン銀行カードローンの在籍確認は原則なし

セブン銀行カードローンでは、原則職場へ電話での在籍確認が行われないのが特徴です。

セブン銀行カードローンでは書面での確認を基本としています。

書面での確認が行われ、審査の過程で必要と判断された場合は、勤務先に確認の電話がかかってくる可能性があります。

WEB完結も可能なので、誰にも知られずに借り入れをしたい方にとって、セブン銀行カードローンは安心の選択となるでしょう。

セブン銀行カードローンの金利に関する口コミ

セブン銀行カードローンの金利設定について、利用者から多くの声が寄せられています。

中でも、「セブン銀行のATMを使うことで手数料がかからない点」や「他社よりも金利がやや高いが、街中で利用しやすい」などの口コミが多いです。

一方で、「初めての利用では金利が15%で固定されるのはしかたがないけれど、もう少し低くならないかな」との声もあります。

カードローンの金利は、利用者の信用状況や借入額により左右されるため、自分に適した金利を見極めることが重要です。

セブン銀行カードローンの金利に関するいい口コミ

セブン銀行カードローンは、コンビニATMでの取り扱いが非常に便利と評判です。

全国のセブン-イレブンを利用して、いつでも借り入れや返済ができることは、多忙な社会人にとって強い味方です。

いい口コミ【金利の低さ】 他社と比較しても低かった。

引用元:セブン銀行 ローンサービス のクチコミ・評判|カードローンカタログ – Yahoo!ファイナンス

いい口コミ【金利の低さ】 低い、さすがネット

引用元:セブン銀行 ローンサービス のクチコミ・評判|カードローンカタログ – Yahoo!ファイナンス

いい口コミ

いい口コミ【金利の低さ】

自分の場合は、在籍確認の電話が職場にかかってこなかったので、バレる心配もなく安心して利用できました。また、銀行系のカードローンということで、消費者金融よりも金利が低めに設定されている点も良かったです。申し込みから借り入れまでの手続きもスムーズで、使いやすいサービスだと感じました。

引用元:セブン銀行カードローンの口コミ・評判

いい口コミ

いい口コミ【金利の低さ】

口座を作る途中でカードローンも同時に申し込みが可能との案内がきて、消費者金融よりも金利も安かったのでカードローンにも申し込むことにしました。

引用元:セブン銀行カードローンの口コミ・評判 | マネ会 by Ameba

- 金利が消費者金融より安い

- セブン銀行ATMが近所にあるので利用しやすい

- 借り入れや返済の手数料が無料なのはありがたい

- WEB完結れ借り入れできる点が助かる

初めて利用する際には多くの場合、金利15%が適用されるものの、この透明性が使いやすさとして評価されています。

セブン銀行カードローンの金利に関するわるい口コミ

セブン銀行カードローンの金利について、利用者から以下のようなわるい口コミが寄せられています。

わるい口コミ

わるい口コミ【金利の高さ】

いざという時にすぐお金を借りられるのは非常に助かる。ただ、金利が高めだから、毎月返済していても元本がなかなか減らないのが厳しいと感じた。手軽に借りられる分、返済計画をしっかり立てておかないと負担が大きくなると思う。

引用元:セブン銀行カードローンの口コミ・評判

わるい口コミ

わるい口コミ【金利の高さ】 当たり前なのですが、預金の利息と比べても圧倒的に金利は高い。長期間借りないのがベストだと思います。

引用元:セブン銀行 ローンサービス のクチコミ・評判|カードローンカタログ – Yahoo!ファイナンス

- 制限が多く、限度額が300万円までで他社に比べて低い

- 高くても15.0%までの金利が、限度額50万円以下だと他の銀行系カードローンに比べて高く感じる

- 無利息期間がないため、初回から利息がかかる

こうした点がユーザーの不満として挙げられます。

他の消費者金融には、初回○日無利息期間を提供しているところもあるので、そこに魅力を感じる場合もあります。

セブン銀行カードローンの金利に関するよくある質問

セブン銀行カードローンを利用する際に、金利に関する疑問を持つ方は多いでしょう。

適切な借り入れをしたいと考える方は、ぜひ参考にしてください。

- 金利は変動しますか?

-

セブン銀行カードローンの利率は変動金利であり、金融情勢に応じて随時見直しが行われる可能性があります。

利率が変更される場合、変更後の利率は次回の月々の返済日から適用されます。

利用限度額の変更に伴い利率が変更となる場合は、利用限度額の変更契約日から適用されます。 - 「元加方式」とは何ですか?

-

「元加(がんか)」とは、発生した利息を借入残高に組み入れることです。

セブン銀行カードローンでは、前回の月々の返済日、または新規にお借入れをされた日から今回の月々の返済日前日までに発生した利息を計算し、その利息を借入残高に組み入れます。

月々の返済日には、元加直後の借入残高に対して月々の返済金額が充当されます。

- 月々の返済が遅れた場合、利息はどうなりますか?

-

月々の返済日に遅れた場合は、元加によって組み入れられた借入残高全体に対し利息が発生しますので注意が必要です。

- 無利息期間はありますか?

-

セブン銀行カードローンには、現在のところ無利息期間の特典やキャンペーン情報はありません。

まとめ|セブン銀行カードローンの金利や利息を理解し活用しよう!

セブン銀行カードローンの金利について解説していきました。

セブン銀行カードローンは他社と比較した際、消費者金融よりも金利が低い場合が多いです。

他の銀行カードローンと比べると100万円の限度額の金利での借り入れでお得に借り入れすることが可能です。

増額申請だけでなく随時返済をすることで利息の負担を減らす方法を実践しましょう。

カードローンを利用する際に大切なのは、自分の返済能力に合った金利と適切な返済計画です。

以上を踏まえ、セブン銀行カードローンを上手に活用してください。

セブン銀行カードローン

- アプリ完結でお借入れまでがはやい!

- キャッシュカードが届く前からお取引可能!

- 全国のセブン‐イレブンで原則24時間借入可能!

| 基準金利 | 12.0%~15.0%(実質年率) |

| 限度額 | 10万円以上300万円以内 (新規契約者は限度額50万) |

| 審査時間 | 最短翌日~3営業日程度 |

| 融資時間 | 最短翌日 |

| 無利息期間 | なし |

| Web完結 | 〇 |

| 申込条件 | ・セブン銀行口座をお持ちの方(個人) ・契約時の年齢が満20歳以上満70歳未満の方 ・一定の審査基準を満たし、保証会社(アコム株式会社)の保証を受けられる方 ・外国籍の方は永住者であること |

| パート・ アルバイト | ○ |

\ 金利は利用限度額ごとに応じて無理なく設定/