dスマホローン-5.png)

疑問に思う人

疑問に思う人借りた後ちゃんと返済できるかな?

疑問に思う人返済方法はどのような方法があるのかな?

疑問に思う女性

疑問に思う女性返済方式が難しくてよく分からないな、、

千葉銀行カードローンの返済について色々知りたいことがありますよね。

まずはこちらの15秒のアプリ返済の動画をご覧ください。

アプリ返済はいつでも手軽に返済ができるという特徴があります。

また、千葉銀行カードローンの返済方法は返済計画の立てやすさや、使い勝手の良さも評価されているようです。

この記事を読めば返済に関する5つのことを理解することができるでしょう。

-13.png)

返済を滞納してしまったり、返済自体が難しくなった場合の対処法も解説していきます。

まずは、千葉銀行カードローンの主な商品内容をご紹介します。

安定した収入がある方であれば申込可能となり、主婦やパートやアルバイトの人でも返済が無理なくでき、返済プランも柔軟です。

教える人

教える人安定した収入があればどのような職種の方も安心してご利用いただける地域密着型の地方銀行です。

ちばぎんカードローン

- 年1.4~14.8%と銀行カードローンならではの安心の金利

- 千葉銀行の口座が無くても申込OK

- 1年間に47,000人以上※が申し込みをした実績あり

※:2023年度、千葉銀行カードローンを申込した人の実績(公式サイト参照) - 4項目の入力で借入可能か10秒クイック診断

| 金利 | 年率1.4~14.8% |

| 利用限度額 | 最大800万円 |

| 審査時間 | 最短翌営業日 |

| 融資時間 | 最短翌営業日 |

| 無利息期間 | なし |

| Web完結 | ○ |

| 申込条件 | ・契約時の年齢が満20歳以上満65歳未満の方 ・パート・アルバイトを含む安定した収入がある ※年金収入のみは申込不可 ・原則、千葉県/東京都/茨城県/埼玉県/神奈川県在住 ・エム・ユー信用保証(株)の保証が受けられる |

| パート・ アルバイト | ○ |

| 学生 | 不可 |

\まずは10秒クイック診断/

千葉銀行カードローンの基本情報と特徴

千葉銀行は、安心の地域密着型銀行です。

千葉県内で圧倒的なシェアを誇る金融機関で、「クイックパワー(アドバンス)」という名称でカードローンを展開しています。

現在、口座登録者数が40万人を超えており、千葉県をはじめとする近隣都県に馴染みの深い地方銀行です。

千葉銀行カードローンの基本情報|商品名:ちばぎんカードローン

千葉銀行カードローンのスペックを見ていきましょう。

| 商品名 | ちばぎんカードローン |

|---|---|

| 借入金利 | 年1.4%〜14.8% |

| お借入限度額 | 10万円~800万円 |

| ご利用いただける方 | ご契約時の年齢が満20歳以上満65歳未満の方 安定した収入(パート・アルバイトを含む)のある方。ただし年金収入のみの方は利用できない 原則、千葉県・東京都・茨城県・埼玉県・神奈川県にお住まいの方。 エム・ユー信用保証(株)の保証が受けられる方 他にクイックパワー、クイックパワー<アドバンス>のカードローンをお持ちでない方 ※外国人のお客さまは永住許可を受けている方が対象となります |

| ご利用期間 | 1年 |

| 遅延損害金(実質年率) | 年19.8% |

| 最低返済額 | 2,000円~ |

| ご返済方法 | 毎月1日(銀行休業日の場合は翌営業日)に、指定預金口座から自動振替により返済 ATM、ちばぎんアプリ、インターネットバンキングまたは店頭での随時のご返済も可能 |

最低返済額は月2,000円から設定できるため、ご自身のニーズに合わせて柔軟な返済計画が立てられます。

千葉銀行カードローンの特徴

千葉銀行カードローンは下記のような3つの特徴があります。

-1-2.png)

千葉銀行カードローンは、年利1.4%から年利14.8%という低金利が特徴です。

また、高年収・千葉銀行の住宅ローンを利用している方は、さらに低金利で借入可能な千葉銀行カードローンの商品もありますので、ぜひ検討してみてください。

教える人利用できるかどうか10秒クイック診断で事前診断をしておくと安心ですね。

千葉銀行カードローンの返済方法は口座引き落としの1種類

一般的にカードローンの返済方法にはさまざまな選択肢がありますが、千葉銀行カードローンでは口座引き落としのみを採用しています。

以下がその詳細です。

- 千葉銀行の普通預金口座から自動引落とし

- 返済日に必要金額が口座にあれば、自動で返済完了

- 銀行営業日のみならず土日含め返済が可能

千葉銀行では利用者がスムーズに返済でき、また余計な手間や忘れが発生しないよう、シンプルでわかりやすい方法を採用しています。

教える人安心かつ効率的に返済を進められるシステムとなっています。

口座引き落としによる返済の流れ

千葉銀行カードローンの返済は、すべてご利用の銀行口座からの自動引き落としにより行われます。

この方法が単純で安心してご利用いただけます。

返済の流れは以下の通りです。

- 返済日の前日までに、口座に返済額以上の残高を確保する

- 登録された銀行口座から自動的に返済額が引き落とされる

口座引き落としのため、返済を忘れる心配がありません。

また、他のカードローンと比較しても、千葉銀行カードローンは低金利で信頼性が高いため、賢い選択肢となるでしょう。

千葉銀行カードローンの返済日は毎月1日に自動引き落とし

千葉銀行カードローンを使う人々にとって、返済計画はとても大切です。

一般的に、返済日とは毎月決められた日にお金が口座から自動で引き落とされる日を指します。

千葉銀行カードローンの場合、その日は毎月の1日となります。

教える人返済が心配なときは、以下のポイントをおぼえておきましょう。

- 返済日の前日までに口座に必要金額を入れておくこと

- 祝日や週末に関係なく、自動引き落としは行われること

これにより、予期せぬ遅延を防げます。

毎月同じ日に自動での返済は、計画的なお金の管理をサポートしてくれるはずです。

自動引き落とし以外の返済方法は随時返済と全額返済

-13.png)

千葉銀行カードローンの返済には、いくつかの方法があります。

まず、毎月の返済は自動引き落としの「約定返済」が基本です。

教える人約定返済とは毎月決められた日に決められた金額を返済していくことです。

しかし、それだけではありません。他にも選択肢があるのです。

- 随時返済:

自由に返済額を決めて返済する方法

【使用タイミング】ボーナスや臨時収入があった時など - 一括返済:

残りの借入金を一度に全額返済する方法

※一括返済は千葉銀行のローン窓口でのみ対応可能

【使用タイミング】自己資金に余裕ができた時など

これらは、約定返済以外の柔軟な返済手段として利用でき、どの返済方法を選ぶかはあなたの計画や状況によって異なります。

千葉銀行カードローンの返済方法│コンビニATM・ちばぎんアプリ・ネットバンキング・店舗

千葉銀行カードローンの返済には、複数の方法があり、忙しい毎日でもスムーズに対応できます。

主な返済方法としては、以下の4つがあります。

- コンビニATM

コンビニのATMを利用すれば24時間365日いつでも返済可能 - ちばぎんアプリ

専用のちばぎんアプリをダウンロードし、ログイン後に返済機能を利用 - ネットバンキング

パソコンやスマホからちばぎんネットバンキングサービスを利用して返済する方法

※利用手数料無料 - 店舗

銀行窓口でも返済も可能

※営業時間内に行く必要がある

コンビニATM・提携金融機関一覧表

千葉銀行カードローンの返済方法の1つにコンビニATM返済があります。

その他に近所にある千葉銀行の提携ATMや金融機関を利用すれば、便利に返済することができます。

利用できるコンビニATMや提携金融機関について紹介します。

- 千葉銀行ATM

▼8:45-18:00に限り手数料無料

- 常陽銀行ATM

- きらぼし銀行ATM

- 横浜銀行ATM

- 武蔵野銀行ATM

- 筑波銀行ATM

- 山梨中央銀行ATM

- 東邦銀行ATM

- セブン銀行

- E-net(イーネット)

- ローソン銀行

- ゆうちょ銀行ATM

- イオン銀行ATM

- ビューアルッテATM

これらのATM・提携金融機関を上手に利用すれば、忙しい毎日でもスムーズに返済を行うことができます。

千葉銀行カードローンの優れた点は、アクセスの良さと便利な返済方法を提供していることです。

教える人これにより、計画的な返済ができ、安心して利用ができますね。

ちばぎんアプリで返済

千葉銀行のアプリを使えば、返済が簡単に行えます。

このアプリのメリットには以下のような点があります。

- 迅速な返済:

アプリ使用ですぐに返済手続き可能に、返済の遅延防止に有効 - 利便性:

場所を問わず、どこでもスマホ一つで手軽に返済が可能

千葉銀行カードローンを利用するなら、この便利なアプリを活用することで、よりスムーズな返済が期待できます。

ぜひ、ちばぎんアプリをダウンロードしてみてください。

インターネットバンキングは手数料無料

千葉銀行カードローンの返済方法の一つに、インターネットバンキングがあります。

インターネットバンキングを使用することで、手数料無料で返済できます。

この方法を利用すると、次のようなメリットがあります。

- 24時間365日いつでも返済が可能

- 返済手数料がかからないため、余分なコストが発生しない

普段からネットバンキングを利用している方には特におすすめです。

また、PCやスマホから簡単にアクセスできるため、自宅からでも返済手続きが完了します。

便利さと手数料の節約を考慮して、ぜひインターネットバンキングを活用してみてください。

自動融資サービスも利用可能

千葉銀行カードローンでは、自動融資サービスも利用できます。

-12.png)

この機能を使うと、口座の残高が不足している場合に、自動的にカードローンから資金が補充されます。

これにより引き落としの失敗や遅延を防ぐことができます。

自動融資の主なメリットは以下の通りです。

- 口座残高の不足による引き落とし未達を回避

- 必要な時にすぐに資金が補充されるので安心

- 手動での操作が不要

自動融資サービスを使えば、返済や生活費の管理が一層楽になります。

教える人後で慌てることがないよう、是非活用してみてください。

ちばぎんカードローン

- 年1.4~14.8%と銀行カードローンならではの安心の金利

- 千葉銀行の口座が無くても申込OK

- 1年間に47,000人以上※が申し込みをした実績あり

※:2023年度、千葉銀行カードローンを申込した人の実績(公式サイト参照) - 4項目の入力で借入可能か10秒クイック診断

| 金利 | 年率1.4~14.8% |

| 利用限度額 | 最大800万円 |

| 審査時間 | 最短翌営業日 |

| 融資時間 | 最短翌営業日 |

| 無利息期間 | なし |

| Web完結 | ○ |

| 申込条件 | ・契約時の年齢が満20歳以上満65歳未満の方 ・パート・アルバイトを含む安定した収入がある ※年金収入のみは申込不可 ・原則、千葉県/東京都/茨城県/埼玉県/神奈川県在住 ・エム・ユー信用保証(株)の保証が受けられる |

| パート・ アルバイト | ○ |

| 学生 | 不可 |

\まずは10秒クイック診断/

千葉銀行カードローンの返済方式は残高スライド元利定額リボルビング方式

千葉銀行カードローンの返済方式は「残高スライド元利定額リボルビング方式」です。

この方式は、月々の返済額が借入残高に応じて変動するため、支払い負担を調整しやすい特徴があります。

残高スライド元利定額リボルビング方式の利点として、無理のない返済計画が立てやすい点があります。

なかなか見慣れない返済方式かと思いますので下記にて各言葉別に分けて解説していきます。

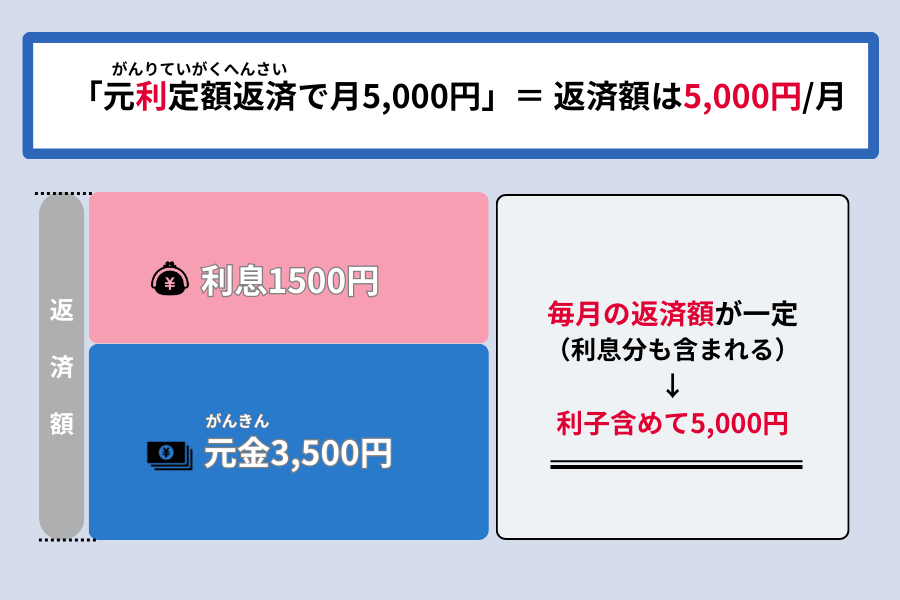

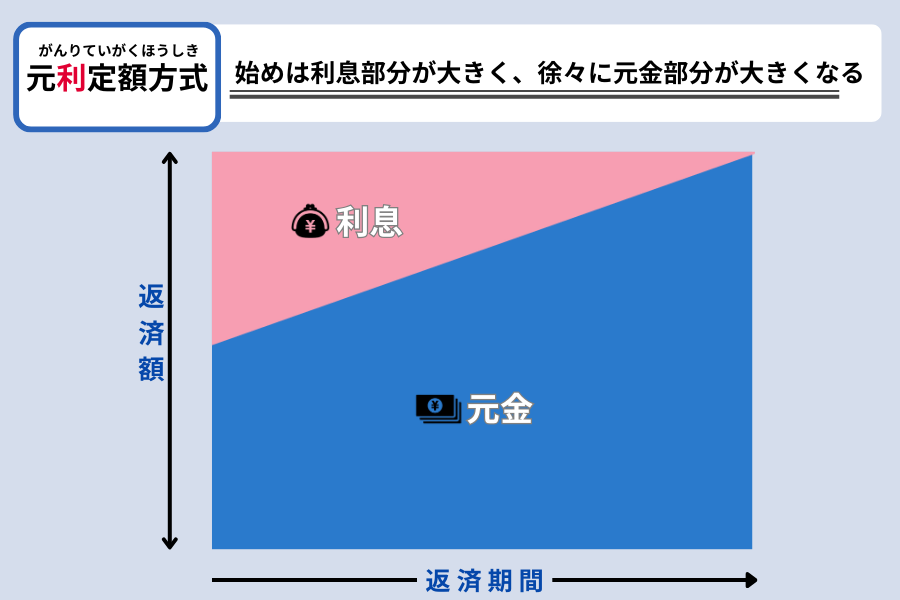

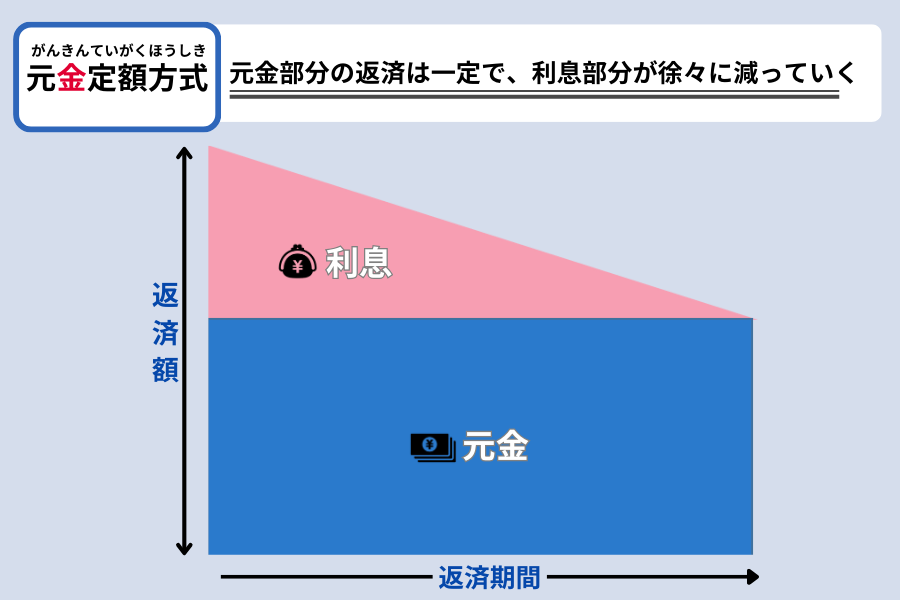

元利定額返済と元金定額返済の違い

カードローンの返済方式には主に「元利定額返済」と「元金定額返済」の2つがあります。

まずは、「元利定額返済」について解説していきます。

千葉銀行カードローンはこちらの元利定額返済方式になります。

次に、「元金定額返済」について解説していきましょう。

これらの違いを理解することで、自分にとって最適な返済方法を選ぶ手助けになります。

同じ返済期間であれば、返済総額が元金定額返済方式の方が元利定額方式よりも安くなります。

教える人例えば、毎月一定の金額で家計管理をしたい場合は元利定額返済が向いていますし、早めに元金を減らしたい場合は元金定額返済が向いています。

「残高スライド」と「リボルビング」について

残高スライドリボルビング方式の「残高スライド」と「リボルビング」を分けて説明します。

残高スライドとは下記図のように残高に合わせて返済額がスライドしてくことです。

-16.png)

リボルビングとはリボルビング払いのことで支払い額が一定になる支払い方法です。

-3.png)

つまり、千葉銀行カードローンの残高スライド元利定額リボルビング方式は、下記の通りとなります。

-4.png)

- 残高スライド:

残高によって最低返済金額が減る - 元利定額:

元金と利息を合算した金額を一定で返済する - リボルビング:

残高によって返済金額が一定(リボ払い)になる

この方式は借入金が多いほど毎月の返済額も増加し、逆に残高が少ない場合は返済額も少なくなります。

下記に残高スライド元利定額リボルビング方式のメリットとデメリットをまとめました。

| メリット | デメリット |

|---|---|

| ・毎月の返済額が一定で分かりやすい | ・返済初期は利息分の返済が多く元金が減りにくい |

返済額が一定のため分かりやすく返済しやすい反面、返済額が少なすぎると元金がなかなか減らないため、注意が必要です。

教える人ちょっとでも早く完済したい場合には、随時返済を足すことをすすめします。

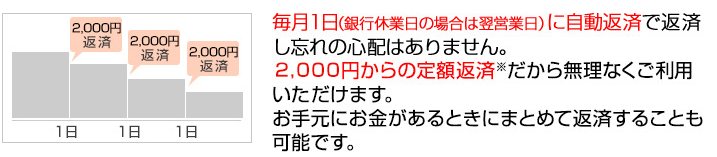

千葉銀行カードローンの毎月の返済額は2,000円から返済可能

千葉銀行カードローンは毎月の返済額が2,000円からと、とても柔軟に設定されています。

これならば、急な出費があった月も安心して計画を立てることができますね。

そして、千葉銀行カードローンは以下の特徴を持っています。

- 最低返済額:2,000円

- 金利:年1.4%〜14.8%

- 限度額:最大800万円

借入限度額は最大800万円となり50万円超の融資で収入証明書が提出書類として必要になります。

限度額はご自身の年収や信用状況によって決まるので、まずは千葉銀行で相談がおすすめです。

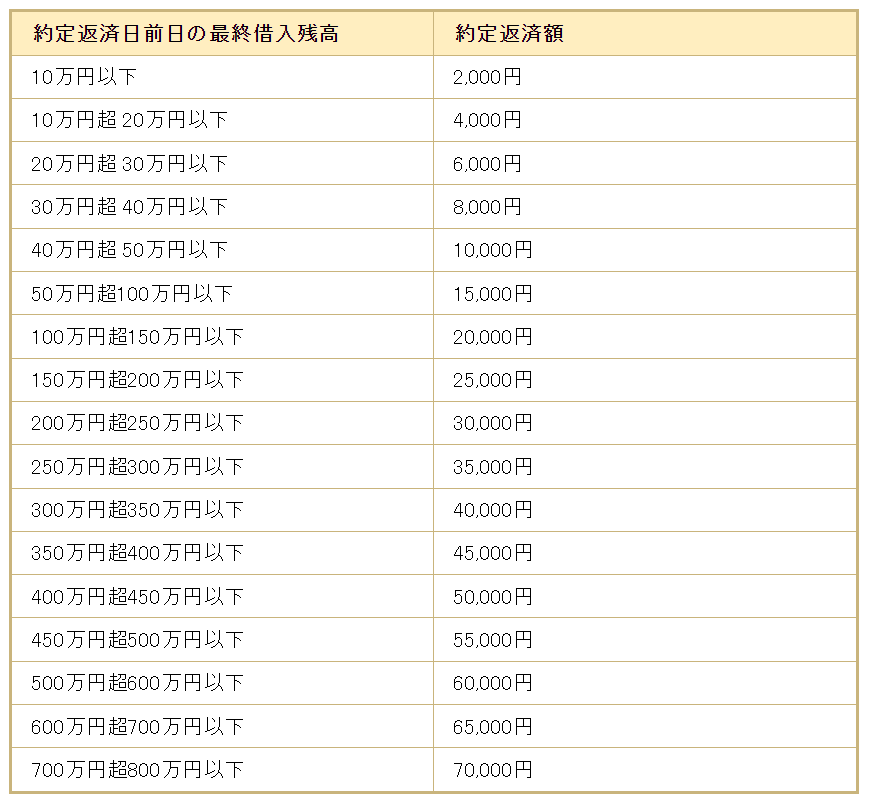

借入残高ごとの約定返済金額一覧

千葉銀行カードローンの返済額は、借入残高により異なります。

具体的な返済額は、次のとおりです。

- 借入残高が10万円まで:

約定返済額が月々2,000円から - 借入残高が30万円まで:

約定返済額が月々6,000円から - 借入残高が50万円まで:

約定返済額が月々10,000円から

月々の返済は、計画的に行うことが大切です。

また、返済額は最終的な借入残高に応じて決定されますので、ご自身の返済計画に合わせて確認しましょう。

千葉銀行カードローンの最低返済額を他社のカードローンと比較

千葉銀行カードローンは、毎月2,000円からの低い返済額で利用できることが魅力です。

他社カードローンと比べてみましょう。

| 会社名 | 最低返済額 |

|---|---|

| 千葉銀行カードローン | 2,000円~ |

| アコム | 2,000円~ |

| プロミス | 1,000円~ |

| アイフル | 4,000円~ |

| SMBCモビット | 4,000円~ |

また、返済方式も大切です。

千葉銀行は残高スライド元金定額リボルビング方式を採用しており、返済額が借入額によって変わるので、無理なく返せる体制が整っています。

教える人他社ローンも、無利息期間や限度額など、異なる特徴があり、比較することで最適な返済計画を立てることが可能です。

アコム |  アイフル |  プロミス |  モビット モビット | レイク |  バンクイック バンクイック |  みずほ銀行 みずほ銀行 |  三井住友銀行 三井住友銀行 |  楽天銀行 楽天銀行 |  オリックス銀行 オリックス銀行 | |

|---|---|---|---|---|---|---|---|---|---|---|

| 金利 | 年3.0~18.0% | 年3.0~18.0% | 年4.5~17.8% | 年3.0~18.0% | 年4.5~18.0% | 年1.8~14.6% | 年2.0~14.0% | 年1.5~14.5% | 年1.9~14.5% | 年1.7~17.8% |

| 限度額 | 800万円 | 800万円 | 500万円 | 800万円 | 500万円 | 500万円 | 800万円 | 800万円 | 800万円 | 800万円 |

| 審査時間 | 最短20分 | 最短20分 | 最短20分 | 10秒簡易審査 | 最短15秒 | 翌営業日以降 | 翌営業日以降 | 翌営業日以降 | 翌営業日以降 | |

| 融資時間 | 最短20分 | 最短20分 | 最短20分 | 最短即日 | 最短25分 | 翌営業日以降 | 翌営業日以降 | 翌営業日以降 | 最短翌日 | |

| 即日融資 | ||||||||||

| 無利息期間 | 最大30日間 | 最大30日間 | 30日間 | 最大180日 | ||||||

| 郵送物なし | ||||||||||

| 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

千葉銀行カードローンの利息と遅延損害金の計算方法

千葉銀行カードローンは、柔軟な利息設定で利用者に合わせた返済プランが提供されています。

そこで気になるのは、実際にかかる利息の計算方法です。

利息がどのように計算されるかを理解しておくことで、返済計画を立てやすくなります。

利息の計算式

まずは利息の計算方法を確認しましょう。

例えば、借り入れ金額が10万円で、金利が14.8%、利用日数が10日なら、利息は次の通りです。

100,000円×14.8%÷365日×10日=約405円

合計で100,405円を返済すれば完済となります。

もし、この10万円を10日時点で7万円、15日後に残りの返済をする、という形で2回に分けて5日間返済を延ばした場合の利息はどうなるでしょうか?

【7万円返済した時の内訳】

70,000円=405円(利息)+69,595円(元金)

【15日後に返済した際の利息を計算】

69,595円(元金) ×14.8%÷365日×15日=約423円(利息)

【10日時点の利息と15日時点の利息の合計】

405円(10日時の利息)+423円(15日時の利息)=約828円

合計の返済額は100,828円となります。

返済期間を延ばしたことで423円も利息が増えてしまいました。

教える人ちょこちょこ返済で返済期間が延びると利息も増えるため注意が必要です。

遅延損害金の計算式

千葉銀行カードローンを利用する場合、返済が遅れると遅延損害金が発生することがあります。

まず、遅延損害金の年率は20.0%となり、下記の式のようになります。

例えば、未払い残高が10万円で、遅延損害金年率が20.0%、遅延日数が10日なら、遅延損害金は次の通りです。

100,000円×20.0%÷365日×10日=約547円

遅延損害金が発生すると、返済額が増えるだけでなく信用情報にも影響するため、なるべく遅れないようにしましょう。

教える人利息より遅延損害金の方が利率が高い為、遅延の無いように気を付けましょう。

千葉銀行カードローン返済シミュレーション│利息を抑えるには

みなさんの中には、

悩む人

悩む人「毎月、どのくらい返済すればいいのか?」

と不安に思っている方も多いでしょう。

そのような方のために、千葉銀行カードローンの返済シミュレーションをご紹介します。

千葉銀行カードローンなら、残高スライド元金定額リボルビング方式を採用しています。

そのため、月々の返済額は借入残高によって変わりますが、実際の返済計画を立てるときは、このシミュレーションが大変役に立ちますよ。

1.Aさんの場合の返済シミュレーション

Aさんは、千葉銀行カードローンで50万円を借り入れました。

年利5.20%で借りて、毎月の返済額を10,000円弱に設定しました。

では、どれくらいの期間で返済完了するのでしょうか?

教える人シミュレーション結果、5年で完済可能です。

- 借り入れ額 500,000円

- 借り入れ利率 5.20%

- 毎月の返済額 9,481 円

- 返済期間 5年(60カ月)

- 返済総額 568,860円

すぐ下のグレーの部分をタップまたはクリックすると、毎月の返済額とご利用残高などが出てくるので参考にしてください。

▼ご返済表

| ご返済回数 | ご返済金額 | 元本充当額 | 利息充当額 | ご返済後のご利用残高 |

|---|---|---|---|---|

| 1 | 9,481円 | 7,315円 | 2,166円 | 492,685円 |

| 2 | 9,481円 | 7,347円 | 2,134円 | 485,338円 |

| 3 | 9,481円 | 7,378円 | 2,103円 | 477,960円 |

| 4 | 9,481円 | 7,410円 | 2,071円 | 470,550円 |

| 5 | 9,481円 | 7,442円 | 2,039円 | 463,108円 |

| 6 | 9,481円 | 7,475円 | 2,006円 | 455,633円 |

| 7 | 9,481円 | 7,507円 | 1,974円 | 448,126円 |

| 8 | 9,481円 | 7,540円 | 1,941円 | 440,586円 |

| 9 | 9,481円 | 7,572円 | 1,909円 | 433,014円 |

| 10 | 9,481円 | 7,605円 | 1,876円 | 425,409円 |

| 11 | 9,481円 | 7,638円 | 1,843円 | 417,771円 |

| 12 | 9,481円 | 7,671円 | 1,810円 | 410,100円 |

| 13 | 9,481円 | 7,704円 | 1,777円 | 402,396円 |

| 14 | 9,481円 | 7,738円 | 1,743円 | 394,658円 |

| 15 | 9,481円 | 7,771円 | 1,710円 | 386,887円 |

| 16 | 9,481円 | 7,805円 | 1,676円 | 379,082円 |

| 17 | 9,481円 | 7,839円 | 1,642円 | 371,243円 |

| 18 | 9,481円 | 7,873円 | 1,608円 | 363,370円 |

| 19 | 9,481円 | 7,907円 | 1,574円 | 355,463円 |

| 20 | 9,481円 | 7,941円 | 1,540円 | 347,522円 |

| 21 | 9,481円 | 7,976円 | 1,505円 | 339,546円 |

| 22 | 9,481円 | 8,010円 | 1,471円 | 331,536円 |

| 23 | 9,481円 | 8,045円 | 1,436円 | 323,491円 |

| 24 | 9,481円 | 8,080円 | 1,401円 | 315,411円 |

| 25 | 9,481円 | 8,115円 | 1,366円 | 307,296円 |

| 26 | 9,481円 | 8,150円 | 1,331円 | 299,146円 |

| 27 | 9,481円 | 8,185円 | 1,296円 | 290,961円 |

| 28 | 9,481円 | 8,221円 | 1,260円 | 282,740円 |

| 29 | 9,481円 | 8,256円 | 1,225円 | 274,484円 |

| 30 | 9,481円 | 8,292円 | 1,189円 | 266,192円 |

| 31 | 9,481円 | 8,328円 | 1,153円 | 257,864円 |

| 32 | 9,481円 | 8,364円 | 1,117円 | 249,500円 |

| 33 | 9,481円 | 8,400円 | 1,081円 | 241,100円 |

| 34 | 9,481円 | 8,437円 | 1,044円 | 232,663円 |

| 35 | 9,481円 | 8,473円 | 1,008円 | 224,190円 |

| 36 | 9,481円 | 8,510円 | 971円 | 215,680円 |

| 37 | 9,481円 | 8,547円 | 934円 | 207,133円 |

| 38 | 9,481円 | 8,584円 | 897円 | 198,549円 |

| 39 | 9,481円 | 8,621円 | 860円 | 189,928円 |

| 40 | 9,481円 | 8,658円 | 823円 | 181,270円 |

| 41 | 9,481円 | 8,696円 | 785円 | 172,574円 |

| 42 | 9,481円 | 8,734円 | 747円 | 163,840円 |

| 43 | 9,481円 | 8,772円 | 709円 | 155,068円 |

| 44 | 9,481円 | 8,810円 | 671円 | 146,258円 |

| 45 | 9,481円 | 8,848円 | 633円 | 137,410円 |

| 46 | 9,481円 | 8,886円 | 595円 | 128,524円 |

| 47 | 9,481円 | 8,925円 | 556円 | 119,599円 |

| 48 | 9,481円 | 8,963円 | 518円 | 110,636円 |

| 49 | 9,481円 | 9,002円 | 479円 | 101,634円 |

| 50 | 9,481円 | 9,041円 | 440円 | 92,593円 |

| 51 | 9,481円 | 9,080円 | 401円 | 83,513円 |

| 52 | 9,481円 | 9,120円 | 361円 | 74,393円 |

| 53 | 9,481円 | 9,159円 | 322円 | 65,234円 |

| 54 | 9,481円 | 9,199円 | 282円 | 56,035円 |

| 55 | 9,481円 | 9,239円 | 242円 | 46,796円 |

| 56 | 9,481円 | 9,279円 | 202円 | 37,517円 |

| 57 | 9,481円 | 9,319円 | 162円 | 28,198円 |

| 58 | 9,481円 | 9,359円 | 122円 | 18,839円 |

| 59 | 9,481円 | 9,400円 | 81円 | 9,439円 |

| 60 | 9,479円 | 9,439円 | 40円 | 0円 |

しかし、より早く返したい場合、追加返済をすると良いです。

追加返済をした場合の期間短縮も見てみましょう。

たとえば、月々の返済にさらに5,000円を加え、約15,000円で返済すると、返済期間は3年に短縮されます。

つまり、少しでも早めの返済が利息を減らし、トータルの支払い額を抑えましょう。

教える人毎月の余裕があるときに少しでも多く返済し、スムーズな返済計画を立てましょう。

- 毎月の返済額 15,030円

- 返済期間 3年(36カ月)

- 返済総額 541,080円

すぐ下のグレーの部分をタップまたはクリックすると、毎月の返済額とご利用残高などが出てくるので参考にしてください。

▼ご返済表

| ご返済回数 | ご返済金額 | 元本充当額 | 利息充当額 | ご返済後のご利用残高 |

|---|---|---|---|---|

| 1 | 15,030円 | 12,864円 | 2,166円 | 487,136円 |

| 2 | 15,030円 | 12,920円 | 2,110円 | 474,216円 |

| 3 | 15,030円 | 12,976円 | 2,054円 | 461,240円 |

| 4 | 15,030円 | 13,032円 | 1,998円 | 448,208円 |

| 5 | 15,030円 | 13,088円 | 1,942円 | 435,120円 |

| 6 | 15,030円 | 13,145円 | 1,885円 | 421,975円 |

| 7 | 15,030円 | 13,202円 | 1,828円 | 408,773円 |

| 8 | 15,030円 | 13,259円 | 1,771円 | 395,514円 |

| 9 | 15,030円 | 13,317円 | 1,713円 | 382,197円 |

| 10 | 15,030円 | 13,374円 | 1,656円 | 368,823円 |

| 11 | 15,030円 | 13,432円 | 1,598円 | 355,391円 |

| 12 | 15,030円 | 13,490円 | 1,540円 | 341,901円 |

| 13 | 15,030円 | 13,549円 | 1,481円 | 328,352円 |

| 14 | 15,030円 | 13,608円 | 1,422円 | 314,744円 |

| 15 | 15,030円 | 13,667円 | 1,363円 | 301,077円 |

| 16 | 15,030円 | 13,726円 | 1,304円 | 287,351円 |

| 17 | 15,030円 | 13,785円 | 1,245円 | 273,566円 |

| 18 | 15,030円 | 13,845円 | 1,185円 | 259,721円 |

| 19 | 15,030円 | 13,905円 | 1,125円 | 245,816円 |

| 20 | 15,030円 | 13,965円 | 1,065円 | 231,851円 |

| 21 | 15,030円 | 14,026円 | 1,004円 | 217,825円 |

| 22 | 15,030円 | 14,087円 | 943円 | 203,738円 |

| 23 | 15,030円 | 14,148円 | 882円 | 189,590円 |

| 24 | 15,030円 | 14,209円 | 821円 | 175,381円 |

| 25 | 15,030円 | 14,271円 | 759円 | 161,110円 |

| 26 | 15,030円 | 14,332円 | 698円 | 146,778円 |

| 27 | 15,030円 | 14,394円 | 636円 | 132,384円 |

| 28 | 15,030円 | 14,457円 | 573円 | 117,927円 |

| 29 | 15,030円 | 14,519円 | 511円 | 103,408円 |

| 30 | 15,030円 | 14,582円 | 448円 | 88,826円 |

| 31 | 15,030円 | 14,646円 | 384円 | 74,180円 |

| 32 | 15,030円 | 14,709円 | 321円 | 59,471円 |

| 33 | 15,030円 | 14,773円 | 257円 | 44,698円 |

| 34 | 15,030円 | 14,837円 | 193円 | 29,861円 |

| 35 | 15,030円 | 14,901円 | 129円 | 14,960円 |

| 36 | 15,024円 | 14,960円 | 64円 | 0円 |

2.Bさんの場合の返済シミュレーション

Bさんは、千葉銀行カードローンで50万円を借り入れました。

返済には約定返済と随時返済を組み合わせています。

毎月2,000円の最低返済額で計画していますが、余裕がある月はもっと多めに返済して、利息負担を減らしたいと考えています。

具体的なシミュレーションとして、Bさんが毎月約5,000円を返済する場合で考えてみましょう。

毎月5,000円返済の場合、2,000円返済よりも利息負担を減らしながら、予定より早く返済することが可能です。

繰り上げ返済により、返済総額がどのように変化するかも重要となります。

教える人利息や返済プランによっては、早期の完済が大きな節約につながることがあります。

- 借り入れ額 500,000円

- 借り入れ利率 5.20%

- ボーナス月返済金額 200,000円

- 毎月の返済額 4,859円

- ボーナス月返済額 24,474円

- 返済期間 6年(72カ月)

- 返済総額 585,228円

すぐ下のグレーの部分をタップまたはクリックすると、毎月の返済額とご利用残高などが出てくるので参考にしてください。

▼ご返済表

| ご返済回数 | ご返済金額 | 元本充当額 | 利息充当額 | ご返済後のご利用残高 |

|---|---|---|---|---|

| 1 | 4,859円 | 3,559円 | 1,300円 | 496,441円 |

| 2 | 4,859円 | 3,575円 | 1,284円 | 492,866円 |

| 3 | 4,859円 | 3,590円 | 1,269円 | 489,276円 |

| 4 | 4,859円 | 3,606円 | 1,253円 | 485,670円 |

| 5 | 4,859円 | 3,622円 | 1,237円 | 482,048円 |

| 6 | 24,474円 | 18,052円 | 6,422円 | 463,996円 |

| 7 | 4,859円 | 3,653円 | 1,206円 | 460,343円 |

| 8 | 4,859円 | 3,669円 | 1,190円 | 456,674円 |

| 9 | 4,859円 | 3,685円 | 1,174円 | 452,989円 |

| 10 | 4,859円 | 3,701円 | 1,158円 | 449,288円 |

| 11 | 4,859円 | 3,717円 | 1,142円 | 445,571円 |

| 12 | 24,474円 | 18,523円 | 5,951円 | 427,048円 |

| 13 | 4,859円 | 3,749円 | 1,110円 | 423,299円 |

| 14 | 4,859円 | 3,765円 | 1,094円 | 419,534円 |

| 15 | 4,859円 | 3,782円 | 1,077円 | 415,752円 |

| 16 | 4,859円 | 3,798円 | 1,061円 | 411,954円 |

| 17 | 4,859円 | 3,814円 | 1,045円 | 408,140円 |

| 18 | 24,474円 | 19,006円 | 5,468円 | 389,134円 |

| 19 | 4,859円 | 3,848円 | 1,011円 | 385,286円 |

| 20 | 4,859円 | 3,864円 | 995円 | 381,422円 |

| 21 | 4,859円 | 3,881円 | 978円 | 377,541円 |

| 22 | 4,859円 | 3,898円 | 961円 | 373,643円 |

| 23 | 4,859円 | 3,915円 | 944円 | 369,728円 |

| 24 | 24,474円 | 19,501円 | 4,973円 | 350,227円 |

| 25 | 4,859円 | 3,949円 | 910円 | 346,278円 |

| 26 | 4,859円 | 3,966円 | 893円 | 342,312円 |

| 27 | 4,859円 | 3,983円 | 876円 | 338,329円 |

| 28 | 4,859円 | 4,000円 | 859円 | 334,329円 |

| 29 | 4,859円 | 4,018円 | 841円 | 330,311円 |

| 30 | 24,474円 | 20,009円 | 4,465円 | 310,302円 |

| 31 | 4,859円 | 4,053円 | 806円 | 306,249円 |

| 32 | 4,859円 | 4,070円 | 789円 | 302,179円 |

| 33 | 4,859円 | 4,088円 | 771円 | 298,091円 |

| 34 | 4,859円 | 4,105円 | 754円 | 293,986円 |

| 35 | 4,859円 | 4,123円 | 736円 | 289,863円 |

| 36 | 24,474円 | 20,530円 | 3,944円 | 269,333円 |

| 37 | 4,859円 | 4,159円 | 700円 | 265,174円 |

| 38 | 4,859円 | 4,177円 | 682円 | 260,997円 |

| 39 | 4,859円 | 4,195円 | 664円 | 256,802円 |

| 40 | 4,859円 | 4,213円 | 646円 | 252,589円 |

| 41 | 4,859円 | 4,232円 | 627円 | 248,357円 |

| 42 | 24,474円 | 21,066円 | 3,408円 | 227,291円 |

| 43 | 4,859円 | 4,268円 | 591円 | 223,023円 |

| 44 | 4,859円 | 4,287円 | 572円 | 218,736円 |

| 45 | 4,859円 | 4,305円 | 554円 | 214,431円 |

| 46 | 4,859円 | 4,324円 | 535円 | 210,107円 |

| 47 | 4,859円 | 4,343円 | 516円 | 205,764円 |

| 48 | 24,474円 | 21,615円 | 2,859円 | 184,149円 |

| 49 | 4,859円 | 4,381円 | 478円 | 179,768円 |

| 50 | 4,859円 | 4,400円 | 459円 | 175,368円 |

| 51 | 4,859円 | 4,419円 | 440円 | 170,949円 |

| 52 | 4,859円 | 4,438円 | 421円 | 166,511円 |

| 53 | 4,859円 | 4,457円 | 402円 | 162,054円 |

| 54 | 24,474円 | 22,177円 | 2,297円 | 139,877円 |

| 55 | 4,859円 | 4,496円 | 363円 | 135,381円 |

| 56 | 4,859円 | 4,515円 | 344円 | 130,866円 |

| 57 | 4,859円 | 4,535円 | 324円 | 126,331円 |

| 58 | 4,859円 | 4,554円 | 305円 | 121,777円 |

| 59 | 4,859円 | 4,574円 | 285円 | 117,203円 |

| 60 | 24,474円 | 22,756円 | 1,718円 | 94,447円 |

| 61 | 4,859円 | 4,614円 | 245円 | 89,833円 |

| 62 | 4,859円 | 4,634円 | 225円 | 85,199円 |

| 63 | 4,859円 | 4,654円 | 205円 | 80,545円 |

| 64 | 4,859円 | 4,674円 | 185円 | 75,871円 |

| 65 | 4,859円 | 4,694円 | 165円 | 71,177円 |

| 66 | 24,474円 | 23,349円 | 1,125円 | 47,828円 |

| 67 | 4,859円 | 4,735円 | 124円 | 43,093円 |

| 68 | 4,859円 | 4,756円 | 103円 | 38,337円 |

| 69 | 4,859円 | 4,776円 | 83円 | 33,561円 |

| 70 | 4,859円 | 4,797円 | 62円 | 28,764円 |

| 71 | 4,859円 | 4,818円 | 41円 | 23,946円 |

| 72 | 24,463円 | 23,946円 | 517円 | 0円 |

ちばぎんカードローン

- 年1.4~14.8%と銀行カードローンならではの安心の金利

- 千葉銀行の口座が無くても申込OK

- 1年間に47,000人以上※が申し込みをした実績あり

※:2023年度、千葉銀行カードローンを申込した人の実績(公式サイト参照) - 4項目の入力で借入可能か10秒クイック診断

| 金利 | 年率1.4~14.8% |

| 利用限度額 | 最大800万円 |

| 審査時間 | 最短翌営業日 |

| 融資時間 | 最短翌営業日 |

| 無利息期間 | なし |

| Web完結 | ○ |

| 申込条件 | ・契約時の年齢が満20歳以上満65歳未満の方 ・パート・アルバイトを含む安定した収入がある ※年金収入のみは申込不可 ・原則、千葉県/東京都/茨城県/埼玉県/神奈川県在住 ・エム・ユー信用保証(株)の保証が受けられる |

| パート・ アルバイト | ○ |

| 学生 | 不可 |

\まずは10秒クイック診断/

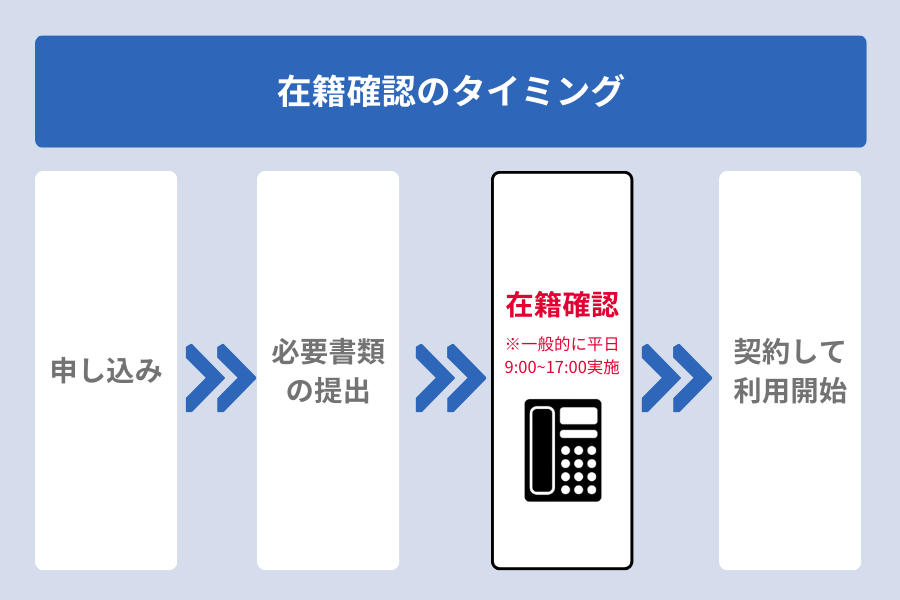

千葉銀行カードローンの申込~契約~借入までの流れ

千葉銀行カードローンの申し込みから借り入れまでの流れをを簡単にご紹介します。

WEB完結でスピーディーに借り入れが可能な点も千葉銀行カードローンの魅力の1つとなっています。

全体の流れ:申込から借入までは5つのSTEP

千葉銀行カードローンのWEBでの申込から借入までの流れを確認していきましょう。

以上の”5STEP”で借り入れが可能になります。

必要書類提出の後、職場へ電話での在籍確認が行われます。

在籍確認はプライバシー保護のため、基本的に「担当者の個人名」を名乗ります。

千葉銀行カードローンの申し込み条件

千葉銀行カードローンの申し込み条件を確認しましょう。

- 契約時の年齢が満20歳以上満65歳未満

- パート・アルバイトを含む安定した収入がある

※年金収入のみは申込不可 - 原則、千葉県/東京都/茨城県/埼玉県/神奈川県在住

- エム・ユー信用保証(株)の保証が受けられる

- 千葉銀行が提供している他のカードローンを利用していない

条件を満たしていれば、主婦やアルバイトの方も申し込みが可能です。

しかし、年金収入のみの方は申込不可となっているため、年金受給者であり収入が年金のみの方はシニア応援ローンを利用しましょう。

教える人千葉銀行カードローンはWEBから24時間365日申し込み可能です。

千葉銀行カードローンの申し込みで必要な書類

千葉銀行カードローンに申し込みをする際に提出が必要な書類を確認しましょう。

現住所の記載がある下記書類のうち、いずれか1点の提出が必要となります。

【本人確認書類】

| 提出必要書類 | 注意事項 |

|---|---|

| 運転免許証 | 変更事項がある方については、表・裏両面の写しが必要 |

| パスポート | 顔写真のページと所持人記入欄(お名前・住所等記入箇所)の両方の写しが必要 |

| 個人番号カード | 表面のみ写しを提出(個人番号が記載された裏面提出NG) |

| 在留カード | 変更事項がある方については、表・裏両面の写しが必要 |

| 特別永住者証明書 | 変更事項がある方については、表・裏両面の写しが必要 |

こちらの本人確認書類を元に審査が開始されるため最新の正しい書類を集めましょう。

また、借入希望額が50万円を超える場合には収入証明書の提出も必要です。

下記の書類からいずれか1点のみ提出の準備をしましょう。

【収入証明書】

| 収入証明書となる書類 | 注意事項 |

|---|---|

| 源泉徴収票 | 最新のものであること |

| 住民税決定通知書 | 最新のものであること |

| 給与明細書 | 1か月分でも審査が可能 ※支給日または発行日が3か月以内のもの |

| 賞与明細書 | 過去1年分の賞与明細書をあわせて提出した場合、給与明細書の金額に加算 |

| 確定申告書 第一表 | 「税務署受付印」のあるもの(収入金額等が確認できる頁) ※e-Tax利用の場合は申告書の写しおよび受信通知をご提出(直近1期分) |

虚偽の書類を提出すると審査落ちする可能性があるため注意しましょう。

千葉銀行カードローンの審査基準

千葉銀行カードローンの審査基準は、詳細が公開されていませんが一般的な審査通過コツを紹介します。

審査では、申し込み時の申請内容や本人確認書類、在籍確認等から年齢や居住状況など、さまざまな条件から判断されます。

どうしても審査に不安がある方は事前に10秒クイック診断のサービスを利用するとよいでしょう。

審査時間・日数は最短翌営業日

審査には他の銀行カードローンと同様に、警察庁データベースへの本人情報の確認が必要であるため翌営業日以降の回答となります。

その為、土曜日に申し込みをしても翌営業日の月曜日以降に審査が行われることを理解しておきましょう。

千葉銀行カードローンの返済に関する口コミ

千葉銀行カードローンを利用しているユーザーからは、その返済方法やサービスに対してさまざまな意見が寄せられています。

いい口コミ

いい口コミ提携しているコンビニATMでの借入れや返済もできますし、口座振替での返済も可能とのことで、千葉銀行の口座を持っていたので、こちらの点も便利な点かなと感じました。

個人事業主:100万円超~200万円以下

引用元:ちばぎんカードローンクイックパワー<アドバンス> のクチコミ・評判|カードローンカタログ – Yahoo!ファイナンス

いい口コミ

いい口コミ返済時には口座振替を利用できて便利。千葉銀行に口座を持っていれば、手続きがスムーズ。

引用元:ちばぎんカードローン クイックパワー<アドバンス>の評判・借入レポート|カードローン比較 – 価格.com

いい口コミ返済も、かなり簡単で、既に完済致して居ります。何より、店舗が近隣に有り親近感を普段から感じて居りましたので、利用して満足です。

契約社員年収:400万円超~500万円以下

引用元:ちばぎんカードローンクイックパワー<アドバンス> のクチコミ・評判|カードローンカタログ – Yahoo!ファイナンス

いい口コミ口座をもっていれば自動で引き落としができるので、便利でした

予定通りの返済ができて延滞は一度もなかったです。

会社員年収:400万円~600万円未満

引用元:ちばぎんカードローン クイックパワー<アドバンス>の評判・借入レポート|カードローン比較 – 価格.com

多くのユーザーが返済の手軽さと、口座引き落としの仕組みにより、返済の手間が省けるという点を高く評価しています。

一方で、一部のユーザーからは「返済期間が長期になると利息が増えてしまう」という不安の声も聞かれます。

このように、ユーザーのニーズに合わせた返済方法が求められています。

教える人もっと詳しい口コミはこちらの記事で確認してみましょう。

千葉銀行カードローンの返済に関するよくある質問

皆さんが気になる千葉銀行カードローンの返済に関しての疑問をピックアップしました。

知っておいてほしいポイントを簡単に理解できるよう回答していきます。

- 千葉銀行カードローンの返済日はいつですか?

-

千葉銀行カードローンの返済日は、毎月1日です(銀行休業日の場合は翌営業日)。

ただし、お客さまの利用状況により返済日が異なる場合がありますので、詳細は契約後に千葉銀行の公式ウェブサイトやアプリからご確認ください。

- 千葉銀行カードローンの返済を滞納してしまったらどうすればいいですか?

-

すぐに返済を行えば問題ないです。

しばらく返済が確認できないと登録した電話番号に督促の連絡が入ったり、自宅に督促状が届いたりして連絡がくるでしょう。

返済が遅延すると遅延損害金が発生し、利率は20.0%となっている為、早めの返済が必要です。

また、何度も滞納を繰り返すと信用情報に傷がつく可能性もあるので注意しましょう。

返済を忘れないように返済日のスケジュール登録や残高の管理を徹底することをおすすめします。

- 返済が苦しい時はどうすればいいですか?

-

金利が下げられたりといい条件の他の借り入れ先が見つかれば借り換えを選択するのも1つの手です。

また、下記の通り任意整理を行うもよいでしょう。

職を失ったり残債が大きくなりすぎておりどうしても返済の目途が立たない場合は、

状況に応じて自分に合った対応方法を検討しましょう。

- もし予期せぬ出費で口座が残高不足になってしまったらどうすればいいですか?

-

千葉銀行カードローンの自動融資サービスを利用しましょう。

- 返済金額はどのように決まりますか?

-

元金定額リボルビング方式によります。具体的な返済額は、借入残高によって変動します。

最低返済額以上の返済金額であれば残高によって返済額を減らす必要はありません。

無理のない範囲で毎月返済額を決めて早めに返済をするように心がけましょう。

- 千葉銀行カードローンで借りたお金はコンビニATMでも返済できますか?

-

はい、千葉銀行カードローンならではの便利なサービスとして、全国のコンビニ設置のATMを使用して返済が可能。

ただし、提携しているATMの種類によっては手数料が発生する場合があるので、事前に確認が大切です。

- 千葉銀行カードローンの返済に関して、繰り上げ返済はできますか?

-

もちろんです。千葉銀行カードローンでは、繰り上げ返済を行えます。この方法を利用すれば、利息の支払いが少なくなり、より早く借入金を減らせます

繰り上げ返済に関する手数料や手続き方法は千葉銀行の公式ホームページに詳しく記載されておりますので、ぜひご覧ください。

▼電話でのお問い合わせの場合

ちばぎんカスタマーサポート(通話料無料)

※携帯からもご利用いただけます

海外からの通話などフリーダイヤルをご利用いただけない場合

※通話料はお客さまのご負担となります

※受付時間/9:00~21:00(月~金 ただし銀行の休業日を除きます)

◎ポイント:電話の受付時間が長いので相談がしやすい

引用元:千葉カードローン/よくある質問

まとめ|自分にあった方法で千葉銀行カードローンを返済しよう

千葉銀行カードローンの返済方法には、あなたに合ったさまざまな選択肢があります。

毎月続く返済は、家計にとっても大切なポイントになりますので、これまでお話しした約定返済や随時返済、そして全額返済などをうまく活用しましょう。

以下の点をおさえて、効率よく返済しましょう。

- 約定返済日は1日で、口座引き落とし

- 随時返済や全額返済で早めの返済を心がける

- アプリ返済や自動融資サービスを上手に利用して遅延のないように

早く返済して利息負担を減らしたいなら、随時返済が便利です。

土日や祝日も返済できる点も、千葉銀行カードローンの大きな利点となります。

この記事を参考に、あなたにとって最適な返済計画を立てて、無駄な利息を払わないようにしましょう。

教える人安心してカードローンの利用を続けられるよう、上手に返済方法を使い分けてくださいね。

ちばぎんカードローン

- 年1.4~14.8%と銀行カードローンならではの安心の金利

- 千葉銀行の口座が無くても申込OK

- 1年間に47,000人以上※が申し込みをした実績あり

※:2023年度、千葉銀行カードローンを申込した人の実績(公式サイト参照) - 4項目の入力で借入可能か10秒クイック診断

| 金利 | 年率1.4~14.8% |

| 利用限度額 | 最大800万円 |

| 審査時間 | 最短翌営業日 |

| 融資時間 | 最短翌営業日 |

| 無利息期間 | なし |

| Web完結 | ○ |

| 申込条件 | ・契約時の年齢が満20歳以上満65歳未満の方 ・パート・アルバイトを含む安定した収入がある ※年金収入のみは申込不可 ・原則、千葉県/東京都/茨城県/埼玉県/神奈川県在住 ・エム・ユー信用保証(株)の保証が受けられる |

| パート・ アルバイト | ○ |

| 学生 | 不可 |

\まずは10秒クイック診断/

dスマホローン-4-300x158.png)

dスマホローン-10-300x158.png)

dスマホローン-7-300x158.png)

dスマホローン-2-300x158.png)

dスマホローン-9-300x158.png)

dスマホローン-6-300x158.png)

dスマホローン-300x158.png)