-7.png)

悩む人

悩む人カードローンの金利ってやっぱ高いな、、

悩む女性

悩む女性もっと金利が低いところで借りればよかったな。。

カードローンで借入し返済中の方の中でこのように感じたことがある人は多いのではないでしょうか?

本記事では「借り換え」に特化し、別のカードローンへ乗り換えし金利を下げ、効率的な返済を実現する方法について説明していきます。

- カードローンの借り換えとは?

- 借り換えしたらどれくらい利息を減らせるの?

- 自分に合った借り換えできるカードローンは?

イオン銀行 |  みずほ銀行 |  楽天銀行 |  三井住友銀行 |  |  東京スター銀行 |  auじぶん銀行 |  アコム |  アイフル | |

|---|---|---|---|---|---|---|---|---|---|

| 金利 | 年3.8~13.8% | 年2.0~14.0% | 年1.9~14.5% | 年1.5~14.5% | 年1.5~14.6% | 年1.5~14.6% | 年1.48~17.5% | 年3.0~18.0% | 年3.0~18.0% |

| 限度額 | 最大800万円 | 10万円~800万円 | 最大800万円 | 800万円 | 1000万円 | 1000万円 | 800万円 | 最大800万円 | 最大800万円 |

| 審査時間 | 数日程度 | 翌営業日以降 | 最短翌日 | 翌営業日以降 | 最短翌日 | – | 最短1時間 | 最短20分 | 最短18分 |

| 融資時間 | 数日程度 | 翌営業日以降 | 最短翌日 | 翌営業日以降 | 最短翌日 | – | 最短即日 | 最短20分 | 最短18分 |

| 即日融資 | |||||||||

| 無利息期間 | – | – | – | – | – | 契約日から30日 | – | 最大30日間 | 最大30日間 |

| 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

カードローンの借り換えとは?

まず最初に、カードローンの借り換えとは、一体何を示すのでしょうか?

借り換えとは、今現在利用しているカードローンから、よりメリットのある別のカードローンに乗り換えすることを言います。

金利が低い別のカードローンに乗り換えることで利息負担を下げ効率的な返済をすることができます。

「おまとめローン」と「借り換え」の違い

「借り換え」と「おまとめ」の違いについてはご存知でしょうか?よく間違えられやすいので説明していきます。

図で示したように、

- 「借り換え」:1社から1社への乗り換えすること

- 「おまとめ」:複数社を1社にまとめること

おまとめローンは複数のローンを一つに借り換えるわけですから、借り換えローンの一種であると言えます。

金融機関によって呼び方が違う場合もあり、おまとめできるローンを「借り換えローン」と呼んでいるところもあるので確認してみましょう。

「銀行カードローン」と「消費者金融」の違い

次に、「借り換え」と言っても「銀行カードローン」と「消費者金融」がありますがそれぞれの違いについて説明していきます。

消費者金融よりも銀行カードローンの方が金利は低めに設定されているため、

教える人

教える人消費者金融から銀行カードローンへの借り換えが一般的となります。

- 金利が低め

- 審査が厳しめ

- 追加借入可能

- 金利は割と高め

- 審査が割と柔軟

- 返済専用で追加融資はできない

まとまった金額を借入した時は金利1%でも返済総額は大分かわってくるので、効率的な返済を考えると借り換えは有効な選択肢の1つと言えるでしょう。

借り換えした際のシミュレーション

50万円を3年かけて返す場合(返済回数36回)

50万円の借入し、3年かけて返済する場合の利息や支払い総額をアコムとイオン銀行で比較してみましょう。

| カードローン | アコム | イオン銀行 フリーローン |

|---|---|---|

| 適用金利 | 15.0% | 13.5% |

| 毎月の返済額 | 17,332円 | 16,967円 |

| 利息総額 | 123,963円 | 110,812円 |

| 支払総額 | 623,963円 | 610,812円 |

| 返済差額 | – | -13,151円 |

上の表を見ていただくと分かる通り、50万の借入の場合、利息は約1万程度しか変わらないことが分かりますね。

150万円を3年かけて返す場合(返済回数36回)

次に150万円の借入し、3年かけて返済する場合をアコムとイオン銀行で比較してみましょう。

| カードローン | アコム | イオン銀行 フリーローン |

|---|---|---|

| 適用金利 | 15.0% | 13.5% |

| 毎月の返済額 | 51,997円 | 50,902円 |

| 利息総額 | 371,916円 | 332,472円 |

| 支払い総額 | 1,871,916円 | 1,832,472円 |

| 返済差額 | – | -39,444円 |

いかがでしょうか?

50万円借入時と同じ金利・返済期間でも借入額が大きくなると、利息だけで約4万も差が出て来ることが分かります。

250万円をを3年かけて返す場合(返済回数36回)

最後に250万円の借入をし、3年で返済する場合をアコムとイオン銀行で比較してみましょう。

| カードローン | アコム | イオン銀行 フリーローン |

|---|---|---|

| 適用金利 | 15.0% | 13.5% |

| 毎月の返済額 | 86,663円 | 84,838円 |

| 利息総額 | 619,863円 | 554,168円 |

| 支払い総額 | 3,119,863円 | 3,054,168円 |

| 返済差額 | – | -65,695円 |

実際の適用金利の決定は審査によるため実際とは返済額が多少異なる場合もあります。

そのため、今回のシミュレーションはあくまで参考値としてみていただければと思います。

それでも借入額が250万円にもなると、利息だけで50万超え、そしてアコムとイオン銀行でも6.5万円も総額で変わってくることが分かります。

教える人借入額が大きければ大きい程、金利がいかに重要かお分かりいただけたでしょうか?

借り換えのメリットデメリット

カードローンの借り換えには金利を抑えられるという利点がありますが、その他にもメリット、デメリットあるのでここで詳しく説明していきます。

借り換えの知識を増やしていただけると嬉しいです。

借り換えのメリット

カードローンの借り換えのメリットは下記があげられます。

- 返済しやすいカードローンを選べる

- 現在、借入れをしているカードローンに感じている不便を解消することができる。

- 今より低金利となり利息負担を減らせる

- 月々の返済額や返済総額を減らすことができる。

借り換えのデメリット

メリットだけではなくデメリットもありますので、しっかりと把握していきましょう。

- 新規よりも審査が厳しい

- すでに借入がある状態のため新規申込と比べると審査は厳しくなる。

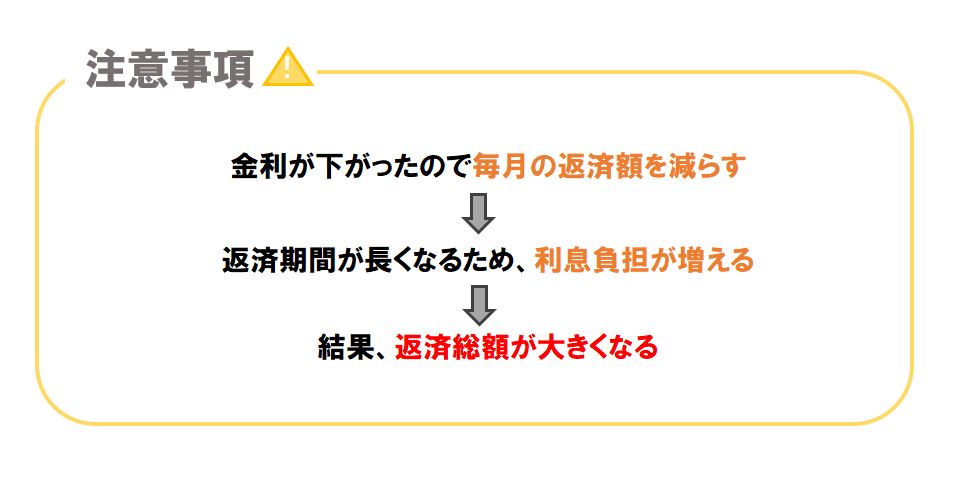

- 返済総額が増える可能性もある

- 金利が下がった分月々の返済額を減らすとその分返済期間が長くなり、利息負担が増え、返済総額が大きくなる可能性があります。

- 借り換え専用の場合、追加の借り入れはできない

- おまとめ目的の借り換え専用ローンは「返済専用」のため、追加借り入れができない。返済に集中できるという見方もできます。

借り換えに向いてる人

カードローンの借り換えという選択肢やメリットデメリットなどを述べてきましたが、では借り換えに向いてる人というのはどのような人なのでしょうか。

- 利息が高いと感じている

- 毎月の返済額が負担になっている

- 今のカードローンの返済方法等に不便さを感じている

先述した通り、現在のカードローンに何かしら不便さを感じている人が借り換えに向いていると言えるでしょう。

金利だけでなく、返済方法の不便さから借り換えを検討する人もいます。

利息が高いと感じている

悩む人借入するとき返済計画も立てたけどやっぱり利息って高いな。。

借入時にはもちろん把握していたけど実際返済をしていく中でやはり利息って大きいな。。と思う人も多いのではないでしょうか?

- 大手消費者金融:上限金利は大体18%前後

- 銀行カードローン:上限金利は15%以下が多い

消費者金融は上限金利は高くても無利息期間を設けているところが多いです。

無利息期間内に完済できる場合、短期借入であれば「借り換え」は必要ないでしょう。

ただし、返済が長期になるほど金利の差は利息額に大きく影響してきます。

教える人今の金利が15%超で高いと感じてたり、長期もしくは高額の借入になる場合「借り換え」を検討してもいいかもしれません。

毎月の返済額が負担になっている

悩む女性毎月の返済が予想以上に負担になってるな。。

借入時にきちんと返済計画を立てたはずなのに、実際に返済を続けていくと毎月決まった額の返済が負担になってきている人も多いかと思います。

借入時は審査や融資時間に目が行きがちですが、毎月の返済にかかる利息はとても大きいものです。

現時点で毎月の返済額に負担を感じている人は今より低金利のカードローンへの借り換えを検討して見てもいいかもしれません。

ただし、金利が下がったことにより毎月の返済額を減らしてしまうと、返済期間が長くなります。

返済期間が長くなるということは利息負担も増える形となり、結果返済総額が大きくなる可能性もあるので注意が必要です。

教える人

教える人毎月の返済額を減らしても、余裕がある時はまとめて返すことをお勧めします

今のカードローンの返済方法等に不便さを感じている

悩む人今のカードローン返済に対応しているATMが近所になくて不便だな。。

こんな風に現在のカードローンの返済に不便を感じてる人もいるのではないでしょうか?

返済に不便を感じていると、「明日でいいや」と後回しになり、結果的に返済が遅れるということに繋がりかねません。

そのような人は、ATMからの返済ができるカードローンに借り換えすることで返済がしやすくなります。

教える人返済方法が充実しているカードローンに借り換えすることをお勧めします

借り換えローンおすすめランキング

ここでは借り換えにおすすめなカードローン各社をご紹介していきます。

金利はもちろんですが、各社ごとにサービスや特徴なども比較し、ご自身に合う借り換え先を見つけてみてくださいね。

イオン銀行フリーローン|低金利で幅広い層で申込可能

イオン銀行カードローン

- 全国のイオン銀行ATM・提携ATMで利用可能

- かんたん!お借り入れ診断で借入可能か事前にチェック

- 毎月の返済は1,000円から、選べる返済方法で柔軟に対応

| 金利 | 年3.8~13.8% |

| 限度額 | 最大800万円 |

| 審査時間 | 数日程度 |

| 融資時間 | 数日程度 |

| 無利息期間 | なし |

| Web完結 | ○ |

| 申込条件 | 満20歳以上65歳未満で安定収入がある |

| パート・ アルバイト | ○ |

| 学生 | 不可 |

\ イオン銀行の口座がなくても申し込みOK/

イオン銀行カードローンはアルバイトやパート、自営業者や専業主婦でもも申込むことができます。

大手流通企業のイオングループが提供する商品のため幅広い層の方が利用が可能になっているのは嬉しいですね。

最大800万円までの高額融資にも対応してもらえますので、複数社からの借り入れをまとめることも可能です。

みずほ銀行多目的ローン|該当条件があればお得に借り換え可能

みずほ銀行カードローン

- スマホ・Webで申込完結

- 店舗来店・郵送物不要

- みずほ銀行のキャッシュカードからそのまま利用OK

| 金利 | 年2.0~14.0% |

| 限度額 | 最大800万円 |

| 審査時間 | 最短翌営業日 |

| 融資時間 | 最短翌営業日 |

| 無利息期間 | なし |

| Web完結 | ○ |

| 申込条件 | 満20歳以上66歳未満で安定した収入がある |

| パート・ アルバイト | ○ |

| 学生 | 不可 |

\ 国内最大級のメガバンクで安心 /

みずほ銀行カードローンは、以下の条件を満たしていると翌々月にイーネットATMの手数料が3回まで無料になります。

- みずほマイレージクラブに入会している

- 月末時点でカードローンの借入残高がある

現在のローンでATM手数料が有料だった人は、みずほ銀行カードローンで借り換えると、手数料の部分で無駄に支払うお金を減らせます。

また、みずほ銀行で住宅ローンを契約している人は、カードローンで0.5%の金利優遇を受けられます。

適用金利が2.0〜14.0%から1.5〜13.5%に引き下げられるため、既存のカードローンを低金利で借り換えることが可能です。

楽天銀行スーパーローン|年1.9〜14.5%の金利で返済総額を大幅に減らせる

楽天銀行スーパーローン

- 最短翌日に審査回答・融資可能

- 楽天銀行の口座をもっていなくても申込みできる

- 提携ATMの手数料無料

| 金利 | 年1.9~14.5% |

| 限度額 | 最大800万円 |

| 審査時間 | 最短翌日 |

| 融資時間 | 最短翌日 |

| 無利息期間 | なし |

| Web完結 | ○ |

| 申込条件 | 満20歳以上62歳以下 |

| パート・ アルバイト | ○ |

| 学生 | 不可 |

\今なら最大2,000円分の楽天ポイントプレゼント/

楽天銀行スーパーローンは、借り換え目的の借入に前向きな姿勢があり、公式サイトでも金利の見直しを推奨しています。

楽天銀行スーパーローンは適用金利が年1.9〜14.5%で、借り入れの見直しに活用できるのが特徴です。

三井住友銀行|住宅ローン利用中なら借入金額関係なく低金利で借入可能

三井住友銀行カードローン

- 10秒診断で今すぐ借りられるかチェックできる

- 提携ATM手数料が無料

- スマホで24時間365日いつでも申込OK

| 金利 | 年1.5~14.5% |

| 限度額 | 最大800万円 |

| 審査時間 | 最短翌日 |

| 融資時間 | 最短翌営業日 |

| 無利息期間 | なし |

| Web完結 | ○ |

| 申込条件 | 満20歳以上満69歳以下で安定した収入がある |

| パート・ アルバイト | ○ |

| 学生 | 不可 |

\ 国内最大級のメガバンクで安心 /

三井住友銀行で住宅ローンを利用してるとカードローンの適用金利を1.5~8.0%まで引き下げてもらえます。

通常金利は4.0〜14.5%となっており、1.5~8.0%が適用されるには200万円以上を借りなければいけませんが、住宅ローンを利用していれば借入金額に関係なく低金利で借り換えられます。

住宅ローンを利用していない場合でも、最大金利が平均18.0%の消費者金融と比べると3.5%以上も低くなるため、利息を大幅に減らすことが可能です。

また、返済に関して銀行カードローンは返済日が1日のみ固定の事が多い中、返済日が4日間のうちから選べるのも魅力的です!

横浜銀行|来店不要!クレジットカードのリボ払いまで借り換え可能

横浜銀行カードローン

- 横浜銀行口座がなくても24時間Webで申込可能

- 借入限度額は驚異の最大1,000万円

- お借り入れ3秒診断で借入可能か事前チェック

| 金利 | 年1.5~14.6% |

| 限度額 | 最大1,000万円 |

| 審査時間 | 最短翌日 |

| 融資時間 | 最短翌日 |

| 無利息期間 | なし |

| Web完結 | ○ |

| 申込条件 | ・契約時の年齢が満20歳以上満69歳以下 ・安定した収入のある人およびその配偶者(パート・アルバイト・年金受給者も可) ・神奈川県/東京都/群馬県(前橋市、高崎市、桐生市)に在住または勤務 ・SMBCコンシューマーファイナンス(株)の保証が受けられる ・横浜銀行ならびにSMBCコンシューマーファイナンス(株)の個人情報の取り扱いに同意する |

| パート・ アルバイト | ○ |

| 学生 | 不可 |

\ 横浜銀行の口座がなくても申込可能/

横浜銀行カードローンは、消費者金融や銀行カードローンだけではなく、クレジットカードのリボ払いまで借り換えられるのが特徴です。

一般的な借り換え専用ローンでは利用目的として返済資金のみに限られるケースが多い中、横浜銀行カードローンなら幅広く借り換えられます。そのためクレジットのリボ払いも借り換えが可能なのです。

横浜銀行の口座を持っていない人でも、申込可能ですし来店も不要で契約できます。適用金利は年1.5〜14.6%で、メガバンクにも劣らない低金利で借り換えることができます。

東京スター銀行|最大1,000万円までの借り換えが可能

東京スター銀行カードローン

(スターカードローンα)

- 契約日から30日間利息0円

- かんたん!1秒診断

- スマホで申込完結

| 金利 | 年1.5%~14.6% |

| 限度額 | 最大1,000万円 |

| 審査時間 | – |

| 融資時間 | – |

| 無利息期間 | 契約日から30日間 |

| Web完結 | ○ |

| 申込条件 | ・申込時の年齢が、満20歳以上69歳以下の方 ・定期的な収入がある方(パート・アルバイトの方も利用できます) ・日本国籍の方または外国籍で永住権をお持ちの方で国内居住の個人の方 ・保証会社(アイフル株式会社)の保証が受けられる方 |

| パート・ アルバイト | ○ |

| 学生 | – |

\ 契約日から30日間利息0円 /

東京スター銀行のおまとめローンは、最大1,000万円までの借り換えが可能です。

他社では最大800万円程度を上限としているケースが多いですが、東京スター銀行のおまとめローンは最大1,000万円まで借り換えが可能になります。

東京スター銀行はWeb完結に対応しており、スマホひとつで申し込みが完了するため、来店不要で手続きができます。

上限金利も14.6%となっており、上限金利が18%が多い消費者金融からの借り換え先としておすすめです。

au じぶん銀行 借り換えコース|au IDを持っていると最大0.5%も金利を優遇

auじぶん銀行カードローン

- au ID をお持ちの方は年利0.5%の金利優遇が適用

- スマホ完結で申込手続きが簡単&安心

- 借りる時も返す時もおトクで便利

| 金利 | 通常:年1.48%~17.5% 誰でもコース※:年1.38%~17.4% 借り換えコース※:年0.98%~12.5% |

| 限度額 | 最大800万円 |

| 審査時間 | 最短1時間 |

| 融資時間 | 最短即日 |

| 無利息期間 | なし |

| Web完結 | ○ |

| 申込条件 | 満20歳以上70歳未満で安定収入がある |

| パート・ アルバイト | ○ |

| 学生 | 不可 |

\ 今ならPnotaポイント最大11,000Pプレゼント/

金利は非常に低く、通常のユーザーにも、auユーザーにも、借り換えコースにも幅広く対応しています。

金利の範囲は、

- 通常:年1.48%~17.5%

- auユーザー:年1.38%~17.4%

- 借り換えコース:年0.98%~12.5%

au IDを持っている場合に借り換えコースを選択すると、最大0.5%も金利を優遇してもらえます。

審査時間は最短で1時間と迅速で、スピーディーな融資を望む人にぴったりです。

auじぶん銀行カードローンは、特にauユーザーにおすすめできる商品です。

低金利で高限度額、迅速な審査を求める方にとって、非常に魅力的な選択肢かもしれません。

アコム|最短20分で借りられる。はじめてなら30日間金利0円

アコム

- 申込から最短20分※1で融資可能

- はじめてなら最大30日間利息0円で借りれる

- 限度額800万円と幅広いニーズに対応

| 金利 | 年3.0~18.0% |

| 限度額 | 最大800万円 |

| 審査時間 | 最短20分※1 |

| 融資時間 | 最短20分※1 |

| 無利息期間 | 最大30日間※2 |

| Web完結 | 〇 |

| 申込条件 | ・申込時に20歳以上の方 ・安定した収入と返済能力を有する方 ・アコムの基準を満たす方 |

| パート・ アルバイト | 〇 |

| 学生 | 〇※3 |

※2 適用条件:アコムでのご契約がはじめてのお客さま

※3 10代申込不可

\はじめての方限定!30日間無利息/

アコムは審査・融資共に最短20分、月々の返済額は1,000円~のため手軽に返済可能です。

借入後の残高によって最低返済額が変動アイフルやプロミスと比べ、アコムは契約極度額に応じて最低返済額の割合が定められています。

そのためアコムでは月々の返済額の手軽さが特徴と言えそうです。

上限金利は18%となっていますが、無利息期間が最大30日あるため短期間の借入の方にはスピーディーな借入が実現できそうです。

アイフル|かりかえMAXならローン残高が年収の3分の1以上でも借入可能

アイフル

- はじめての方なら最大30日間利息0円

- 公式アプリ利用でコンビニATMからカードレスで借入・返済が可能

- 電話による在籍確認が原則なし

| 金利 | 年3.0~18.0% |

| 限度額 | 最大800万円 |

| 審査時間 | 最短18分 |

| 融資時間 | 最短18分 |

| 無利息期間 | 最大30日間 |

| Web完結 | ○ |

| 申込条件 | 満20歳以上で定期的な収入と返済能力を有する |

| パート・ アルバイト | ○ |

| 学生 | ○ |

\即日融資が受けられる/

アイフルは、借り換え専用ローンかりかえMAXを展開しています。

アイフルのご利用がはじめての方が対象となっていますが通常の借入と比べると金利が低いのが特徴です。

返済は月1回、銀行カードローンもリボも対象となりまとめて月々の返済負担を軽減する事ができます。

かりかえMAXでは総量規制の例外に該当する借入方法で、年収の3分の1を超える借り入れが可能です。

融資までも最短18分となっているところもすぐに借り換えたい人には大きなメリットと言えるでしょう。

金利をさげるため借り換え前に確認すべきこと

カードローンの借り換えにももちろん審査があります。

今とは別のカードローンに新しく申し込む必要があるからです。審査結果によっては、希望した借入限度額・金利で承認にならないこともありえます。

そのため借り換え前に今一度下記について確認してみる事をお勧めします。

今のカードローンで限度額増額ができるか

基本的に、カードローンは借入限度額が高いほど金利は低く設定されてます。

教える人現在借入しているカードローンの限度額を増額申請して、金利が下がるか試してみましょう。

借入限度額を増額するために再審査は必要ですが、新たにローンへの申込よりも手続きの手間は少ないといえます。

金利は必ずしも下がるわけではありませんが、増額の審査に出して金利が下がるか一度試すのもよいでしょう。

今後も借入の可能性があるか

今現在だけでなく、今後も借入の可能性があるかどうか1度考えてみましょう。

今後もお金を借りる可能性がある人には借り換えはおすすめです。

おまとめローンと違いカードローンは追加借入ができます。カードローンは高金利なので、金利を1%下げるだけでも返済負担は軽くなります。

教える人返済負担を少しでも減らしたいなら、カードローンでの借り換えを試してみてくださいね。

今ある借金を完済するまではカードローンの追加借入はせず、借金の完済に専念するなら、おまとめローンを検討しましょう。

複数の借金が1つにまとまって返済管理が楽になるうえに、金利が下がって返済負担が軽くなる場合もあります。

カードローン借り換えの審査基準

一般的にカードローンの借り換え審査は、新規申込の審査に比べると厳しくなる傾向があるといいます。

借り換えも新たにカードローンに申込をする形になると同時に、申込者は「すでに借入を利用している」ためです。

申込時の申告内容に不備がない事などはもちろんですが、借り換えローンの審査で、どのような部分が重要視されているのか確認していきましょう。

- 申込者の収支・勤務状況

- 借入金額がどれくらいか

- 他社借入件数

- 返済実績にともなう信用情報

1.申込者の収支・勤務状況

借り換えではなく新規のカードローンでも申込者の収支事情は大事な審査項目の1つです。

実際の年収がいくらあるかも大事ですが、年収よりも収入のうちいくら返済に回す余裕があるのかということがとても大事です。

また、勤続年数が短いと「安定した収入がある」とは見られず、審査落ちする可能性があります。就職や転職をして間もない場合は、

教える人1年以上勤務してから、カードローンの借り換えを検討するといいでしょう。

2.借入金額がどれくらいか

借入金額が多すぎると「返済能力が低い」と判断されてしまい、審査に落ちる可能性が高くなります。

また、消費者金融のカードローンは「年収の3分の1以上貸し付けできない」という貸金業法が定める総量規制の対象にもなるからです。

教える人借入金額が多すぎる場合は、審査落ちの原因になる可能性があります。

3.他社借入件数

現在、既に借入先が複数ある場合は、返済能力が低下していると判断されやすくなります。

4社以上からの借入があると、審査通過は厳しいとされます。しかし、実際には2社程度でも審査に落ちる人がいるのも事実です。

教える人1社以上借入があると厳しい、と覚えておきましょう。

複数社からの借入がある方は借り換え審査の前に1件でも多くの完済を目指してください。借入件数を減らすことは、審査落ちリスクの軽減につながります。

4.返済実績にともなう信用情報

返済実績は借り換えローンでは重要視される審査基準です。

他社で返済が長期間滞っている場合、借り換えローンで融資しても返済されない可能性が高いと判断され、審査に通過できません。

このように滞納、債務整理などの事故情報は、信用情報に登録されます。

教える人信用情報に登録された記録は5~10年間消えません

この期間中にローンやクレジットに申込しても、審査には通らないと考えたほうがよいでしょう。

カードローン借り換えに関するQ&A

借り換えについてよくある質問を記載しましたので合わせてご確認ください。

- カードローンの借り換えの審査に落ちたらどうすればいい?

-

1度、申込書類に不備がないかしっかり確認しましょう。ひとつでも不備があれば、審査に影響したり、「不正な内容」だと判断されて、また審査に落ちる可能性が出てきます。

また、再度申込する前に、自分にあったカードローンなのか、増額申請の選択肢はないのかなど改めて考えてみる事も大切です。 - クレジットリボ払いの借り換えはカードローンでも可能?

-

リボ払いはカードローンでの借り換えが可能です。

リボ払いの金利は15~18%がほとんどのため、消費者金融など同程度の金利のカードローンへの借り換えはあまりメリットがありません。リボ払いよりも金利の低い銀行カードローンを選びましょう。

- 借り換え後に借入することはできる?

-

おまとめローンは返済専用ローンなので、追加の借入ができません。

通常のカードローンでは、借入があっても途中でも追加で借入が可能ですが、おまとめローンは返済目的のため追加借入はできないので注意してください。

まとめ|カードローンの借り換えを活用し賢く返済しよう

ここまで借り換えについて説明してきましたがいかがだったでしょうか?

借り換えは上手に活用できれば利息負担を減らし賢く効率的な返済が可能になります。

消費者金融などでスピード重視で借入した方などは銀行カードローンに借り換えすることでグッと金利を下げることができます。

是非自分にあったカードローンで借り換えを検討してみてくださいね。

イオン銀行 | みずほ銀行 | 楽天銀行 | 三井住友銀行 | | 東京スター銀行 | auじぶん銀行 | アコム | アイフル | |

|---|---|---|---|---|---|---|---|---|---|

| 金利 | 年3.8~13.8% | 年2.0~14.0% | 年1.9~14.5% | 年1.5~14.5% | 年1.5~14.6% | 年1.5~14.6% | 年1.48~17.5% | 年3.0~18.0% | 年3.0~18.0% |

| 限度額 | 最大800万円 | 10万円~800万円 | 最大800万円 | 800万円 | 1000万円 | 1000万円 | 800万円 | 最大800万円 | 最大800万円 |

| 審査時間 | 数日程度 | 翌営業日以降 | 最短翌日 | 翌営業日以降 | 最短翌日 | – | 最短1時間 | 最短20分 | 最短18分 |

| 融資時間 | 数日程度 | 翌営業日以降 | 最短翌日 | 翌営業日以降 | 最短翌日 | – | 最短即日 | 最短20分 | 最短18分 |

| 即日融資 | |||||||||

| 無利息期間 | – | – | – | – | – | 契約日から30日 | – | 最大30日間 | 最大30日間 |

| 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

-1-300x158.png)

-11-300x158.png)

-6-1-300x158.png)

-8-300x158.png)

-5-300x158.png)

-4-1-300x158.png)

-4-300x158.png)