-8.png)

カードローンとクレジットカードキャッシング、それぞれのメリット・デメリットを理解し、最適な選択をしましょう。

この記事では、各サービスの違いと共通点、そしてどのシーンでどちらを使用するべきかを徹底比較します。

- カードローンとクレジットカードキャッシングの違いと共通点

- カードローンとクレジットカードキャッシングのメリット・デメリット

- よくある質問とおすすめカードローン

また、お急ぎで借り入れしたい場合は、カードローンのプロミスがおすすめです。

プロミスは、審査は最短3分、融資も最短3分スピーディーにお金がかりられるのが特徴で、急ぎの時にも頼りになります。

プロミス

- 最短15秒で事前審査ができる

- はじめて利用した日から30日間無利息

- 三井住友銀行ATMなら借入・返済手数料が無料

| 金利 | 年4.5~17.8% |

| 限度額 | 最大500万円 |

| 審査時間 | 最短3分 |

| 融資時間 | 最短3分 |

| 無利息期間 | 30日間 |

| Web完結 | ○ |

| 申込条件 | 18~70歳で本人に安定した収入がある |

| パート・ アルバイト | ○ |

| 学生 | ○ |

\即日融資が受けられる/

カードローンとクレジットカードの違い

カードローンとクレジットカードのキャッシングは、どちらも現金を得る手段ですが、使用方法や特徴で大きな違いがあります。

それぞれのサービスの特性を理解し、自分のライフスタイルや必要な金融サービスに適した選択をすることが大切です。

これから詳しく比較していきますので、適切な商品選びの参考にしてください。

カードローンとは

カードローンは、個人向けの無担保ローンです。

銀行や消費者金融が提供する専用のローンカードを使い、借入から返済まで行います。

このサービスを利用すると、審査を通過した人は所定の上限内で、必要な時にお金を借りることができます。

本人の確認と個人信用情報に応じて無担保でお金を借りることができ、分割で返済することが可能な融資となります。

申込みはインターネットや店頭、ATMで簡単にできます。

審査は申込み内容に基づき行われ、審査時間はサービスによって異なりますが、最短でその日のうちに完了することもあります。

教える人

教える人具体的な条件やサービスの特徴は各金融機関により異なり、詳細は各機関の公式サイトで確認してください。

アコム |  アイフル |  プロミス |  モビット モビット | レイク |  バンクイック バンクイック |  みずほ銀行 みずほ銀行 |  三井住友銀行 三井住友銀行 |  楽天銀行 楽天銀行 |  オリックス銀行 オリックス銀行 | |

|---|---|---|---|---|---|---|---|---|---|---|

| 金利 | 年3.0~18.0% | 年3.0~18.0% | 年4.5~17.8% | 年3.0~18.0% | 年4.5~18.0% | 年1.8~14.6% | 年2.0~14.0% | 年1.5~14.5% | 年1.9~14.5% | 年1.7~17.8% |

| 限度額 | 800万円 | 800万円 | 500万円 | 800万円 | 500万円 | 500万円 | 800万円 | 800万円 | 800万円 | 800万円 |

| 審査時間 | 最短20分 | 最短20分 | 最短20分 | 10秒簡易審査 | 最短15秒 | 翌営業日以降 | 翌営業日以降 | 翌営業日以降 | 翌営業日以降 | |

| 融資時間 | 最短20分 | 最短20分 | 最短20分 | 最短即日 | 最短25分 | 翌営業日以降 | 翌営業日以降 | 翌営業日以降 | 最短翌日 | |

| 即日融資 | ||||||||||

| 無利息期間 | 最大30日間 | 最大30日間 | 30日間 | 最大180日 | ||||||

| 郵送物なし | ||||||||||

| 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

クレジットカードとは(キャッシング)

クレジットカードは、ショッピングだけでなく、キャッシング機能を使って現金を借りることも可能です。

クレジットカードのキャッシング機能は、ショッピングと共に利用できる機能の一部であり、緊急時の少額借入れに便利です。

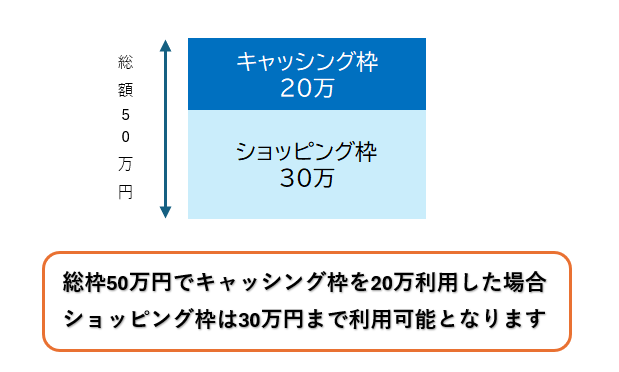

- キャッシング枠:クレジットカードで現金を借り入れる際に使う限度額のことです。

- ショッピング枠:通常の買い物や各種支払いに使用する利用枠です。一括払いが主な支払い方法となっています。

キャッシング枠は、現金を直接手にすることができるため、緊急の支出時に役立ちます。

それに対して、ショッピング枠は日常的な買い物や定期的な支払いに便利です。

各カードによって設定された限度額内で、必要に応じて使い分けることができます。

クレジットカードのキャッシング機能は、すぐに現金が必要な場合に特に便利ですが、利用時の金利等にも注意してください。

カードローンとクレジットカードの比較表

カードローンとクレジットカードのキャッシングは、お金を借りる方法として便利ですが、それぞれに特徴が異なります。

以下の比較表で主な点をご確認ください。

| 項目 | カードローン | クレジットカードのキャッシング | |

|---|---|---|---|

| 1 | 年会費 | 無料 | 年会費がかかる場合あり |

| 2 | ショッピング枠 | なし | あり |

| 3 | 利用限度額 | ~1000万円 | ~数十万円 |

| 4 | 金利 | 年率で3.0%から18.0% | 年率で15.0%以上 |

| 5 | 返済方法 | 毎月一定額を返済 | 全額一括返済・リボ払い |

| 6 | 付帯サービス | あり | あり |

| 7 | 申込条件 | 安定した収入・20歳以上~70歳未満 | 安定した収入・18歳以上~ |

| 8 | 審査方法(審査時間) | 最短3分~2週間 | 最短5分~2週間 |

| 9 | 融資までの時間 | 最短3分 | キャッシング枠機能が付いていれば即時 |

| 10 | ポイント制度 | なし | あり |

| 11 | 無利息 | あり | なし |

| 12 | 遅延損害金年率 | ~年率20.0% | ~年率20.0% |

| 13 | カードレス対応 | あり | なし ※一部あり |

1 年会費|カードローンは年会費なし、クレカは年会費かかる場合あり

カードローンとクレジットカードの最大の違いの一つに年会費があります。

| カードローン | ・多くのカードローンは年会費は無料 ・利用限度額内で繰り返し借入が可能で使った分だけ利息が発生 |

|---|---|

| クレジットカード キャッシング | ・年会費がかかる場合があり ・サービスや特典が充実 ・ショッピング利用時のポイント還元や各種保険がつくことも多い |

両者を比べると、日常的な利用で報酬を享受したいならクレジットカード、

余分な支払いを避けて柔軟にお金を借りたい場合はカードローンが適しています。

2 ショッピング枠|カードローンはショッピング枠なし、クレカはショッピング枠あり

カードローンとクレジットカードのショッピング枠の違いについて解説します。

| カードローン | ・一般的にショッピング枠は設定されていない ・現金を借入れて必要な物やサービスの支払いに利用 |

|---|---|

| クレジットカード キャッシング | ・ショッピング枠が設定されている ・直接商品やサービスの購入に使用でき支払いは後日請求 |

ショッピング時には、クレジットカードの方が便利に使えるでしょう。

また、ショッピング枠で購入した場合、後で確定した支払い方法で精算が可能です。

対してカードローンは現金を借入れ、そのお金で支払う必要があります。

教える人どちらを選ぶかは、利用シーンによって決まります。

3 利用限度額|カードローンは最大1000万円、クレカは数十万円

カードローンとクレジットカードのキャッシング機能で、利用限度額が異なります。

| カードローン | ・最大で1000万円の限度額 |

|---|---|

| クレジットカードキャッシング | ・キャッシング枠が設けられておりショッピング枠に比べて低い金額となることが多い ・一般的には数十万円程度が上限 |

カードローンは大きな金額が必要な場合や、長期間の資金計画に適しています。

一方、クレジットカードは短期的な小額融資に適した選択肢と言えます。

4 金利|カードローンは年率3.0%から18.0%、クレカは年率15%以上

カードローンとクレジットカードの金利には大きな違いがあります。

| カードローン | ・年率で3.0%から18.0%の範囲 ・低金利で借り入れが可能 |

|---|---|

| クレジットカード キャッシング | ・年率15.0%以上が一般的 ・ショッピング利用と比較して高めの設定 |

金利は、借入金額や返済額に直接関わる重要な要素です。

カードローンの方が金利が低い傾向にあり、長期的な利用を考えると有利なことが多いです。

それに対して、クレジットカードのキャッシングは短期的な急な資金が必要な場合に適していますが、金利が高く設定されていることを留意しなければなりません。

5 返済方法|カードローンは毎月定額返済、クレカは全額返済かリボ払い

カードローンとクレジットカードのキャッシングは、返済方法に大きな違いがあります。

| カードローン | ・借入額に応じて毎月一定額を返済 ・分割返済 |

|---|---|

| クレジットカード キャッシング | ・次回のカードの締め日までに全額返済するか、リボ払い(分割払い)を選択 ・利用額が少ない場合、一括返済が可能で柔軟性が高い |

返済方法の違いを理解し、自分の返済計画や利用状況に最も合う方法を選ぶことが重要です。

6 付帯サービス|カードローンは融資スピードやキャンペーン、クレカはポイントや海外旅行に強い

カードローンとクレジットカードキャッシングでは、付帯サービスにも違いがあります。

| カードローン | ・手数料無料ATM利用 ・オンラインでの即日融資 ・各種保険サービスの提供 |

|---|---|

| クレジットカード キャッシング | ・ショッピングのポイント還元 ・海外旅行保険 ・緊急時のサポートサービス |

カードローンは主に金融に特化したサービスが多く、

クレジットカードキャッシングはショッピングや旅行といった幅広い利用シーンに対応しています。

それぞれのライフスタイルに合わせて最適なサービスを選びましょう。

7 申込条件|カードローンは安定した収入と上限年齢あり、クレカは安定した収入と18歳以上

カードローンとクレジットカードキャッシングの申込条件には、いくつかの違いがあります。以下、主な点を比較します。

| カードローン | ・50万円以上の借り入れで収入証明が必要な場合が多い ・安定した収入が証明できれば、専業主婦やアルバイトでも申込可能 ・一般的に20歳以上~70歳未満 |

|---|---|

| クレジットカード キャッシング | ・既にクレジットカードを持っている場合、キャッシング枠があると直接利用可能 ・クレジット枠内であれば、申込みから利用までが迅速 ・安定した収入・18歳以上~ |

両者を適切に活用することで、急な出費時も柔軟に対応可能です。

条件をしっかり比較し、自分の経済状況に合った選択を行いましょう。

8 審査方法・審査時間|カードローンは最短3分、クレカは最短5分

カードローンとクレジットカードのキャッシングにおいて、審査方法及び審査時間には異なる点があります。

| カードローン | ・通常、収入証明等の必要書類を提出 ・審査時間は商品により異なるが、一般的には最短3分から数時間 |

|---|---|

| クレジットカード キャッシング | ・クレジットカードの審査時にキャッシング枠が設定される、本人確認書類を提出 ・審査時間は商品により異なるが、一般的には最短5分から2週間 |

両者の大きな違いは審査のスピードと必要書類の取り扱いにあります。

クレジットカードで事前にキャッシング枠を設定している場合は、審査待ち時間なく使用可能ですが、

クレジットカードの審査時間は長くて2週間ほどかかることがあります。

カードローンは消費者金融だと数時間で終わることが多いでしょう。

9 融資までの時間|カードローンは融資時間最短3分、クレカはカード受け取りまで数日かかることも

カードローンとクレジットカードのキャッシングの最大の違いは、融資を受けるまでのスピードです。

| カードローン | ・申し込みから融資までの時間がとても短い ・大手のカードローンでは、「最短3分」で融資も可能 ・融資速度も「最短即日」が可能 |

|---|---|

| クレジットカード キャッシング | ・クレジットカードの発行自体に時間がかかることが多い ・キャッシング枠が設定されていれば、ATMからすぐに利用可能 ・利用開始まで、審査からカード受取りまで数日かかることも |

カードローンは、急ぎで資金が必要な場合に向いています。

大手のカードローンのプログラムでは、「最短3分」で審査が完了します。

また、クレジットカードのキャッシングも、カードを持っていればすぐに利用でき、手間が少ないです。

プロミス

- 最短15秒で事前審査ができる

- はじめて利用した日から30日間無利息

- 三井住友銀行ATMなら借入・返済手数料が無料

| 金利 | 年4.5~17.8% |

| 限度額 | 最大500万円 |

| 審査時間 | 最短3分 |

| 融資時間 | 最短3分 |

| 無利息期間 | 30日間 |

| Web完結 | ○ |

| 申込条件 | 18~70歳で本人に安定した収入がある |

| パート・ アルバイト | ○ |

| 学生 | ○ |

\即日融資が受けられる/

10 ポイント制度|カードローンはポイントなし、クレカはポイントあり

カードローンとクレジットカードキャッシングの大きな違いの一つに、ポイント制度があります。

| カードローン | ・多くのカードローンにはポイント制度が用意されていない ・ポイントよりも融資の速さや利便性が強調 |

|---|---|

| クレジットカード キャッシング | ・クレジットカードのショッピング利用と同様に、キャッシングでポイントが貯まる場合があり ・貯めたポイントをショッピング等で利用できることが一つの魅力 |

このように、カードローンとクレジットカードキャッシングは利用目的や便利さで選ぶとよいでしょう。

教える人ポイントを貯めたい場合は、クレジットカードのキャッシングが適しています。

11 無利息の有無|カードローンは無利息あり、クレカは無利息なし

無利息期間の有無は、カードローンとクレジットカードのキャッシングにおいて重要な違いの一つです。

無利息期間とは、借入から一定期間、利息が発生しないサービスのことです。

| カードローン | ・初回利用者限定で30日等の無利息期間が設けられている場合あり 例えば、「アコム」では契約日の翌日より30日間無利息 |

|---|---|

| クレジットカード キャッシング | ・クレジットカードのキャッシング機能では、通常、無利息期間はなし |

無利息期間は、短期間での返済を計画している方にとって有利な条件となります。

利用する際は、無利息期間の詳細とその後の金利条件を確認することが大切です。

アコム

- 申込から最短20分※1で融資可能

- はじめてなら最大30日間利息0円で借りれる

- 限度額800万円と幅広いニーズに対応

| 金利 | 年3.0~18.0% |

| 限度額 | 最大800万円 |

| 審査時間 | 最短20分※1 |

| 融資時間 | 最短20分※1 |

| 無利息期間 | 最大30日間※2 |

| Web完結 | 〇 |

| 申込条件 | ・申込時に20歳以上の方 ・安定した収入と返済能力を有する方 ・アコムの基準を満たす方 |

| パート・ アルバイト | 〇 |

| 学生 | 〇※3 |

※2 適用条件:アコムでのご契約がはじめてのお客さま

※3 10代申込不可

\はじめての方限定!30日間無利息/

12 遅延損害金年率|カードローンもクレカも上限20%

遅延損害金年率は、返済が遅れた場合に適用される金利です。

カードローンとクレジットカードのキャッシングのどちらも遅延や滞納をすると遅延損害金が発生します。

| カードローン | ・遅延損害金年率は通常、通常金利に準ずる ・返済の遅延で追加金利が発生する場合あり ・~年率20.0% |

|---|---|

| クレジットカード キャッシング | ・高めに設定されることが多い ・滞納が続くと、信用情報に影響を与える可能性があり ・~年率20.0% |

カードローンもクレジットカードも上限年率20%となっています。どちらのサービスも、タイムリーな返済が重要です。

遅れることなく、計画的な返済を心がけましょう。

13 カードレス対応|カードローンカードレスが主流、クレカはこれから

カードローンとクレジットカードのキャッシングでは、カードレス対応が異なります。

カードレスとは、物理的なカードを保有しなくてもサービスを利用できることを指します。

| カードローン | ・スマートフォンなどのデバイスを通じて全ての手続きが完了 ・物理的なカードがなくてもアプリから直接融資可能 |

|---|---|

| クレジットカード キャッシング | ・物理的なカードを使ってATMから現金を引き出す ・カードレスでのキャッシングは一般的ではありません ・三井住友カード(CL)等進化しているサービスもあり |

このように、カードローンではカードレスでの利用が増えていますが、

クレジットカードのキャッシングはまだ物理カードに依存する場合が多いです。

カードローンのメリット・デメリット|おすすめシーン

カードローンは急な出費に対応しやすく、使い勝手の良い金融サービスです。

カードローンの特徴とそれに伴う徹底解説を行います。

カードローンのメリット

カードローンは様々な金融機関が提供しており、その条件や特徴もさまざまです。

利用者にとって大きなメリットがいくつかあります。

- 担保なし・保証人なしで借り入れ可能

- 借入・返済方法が豊富

- 契約限度額の範囲内で何度でも利用可能

- 使用用途が自由

- 入会金・年会費無料で契約可能

これらのメリットから、カードローンは多くの方にとって便利な選択肢となっています。

ただし、キャッシング機能付きのクレジットカードとは異なり、専用のカードローン契約が必要です。

また、金融機関によって金利や条件が異なるため、自身の返済能力と照らし合わせつつ選ぶことが大切です。

明るい女性

明るい女性おすすめのシーン:日常生活での急な資金不足に何度でも役立つ!

メリット1.担保なし・保証人なしで借り入れ可能|カードローン

カードローンの大きなメリットの一つは、担保や保証人が不要であることです。

これにより、手続きがとても簡単になり、迅速に資金を手に入れることが可能です。

- 担保が不要:家や車などの資産を担保として差し出す必要がありません。

- 保証人が不要:家族や友人に保証人になってもらう必要がありません。

このように、借り入れの際に余計な手間をかけずに済むので、緊急の資金調達にも役立ちます。

メリット2.借入・返済方法が豊富|カードローン

カードローンの大きな魅力の一つが、その借入及び返済方法の多様性です。

利用者の生活スタイルや経済状況に合わせて、便利に利用できる方法が用意されています。

- ATM利用:コンビニや銀行のATMを利用して、いつでも手軽に借入れ・返済が行えます。

- ネットバンキング:インターネットを通じて、自宅からでも借入れ・返済が可能です。

- 自動引き落とし:指定した口座から自動的に返済額が引き落とされるため、忘れる心配がありません。

これにより、より柔軟に、また忘れずに返済計画を立てやすくなります。

借りたお金の管理がしやすく、計画的な返済が可能です。

メリット3.契約限度額の範囲内であれば何度でも利用可能|カードローン

カードローンの大きな魅力の一つは、契約した限度額の範囲内であれば、何度でも借入れが可能な点です。

これにより、融資を受けるたびに複雑な手続きを必要とせず、スムーズに資金を得ることができます。

この利便性は、急な出費が必要な時でも迅速に対応できるため、日々の生活や予期せぬ支出に非常に便利です。

メリット4.使用用途が自由|カードローン

カードローンの最大の利点の一つに、「使用用途が制限されない」という点があります。

これは、借りた資金を自由に使えることを意味します。

貸出しの目的が特定されていないため、以下のようなさまざまなシーンで利用できます。

- 突然の出費:病院の治療費や車の修理費

- 教育費:学校の授業料や受験料

- 生活費の補充:食費や光熱費など

- 趣味や旅行:休暇費用や趣味の道具購入

自由な使用目的で資金を計画的に借り入れることができるため、急な出費があった場合でも安心して対応可能です。

ただし、用途が自由であっても、返済計画は事前にしっかりと立てることが重要です。

メリット5.入会金・年会費無料で契約可能|カードローン

カードローンを選ぶ際、入会金や年会費が無料のものを選ぶことは大きな利点になるかもしれません。

特に長期間利用する場合、この点は節約にもつながります。

これらの特典は、費用を抑えながらも柔軟に資金を調達したい方には特に重要です。

教える人多くのカードローンサービスがこのような条件を設けており、利用者にとって利便性を高めています。

カードローンのデメリット

カードローンには数々の便利な点がありますが、以下のようなデメリットも認識しておく必要があります。

- 比較的金利が高い

- 信用情報に記録される

- 返済が長期化する可能性がある

- 他のローン審査に影響が出る可能性がある

これらの点を理解した上で、カードローンの利用を考慮してください。

デメリット1.比較的金利が高い|カードローン

カードローンの大きなデメリットの一つは、比較的金利が高いことです。

金利は、借入額や返済期間によって大きく影響を受けます。金利が高いということは、返済総額も多くなるため注意が必要です。

多くの消費者金融でのカードローンは、年率3.0%から18.0%の範囲で設定されています。

低金利での借入を希望する場合は、銀行系カードローンなどの検討も考えられます。

デメリット2.信用情報に記録される|カードローン

カードローンの使用履歴は信用情報機関に記録されます。

カードローンを利用すると、その情報は信用情報機関に登録されます。返済状況によっては、他の金融商品の審査に影響を与える可能性があります。

借入をした事実が記録されるため、返済を遅れたり滞納すると、信用情報に「傷」がつきやすくなります。

それにより、他のローンやクレジットカードの申込みが難しくなることがあります。

教える人一方で、計画的に利用し、返済を適切に行っている場合は、信用度が維持されるメリットもあります。

信用情報は個人の金融活動の歴史として長期間保存されるため、無計画な借入は避け、自己の返済能力を超えない範囲での利用を心がけましょう。

デメリット3.返済が長期化する可能性がある|カードローン

カードローンを利用する際には、返済期間が長引くことがあります。

これは、計画的な借入れと返済計画の欠如によるものです。

- 最低返済額が小さいと、元本がなかなか減らない

- 継続的な追加借入れが、総返済額を増大させる

- 長期間にわたる利息の支払いが、経済的負担を重くする

計画的に利用し、無理のない範囲での返済を心がけることが大切です。

借入れを検討する際は、自身の返済能力を正しく評価し、将来の返済計画をしっかりと立てることが求められます。

教える人返済期間を短く保つことで、支払う利息を減らすことができます。

デメリット4.他のローン審査に影響が出る可能性がある|カードローン

カードローンを利用する際に注意すべき点の一つに、「他のローン審査に影響が出る可能性がある」ということが挙げられます。

カードローン申込時には信用情報機関に記録され、この情報は他の金融機関も参照する可能性があります。

借入れ件数が多いと信用評価が低下することがあり、審査結果に悪影響を及ぼすことがあります。

これにより、将来的に住宅ローンや自動車ローンなど、他のローンを申し込む際に、過去の借入れが審査に影響する可能性があります。

必要な資金を借りる時には、返済計画をしっかりと立て、借入れ後の信用情報も考慮に入れた上で決定してください。

クレジットカードのキャッシングのメリット・デメリット|おすすめシーン

クレジットカードを使用する際のメリットとデメリットには、いくつかの重要な点があります。

金銭管理には注意が必要であり、月々の返済額や利用限度を超えないようにすることが大切です。

クレジットカードのキャッシングのメリット

クレジットカードキャッシングは、急な出費の際に便利です。

以下にその主なメリットを挙げます。

- 現金が無くてもお買物ができる

- ポイントがたまる

- 通販などでの支払いが簡単

- 現金をたくさん持ち歩かなくてもよい

- さまざまな保険がついてくる

これらのメリットは、予期せぬ支出や一時的な資金不足の際に役立ちます。

しかし、利用にはキャッシング枠の範囲内に留め、返済計画をしっかり立てることが大切です。

明るい男性

明るい男性おすすめのシーン:海外旅行先でお金が足りなくなったときに便利!

メリット1.現金が無くてもお買物ができる|クレジットカードキャッシング

クレジットカードを使えば、手元に現金がなくても安心してお買物ができます。

特に以下のような場面でその便利さを実感できます。

- 突然の出費が必要な時

- 大きな買い物をしたい時

- 海外旅行での支払いが必要な時

さらに、クレジットカードの中には、ポイントが貯まるものも多く、賢く利用すればお得になることもあります。

メリット2.ポイントがたまる|クレジットカードキャッシング

クレジットカードの大きな魅力の一つに、ポイントがたまるシステムがあります。

利用するごとにポイントが積み上がることで、後々の支払いに使えたり、商品券やギフトカードに交換できます。

- 毎回のショッピングで少しずつポイントが加算されます

- たまったポイントで購入金額の一部を割引できることがあります

- 特定の店舗やオンラインショップではポイントが倍増するキャンペーンも

これらのメリットにより、賢く利用することで実質的な節約効果を見込むことができ、日々の生活をより豊かにします。

メリット3.通販などでの支払いが簡単|クレジットカードキャッシング

クレジットカードを使う最大のメリットの一つは、通販での支払いが非常に手軽になることです。

- クイック決済:ワンクリックで購入が完了するため、面倒な入力作業が減少します。

- 事前登録:支払い情報を事前に登録できるため、毎回の情報入力が不要です。これにより、時間が節約できます。

オンラインショッピングが日常化している今、クレジットカードを利用することで、迅速かつ安全な買い物が可能になります。

また、多くのクレジットカードでは、オンライン支払いをすることでポイントが貯まるなどの特典があります。

教える人これらのポイントは、後日のショッピング等で使用することができるため、非常に経済的です。

メリット4.現金をたくさん持ち歩かなくてもよい|クレジットカードキャッシング

クレジットカードを持つことで、現金を多く持ち歩く必要がなくなります。

これは、普段の買い物だけでなく、旅行時にも非常に便利です。

- 盗難や紛失の際、現金と異なりカードは再発行が可能です。

- 大きな額の支払いも容易で、持ち歩く現金の量を減らせます。

このように、クレジットカードの利用は日常生活において多大な利便性をもたらします。

現金を多く持ち歩くことのリスクを減らし、安全かつスマートに買い物ができるようになります。

メリット5.さまざまな保険がついてくる|クレジットカードキャッシング

クレジットカードの大きな魅力の一つとして、付帯する保険があります。

これにより日常生活のさまざまな場面で安心を提供してくれます。主な保険内容を見てみましょう。

- 海外旅行保険:海外での怪我や病気の治療費用がカバーされます。

- ショッピング保険:カードで購入した商品の破損や盗難があった場合、補償されることがあります。

各カード会社によって保険内容や補償範囲は異なりますので、自分自身のライフスタイルに最も合ったカードを選ぶことが大切です。

安心して使用できる環境が整っている点も、クレジットカードの大きな魅力です。

クレジットカードのキャッシングのデメリット

クレジットカードを使用するとき、いくつかのデメリットが存在します。以下に主な点を挙げます。

- つい使いすぎてしまう

- クレジットカード紛失等による悪用可能性

- キャッシングやリボ払い利用による金利

これらのデメリットに注意しながら利用することが、借り入れサービスを賢く使う秘訣です。

デメリット1.つい使いすぎてしまう|クレジットカードキャッシング

クレジットカードを利用する際、支払いの便利さから、予算を超えて使ってしまうことがあります。

特に注意が必要なのは、以下の点です。

- 思わず衝動買いしてしまうこと。

- 使った記憶が薄れるまでのスピードが速いため、月末の請求額に驚くことがある。

- 費用の管理が煩雑になりやすいこと。

これらを防ぐためには、予算管理のアプリを使ったり、月の支出限度額を設定するなどの工夫が効果的です。

安易なカード利用は、計画的な金銭管理を妨げ、結果として経済的な負担を増大させる可能性がありますので、自己管理には特に注意しましょう。

デメリット2.クレジットカード紛失等による悪用の可能性|クレジットカードキャッシング

クレジットカードが紛失した場合、悪用される危険性があります。

その対策としては、以下の点が挙げられます。

- 紛失した場合はすぐにカード会社に連絡し、カードを停止してください。

- 定期的に利用明細を確認し、不審な取引がないかチェックしましょう。

以上の対策を実行することで、リスクを抑えることができます。

また、紛失や盗難に備えて、利用可能なクレジットカードの情報を安全な場所に記録しておくことも重要です。

誤ってカードを失くした際でも、迅速に対応するための準備が大切です。

デメリット3.キャッシングやリボ払い利用による金利|クレジットカードキャッシング

クレジットカードのキャッシングやリボ払いは便利ですが、使用時の金利がデメリットとなります。

具体的には、以下のポイントが挙げられます。

- キャッシングの金利:一般的に、カードローンの金利は年率3.0%から18.0%となっています。キャッシング利用時、借入期間に応じて金利が発生します。

- リボ払いの金利:リボ払いも同様に金利が適用されます。小額多回払いでの利用が可能ですが、長期的には多額の金利がかかることがあります。

これらの金利は、利用額や利用期間によって増加するため、計画的な使用が重要です。

教える人返済計画をしっかりと立て、無理のない範囲での利用を心掛けましょう。

カードローンとクレジットカードで人気のキャッシング先はどっち?

カードローンとクレジットカードのキャッシング機能、どちらも金銭的にゆとりが欲しい時に便利です。

どちらを利用するかは、その人のライフスタイルや金銭管理のスタイルによって異なります。

次の段落では、これら二つのオプションを比較し、どちらがよりおすすめであるかを考察します。

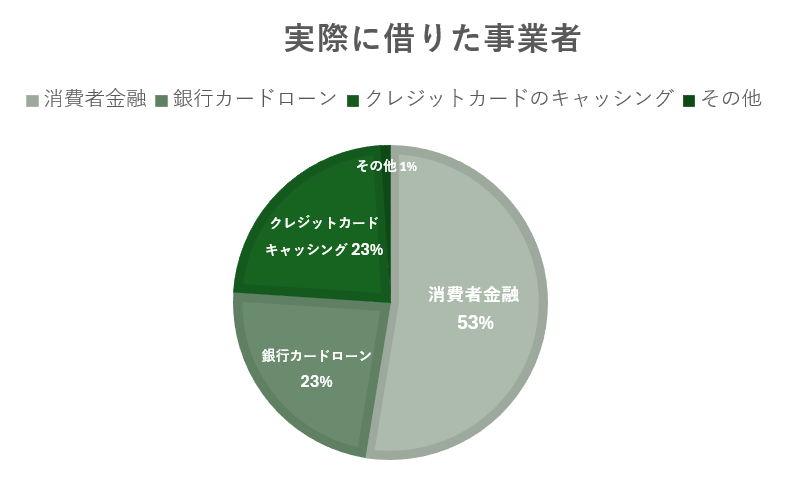

アンケートの結果消費者金融の利用が半数

最近のアンケートによると、消費者金融の利用率が半数近くに達しています。

これは、多くの人々が急な出費や予期せぬ財政的なニーズに対処するために、消費者金融のサービスを利用していることを示しています。

以下のポイントで、消費者金融の利用の利用者が多い理由を見ていきます。

- 急な出費への対応が可能

- 各種の支払いのタイミングの調整

- 短期間での利用が可能

消費者金融の利用が広がっている背景には、急速に変化する経済状況があり、臨機応変にお金を管理する必要性があります。

これらのサービスを活用することで、安全かつ効率的に資金ニーズに応えることができるでしょう。

クレジットカードのキャッシング機能があまり使用されていない理由

クレジットカードのキャッシング機能は便利ですが、あえて使用しない選択をするケースもあります。

- クレジットカード作成時にキャッシング機能をつけなかった

- ショッピング枠だけで上限金額に達してしまった

- リボ払いを利用すると返済が全然終わらなくなった

- 周りに利用がバレるかもと不安だった

これらの理由から、一時的な資金調達には、条件が合うカードローンの利用がおすすめと言えます。

クレジットカード作成時にキャッシング機能をつけなかった

クレジットカードを作る際、キャッシング機能をあえて付けない場合もあります。

キャッシング機能を付けないことには次のようなメリットもあります。

- クレジットカードの利用において借入を抑えることができる

- 無用な借入を防ぎ、金融の健全性を保つことができる

キャッシング機能の有無を選ぶときは、自分の金融状況と支出の管理能力を考慮してください。

信用情報や返済計画など、将来の金融活動に影響を及ぼすため、慎重に決めることが望ましいです。

ショッピング枠だけで上限金額に達してしまった

クレジットカードのショッピング枠で毎月の上限に達するという方は多いです。

ショッピング枠の限度額に達してしまった場合、以下の選択肢を考慮することが重要です。

- ショッピング枠の見直し:不要な出費を減らして、枠を有効利用しましょう。

- キャッシング枠の利用:短期間の資金繰りにはキャッシング枠を利用する方法もあります。

- カードローンの検討:長期的又は大きな資金が必要な場合は、カードローンも選択肢の一つです。

消費者金融は、利用限度額が高く、必要な時にスムーズに資金調達が可能です。

特に、初回利用の方は利息無料期間が設けられているため、短期間の借入に適しています。

リボ払いを利用すると返済が全然終わらなくなった

リボ払いは、一見すると便利な支払い方法ですが、長期にわたる返済となるため、総返済額が増大することがあります。

等分払いで毎月決まった金額を返済すると、利息が毎月発生するため、完済までに長い時間がかかる場合があります。

教える人返済期間が長くなることで、利息の総額が購入金額を超えることもあります。

周りに使用がバレてしまうかもと不安だった

クレジットカードのキャッシング利用は、利用が回りにバレてしまうかもと不安に思うという声がありました。

そうした場合は、プライバシー保護に特に力を入れている消費者金融がおすすめです。

オンラインでの申込みから契約まで、全てを自宅にいながらにして行えるため、周囲の目を気にすることなく利用することができます。

カードローンとクレジットカードに関するよくある質問

カードローン及びクレジットカードに関して多くの方が抱える疑問をよくある質問としてまとめました。

それぞれの疑問に対して、具体的な情報と共に分かりやすく解説していきますので、参考にしてください。

- カードローンやクレジットカードは無職でも借り入れできますか?

-

カードローンとクレジットカードの借り入れには以下のような条件があります。

- カードローン:総量規制の対象となる消費者金融からは基本的に借入が難しいですが、配偶者に安定した収入があれば銀行カードローンの利用が可能です。

- クレジットカード:本人が無職でも、十分な収入がある配偶者または保護者がいれば審査通過の可能性があります。

- カードローンやクレジットカードのキャッシングで借り入れをすると信用情報に傷がつきますか?

-

返済期限を守って利用すれば、信用情報に悪影響はありません。

しかし、滞納を繰り返したり、催促状を無視すると信用情報にマイナスの影響が出ることがあります。

- カードローンやクレジットカードの利息の計算方法は何ですか?

-

利用金額×年率×利用日数÷365日で計算されます。

例:10万円を60日間借りて年率18%の場合、利息は約2,958円です。

- クレジットカードを持っていてもカードローンの申し込みはできるのですか?

-

カードローンへの申し込みは可能です。

「クレジットカードを所有している」だけでは、カードローンの審査に影響することはありません。

ただし、クレジットカードの利用状況(遅延や滞納等)によっては、審査に影響する可能性はあります。

- カードローンとクレジットカード、どちらでお金を借りたほうがよいですか?

-

カードローンは金利の低さや利用の自由度、借り入れ限度額が大きく、借り入れが必要な場合はカードローンがおすすめです。

カードローンとクレジットカードを比較して自身にあった借り入れ方法を選択しよう

カードローンとクレジットカードのキャッシングは、それぞれに異なる利点があります。

使用目的や必要な金額、返済計画に応じて、自分に最も合った方法を選ぶことが大切です。

カードローンは急にまとまったお金が必要になった時とても役に立つでしょう。

借り入れを目的として使用するならカードローンでの借り入れをおすすめします。

カードローンのおすすめ3選

カードローン選びにおいて、安心して利用できるサービス選びは重要です。

ここでは、信頼性と利便性を兼ね備えたおすすめのカードローンを3つ紹介します。

それぞれのサービスは、審査速度や融資速度も魅力の一つですので安心してください。

プロミス|審査融資時間がスピーディー

プロミスは、SMBCコンシューマーファイナンス株式会社が運営するカードローンサービスです。

プロミスの特長は、審査と融資が最短3分という速さで、急な出費がある場合も素早く対応することが可能な点です。

初めての方は、30日間の無利息期間が非常に役立ちます。

計画的に利用することで、無利息期間内に返済を完了すれば、金利負担なしで利用可能です。

- 審査と融資が最短3分

- 初めての方は、30日間の無利息期間

- 上限金利は年利17.8%

プロミス

- 最短15秒で事前審査ができる

- はじめて利用した日から30日間無利息

- 三井住友銀行ATMなら借入・返済手数料が無料

| 金利 | 年4.5~17.8% |

| 限度額 | 最大500万円 |

| 審査時間 | 最短3分 |

| 融資時間 | 最短3分 |

| 無利息期間 | 30日間 |

| Web完結 | ○ |

| 申込条件 | 18~70歳で本人に安定した収入がある |

| パート・ アルバイト | ○ |

| 学生 | ○ |

\即日融資が受けられる/

アイフル|安心のカードローン

アイフルは安心して利用できるカードローンの一つです。

初回利用者には特典として30日間無利息サービスがあります。

限度額は最大800万円までと幅広く、多様なニーズに対応可能です。

迅速な審査と融資プロセスは、急な資金調達が必要な場合にも対応できるため、緊急時でも頼りになるカードローンサービスです。

- 審査&融資時間最短18分

- 初めての方は、30日間の無利息期間

- 限度額は最大800万円

アイフル

- はじめての方なら最大30日間利息0円

- 公式アプリ利用でコンビニATMからカードレスで借入・返済が可能

- 電話による在籍確認が原則なし

| 金利 | 年3.0~18.0% |

| 限度額 | 最大800万円 |

| 審査時間 | 最短18分 |

| 融資時間 | 最短18分 |

| 無利息期間 | 最大30日間 |

| Web完結 | ○ |

| 申込条件 | 満20歳以上で定期的な収入と返済能力を有する |

| パート・ アルバイト | ○ |

| 学生 | ○ |

\即日融資が受けられる/

アコム|初めてでも安心

アコムは初めての方でも安心して利用できるカードローンサービスです。

アコム株式会社が運営しており、審査や融資時間もスピーディーです。

特に注目すべきは、契約後の翌日から30日間の無利息期間が設けられている点です。

またクレジットカードにカードローン機能を付帯することもでき、月々の返済も1,000円~と手軽に返済が可能です。

- 審査&融資時間最短20分

- 契約後の翌日から30日間の無利息

- 限度額は最大800万円

アコム

- 申込から最短20分※1で融資可能

- はじめてなら最大30日間利息0円で借りれる

- 限度額800万円と幅広いニーズに対応

| 金利 | 年3.0~18.0% |

| 限度額 | 最大800万円 |

| 審査時間 | 最短20分※1 |

| 融資時間 | 最短20分※1 |

| 無利息期間 | 最大30日間※2 |

| Web完結 | 〇 |

| 申込条件 | ・申込時に20歳以上の方 ・安定した収入と返済能力を有する方 ・アコムの基準を満たす方 |

| パート・ アルバイト | 〇 |

| 学生 | 〇※3 |

※2 適用条件:アコムでのご契約がはじめてのお客さま

※3 10代申込不可

\はじめての方限定!30日間無利息/

-7-300x158.png)

-1-300x158.png)

-11-300x158.png)

-6-1-300x158.png)

-5-300x158.png)

-4-1-300x158.png)

-4-300x158.png)