疑問に思う人

疑問に思う人セブン銀行カードローンの返済方法は?

疑問に思う人

疑問に思う人返済時に手数料はかかる?

心配に思う人

心配に思う人もし返済に遅延してしまったらどうなるの?

教える人

教える人セブン銀行カードローンの返済に関するあらゆる疑問に対して解説していきます。

セブン銀行カードローンの返済は2種類あり、分かりやすい仕組みになっています。

セブン銀行ATMの利用で返済だけでなく借入時も手数料がかからないのがセブン銀行カードローンのメリットの一つです。

返済シミュレーションや返済に遅れてしまった時の対処法、口コミなどもご紹介します。

教える人返済のことを理解して、セブン銀行カードローンで安心して借り入れをしましょう!

セブン銀行カードローン

- アプリ完結でお借入れまでがはやい!

- キャッシュカードが届く前からお取引可能!

- 全国のセブン‐イレブンで原則24時間借入可能!

| 基準金利 | 12.0%~15.0%(実質年率) |

| 限度額 | 10万円以上300万円以内 (新規契約者は限度額50万) |

| 審査時間 | 最短翌日~3営業日程度 |

| 融資時間 | 最短翌日 |

| 無利息期間 | なし |

| Web完結 | 〇 |

| 申込条件 | ・セブン銀行口座をお持ちの方(個人) ・契約時の年齢が満20歳以上満70歳未満の方 ・一定の審査基準を満たし、保証会社(アコム株式会社)の保証を受けられる方 ・外国籍の方は永住者であること |

| パート・ アルバイト | ○ |

\ 金利は利用限度額ごとに応じて無理なく設定/

セブン銀行カードローンの基本情報と特徴

セブン銀行カードローンは、金利が年12.0%から15.0%の間で設定されている便利な個人用のローン商品です。

最大で300万円まで借り入れ可能で、さまざまな利用シーンに対応しています。

ただし、審査と融資速度においては、1~3営業日程度の時間がかかるため、消費者金融と比べて少し時間を要することもあります。

このカードローンの特徴は、日常的に利用されるセブン銀行ATMを活用できることです。

セブン銀行カードローンの基本情報

セブン銀行カードローンは、株式会社セブン銀行が提供する金融商品です。

| 契約極度額 | 10万円以上300万円以内 (新規契約者は限度額50万) |

|---|---|

| 貸付利率 (実質年率) | 12.0%~15.0%(実質年率) |

| 審査/融資時間 | 最短翌日 |

| 借入方法 | ・セブン銀行ATM ・ダイレクトバンキング |

| 返済日 | 毎月27日(土日祝日は翌営業日) |

| 返済方式 | 残高スライド元利定額リボルビング方式 |

| 返済期間 | 3、5、6、10、12、15、18、20、24回 |

| 借入/返済手数料 | 無料 ※ダイレクトバンキングサービスで借入の場合、普通預金への入金となります。 ATMで普通預金から引出しになる場合、所定のATM手数料がかかる場合があります。 |

| 担保/連帯保証人 | 不要 |

| 申込条件 | ・セブン銀行口座をお持ちの方(個人) ・契約時の年齢が満20歳以上満70歳未満の方 ・一定の審査基準を満たし、保証会社(アコム株式会社)の保証を受けられる方 ・外国籍の方は永住者であること |

セブン銀行カードローンは、Web完結で手続きが完了し、急な出費に対応したい方に向いています。

モバイルアプリやATMを介して、24時間365日取引が行えるため、利便性が非常に高く、使い勝手の良いサービスです。

教える人セブン銀行ATMは全国28,000台以上(2025年4月30日時点)設置されており、多忙な日常生活にとても便利です。

セブン銀行カードローンの特徴5選

セブン銀行カードローンには、利用者にとって便利な特徴がたくさんあります。

ここでは、特に注目すべき5つの特徴を紹介します。

セブン銀行カードローンの特長の詳細を確認する

1.アプリ完結で借り入れまでがスピーディー

申し込みから契約までアプリでWeb完結できるので、外出不要でスマートフォンからスピーディーに申し込みも可能に。

Myセブン銀行(アプリ)からの申し込みなら最短翌日に借り入れが可能。

2.キャッシュカードが届く前から取引可能

Myセブン銀行(アプリ)を使って、キャッシュカードが届く前からセブン銀行ATMで取り引き(借入・返済)が可能。

3.全国のセブンイレブンで原則24時間借入可能

全国のセブン銀行ATMやダイレクトバンキングサービスを利用して、曜日や時間帯にかかわらず借り入れ・返済の手数料が無料で、ローンサービス(カードローン)の取り引きができます。

※ダイレクトバンキングサービスでお借入れの場合、セブン銀行口座(普通預金)への入金となり、その後ATMで普通預金からお引出しの際に、所定のATM手数料がかかる場合があります。

4.金利は利用限度額ごとに応じて無理なく設定

借入利率は、利用限度額に応じて異なります。

金融情勢に応じて、利率を変更する場合があります。

※利用限度額100万円~300万円への増額のお申込みにあたり、年収情報の提出または直近の年収確認書類のアップロードが必要です。

5.いつでも好きなタイミングで返済可能

返済は月々の返済(約定返済)のほか、随時のご返済(任意返済)もできます。

※随時返済を行った場合でも、別途月々のご返済(約定返済)が行われますので注意が必要。

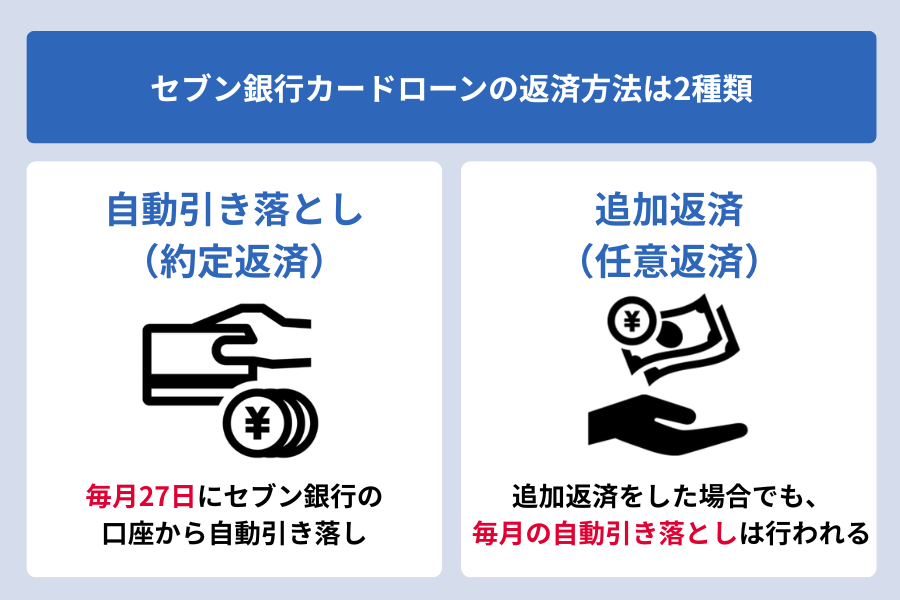

セブン銀行カードローンの返済方法は2種類

セブン銀行カードローンの返済方法には、口座引き落としによる「約定返済」と、追加返済が可能な「任意返済」の2種類があります。

- 約定返済

毎月27日に自動的に口座から引き落とされ、返済がスムーズに行える - 任意返済

約定返済日以外にも自分の返済したいタイミングで返済でき、借入残高を早く減らしたい場合に便利

教える人この2つの返済方法を上手く活用し、利息を抑え、効率よく返済していきましょう。

1)口座引き落としによる約定返済│返済日は毎月27日

セブン銀行カードローンの約定返済は、毎月27日に口座引き落としで行います。

この返済日は変更できませんので、事前に口座の残高確認をおくことが大切です。

残高が足りず口座からの引き落としがされなかった場合、返済遅延となります。

教える人

教える人口座のお金が足りなくならないよう毎月の確認を欠かさないように心掛けてください。

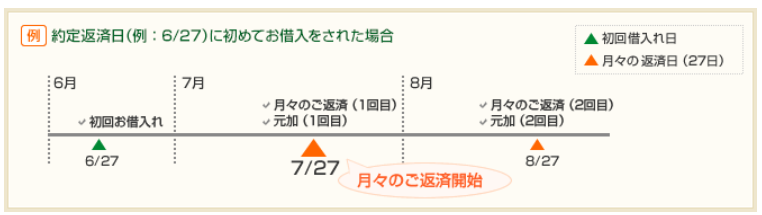

初回の引き落とし日について

初回のお借入れが月々の返済日(約定返済日:27日)当日にあたる場合は、1回目に到来する月々の返済日から返済開始となります。

例)約定日(27日)に初めて借り入れをした場合

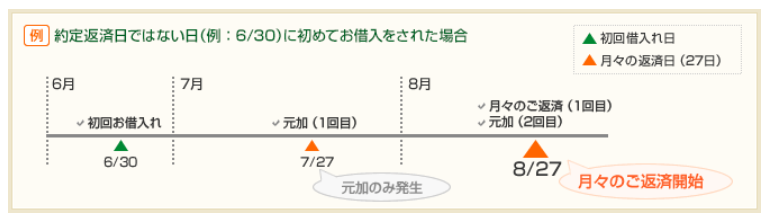

約定日以外に初めて借り入れをした場合、または全額返済後に再度借り入れをした場合、2回目に到来する月々の返済日からの返済開始となります。

例)約定日以外の日に借り入れした場合

方式_米沢.png)

元加(がんか)の具体例についてはこちらも確認しましょう。

教える人今回の月々の返済日前日までに発生した利息を計算し、その利息を借入残高へ組入れます。

引き落とし金額の確認方法について

セブン銀行カードローンの引き落とし金額の確認方法としては、以下の2つがあります。

- ダイレクトバンキングサービス

ログイン>メニューから「カードローン」を選択>カードローントップ画面で次回の返済日と返済予定額が確認可能 - Myセブン銀行アプリ

ログイン>アプリのトップ画面から「口座」を選択>次に「ローン」へ進む>ローン画面内の「次回の返済」を選択

これらの方法で、借入残高や取引明細を確認し、残高不足に備えましょう。

また、セブン銀行ATMでは引き落とし金額の確認はできません。

※セブン銀行ATMでは現在の借入残高や全額返済する際の金額 (全額返済の手続き画面)を確認することができます。

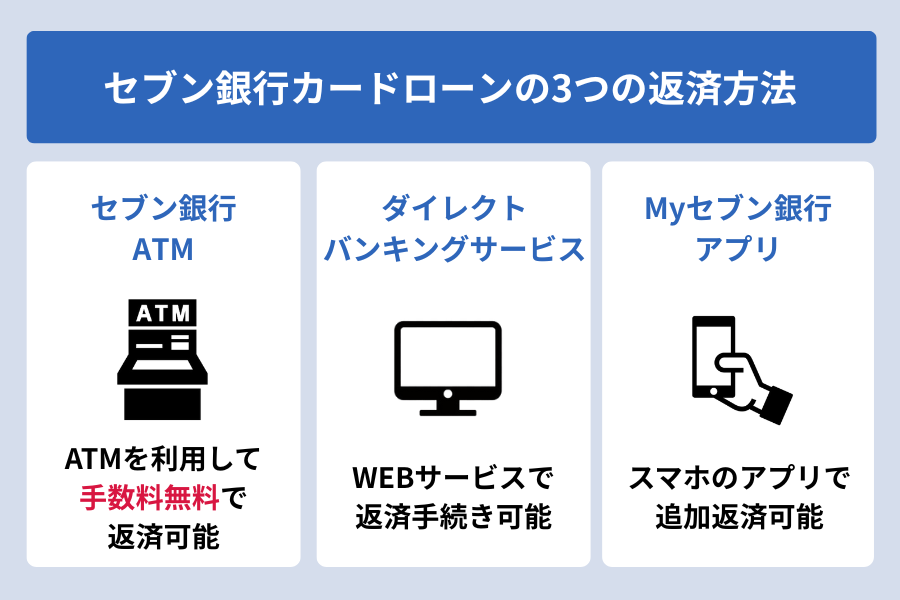

2)追加返済による任意返済│一部返済と全額返済

セブン銀行カードローンでは、追加の返済をすることで利息を減らし、早期完済を目指すことができます。

原則24時間365日いつでも好きなタイミングで返済ができるため早期返済の為に活用しましょう。

以下の3つの方法で便利に追加返済が可能です。

これらの方法で、自分のライフスタイルに合わせた返済の仕方を選択できます。

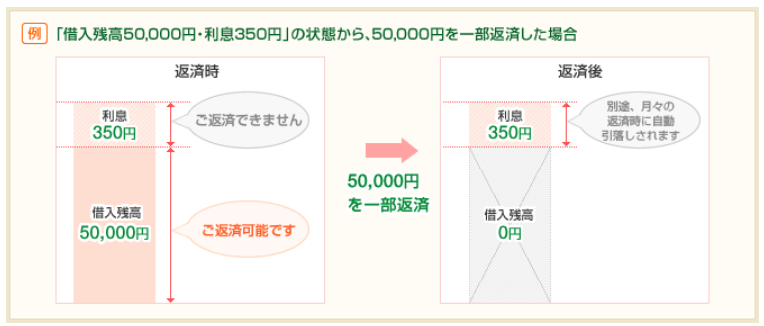

一部返済の方法

一部返済とは借入残高の一部を返済する返済方法です。

一部返済の場合、返済できるのは借入残高のみとなり、利息の返済はできません。

教える人利息を含めた返済する場合は「全額返済」を選択しましょう。

上記の図にあるように一部返済の場合は利息分の350円は返済できません。

利息分の350円は月々の約定返済時に引き落としがされます。

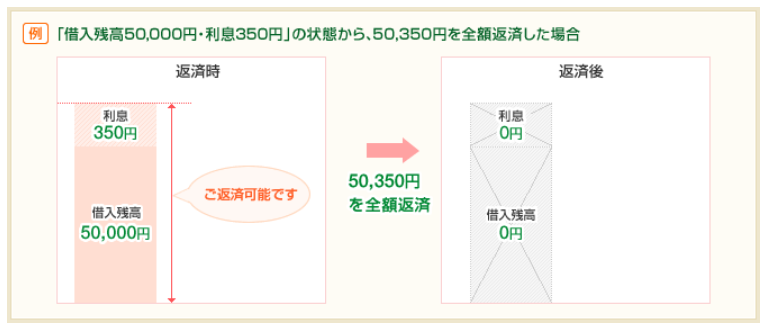

全額返済の方法

全額返済とは、借入残高と利息を含めた全額を返済することです。

教える人利息分含め全額の返金をすることができるため、借り入れ金額を完済したいときに使用するとよいでしょう。

オペレーター

オペレーター最終的な全額返済額を確認してから全額返済の手続きを進めましょう。

全額返済金額を知りたい場合は、セブン銀行ATMまたはダイレクトバンキングサービスの全額返済手続画面にて確認できます。

※金額は返済希望日当日にご確認ください。(全額返済される日により金額が異なります)

①ダイレクトバンキングサービスの場合:

カードローントップ>借入残高・利息の合計「返済」>返済方法選択「全額返済」の選択画面

②セブン銀行ATMの場合:

【 ②-1:キャッシュカードでの全額返済の場合 】

セブン銀行ATMにキャッシュカード挿入>ローン>返済>全額返済を選択

【 ②-2:スマホATMでのご返済の場合 】

セブン銀行ATMで「スマートフォンでの取引」を押下(※1)し、起動したMyセブン銀行から、口座>ローン>返済(任意返済)>ATMに表示されたQRコード(※2)をアプリで読み取る>ATM画面から全額返済を選択

※1:ATMの初期画面に「スマートフォンでの取引」のボタンがないATMの場合は「引出し・預入れ・クレジット取引など」ボタンを押していただき、次画面で「スマートフォン」を選択しお進みください。

※2:QRコードは(株)デンソーウェーブの登録商標です。

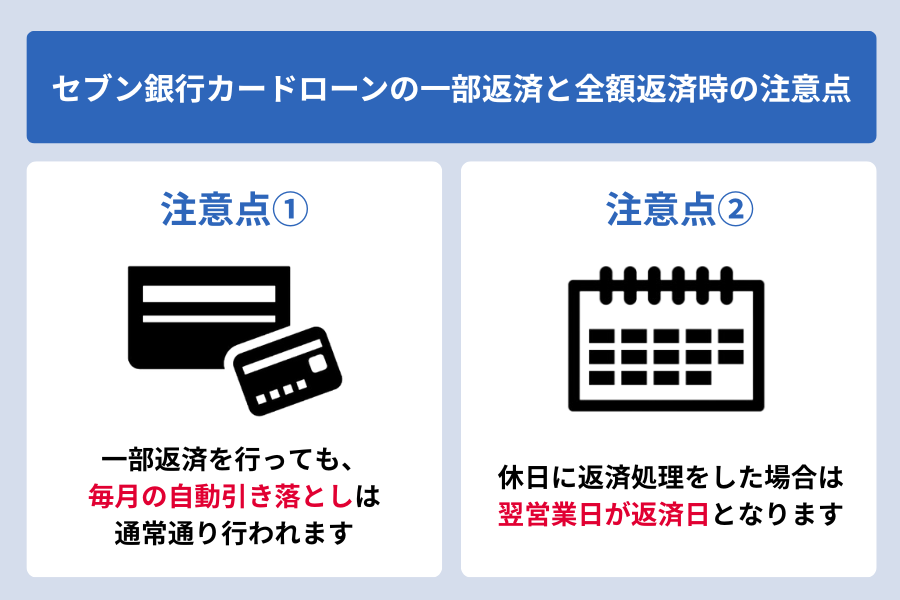

一部返済と全額返済時の注意点

セブン銀行カードローンで一部または全額返済をする際の重要な注意点があります。

一部返済を行っても、毎月の自動引き落とし(約定返済)は通常通り行われる点に注意してください。

月々の返済日を過ぎないように口座の残高を確認しておきましょう。

また、休日に返済処理をした場合は翌営業日が返済日となりますので、計画的な返済を心がけましょう。

休日返済する場合でも、きちんと返済日を管理し、利息が増えないよう注意が必要です。

教える人追加返済を計画的に活用して利息を減らすことを目指しましょう。

セブン銀行カードローンで直接返済できるATMと口座入金のみ可能なATM

セブン銀行カードローンを利用する際、セブン銀行ATMやローソン銀行ATM、ダイレクトバンキングサービスを利用して返済が可能です。

月々の約定返済は、セブン銀行口座からの自動引落しが基本となります。

オペレーター

オペレーター返済について不明な点があれば、セブン銀行のチャットサポート(月曜~土曜 9時~18時、日曜・祝日・12/31~1/3除く)も利用できます。

セブン銀行カードローンで直接返済できるATM

セブン銀行カードローンで直接返済できるATMは全国のセブン-イレブンやローソンなどに設置されているセブン銀行ATM・ローソン銀行ATMです。

また、ATM以外でもダイレクトバンキングサービスを利用して直接返済が可能です。

1.)セブン銀行ATM・ローソン銀行ATMでの返済

全国のセブン-イレブンやローソンなどに設置されているセブン銀行ATM・ローソン銀行ATMで返済できます。

- 利用できる時間帯:

原則24時間365日利用可能

※ATMのメンテナンス時間や設置店舗の営業時間外は利用不可 - 手数料:

手数料無料 - 返済単位:

1円単位での返済が可能

※スマホATM利用時は1,000円単位から - スマホATM取引:

セブン銀行のスマホアプリ「Myセブン銀行」でカードレスでスマホATM取引から返済が可能 - 注意点:

・月々の返済が遅れている場合、任意返済の利用不可

・1回に扱える紙幣枚数は、50枚まで

2.)ダイレクトバンキングサービスでの返済

セブン銀行のダイレクトバンキングサービス(インターネットバンキング)を利用して、セブン銀行の普通預金口座からカードローンの残高へ振り替える形で返済が可能です。

- 利用できる時間帯:

原則24時間365日利用可能

※ATMのメンテナンス時間や設置店舗の営業時間外は利用不可 - 手数料:

手数料無料 - 返済単位:

1円単位での返済が可能 - ポイント:

Myセブン銀行アプリからもダイレクトバンキングサービスへリンクして利用可能 - 注意点:

月々の返済が遅れている場合は、任意返済を利用できない点に注意が必要です。

セブン銀行カードローンの口座入金のみ可能なATM

セブン銀行のキャッシュカードを使って普通預金に入金するために提携ATMを利用することが可能です。

口座入金のみ可能なATM一覧

提携ATMはカードローンの返済口座に直接入金はできませんが、セブン銀行の普通預金口座に入金するために利用することが可能です。

毎月27日の自動引き落としに備えて、返済用のセブン銀行普通預金口座へ現金を入金しておくと安心でしょう。

- ローソン銀行ATM

- イオン銀行ATM

- コンビニATM E-net(ファミリーマート、ポプラ、デイリーヤマザキ、コミュニティ・ストア、生活彩家などに設置)

- 三井住友銀行ATM(店舗外、店舗内)

- みずほ銀行ATM

- りそな銀行ATM(店舗内)

- 一部の地方銀行ATM

セブン銀行カードローンは「セブン銀行」のカードローンであるため、返済はセブン銀行のATMやダイレクトバンキング、またはセブン銀行口座からの引き落としが基本となります。

セブン銀行のキャッシュカードを使って普通預金に入金する際には、時間帯によって所定のATM利用手数料がかかる場合があるので注意が必要です。

オペレーター提携ATMはあくまでご自身のセブン銀行の普通預金口座への入金用となります。

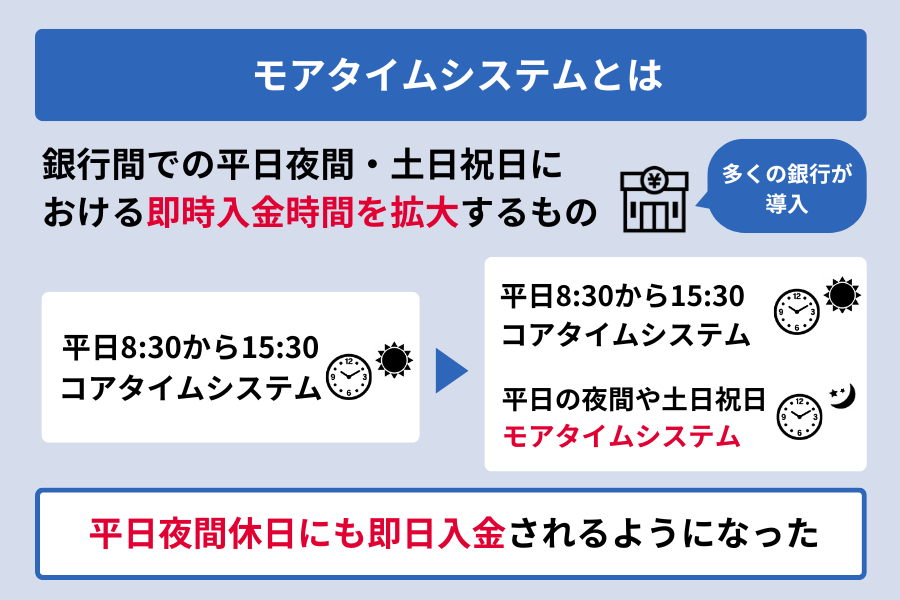

「他の金融機関」での振込返済時の注意点

もし他の金融機関からセブン銀行の普通預金口座へ入金し、そこからカードローンの返済に充てる場合は、以下の点に注意が必要です。

- 振込手数料:

他の金融機関からセブン銀行の普通預金口座への振込には、振込元の金融機関所定の手数料がかかる - 振込時間:

振込元の金融機関の営業時間やシステム、モアタイムシステムへの対応状況によって、セブン銀行口座への入金タイミングが異なる

振込実施時間│振込ができない時間帯

セブン銀行カードローンの利用者は、振込の実施時間には注意が必要です。

以下の時間帯は振込ができませんので、計画的な返済を心がけましょう。

- 定期システムメンテナンス:

毎月第3日曜日の翌月曜日: 0:20~3:59(この時間は即時入金とならず、当日の8:30以降の入金となります)

その他、毎月第2日曜日や最終日曜日の深夜帯(例: 0:30~6:00、3:00~4:00など)

※これらの時間帯は、提携先の金融機関やサービスによって異なります。 - 臨時のシステムメンテナンス:

システム更改や障害対応などで臨時のメンテナンス

※これについては、セブン銀行の「重要なお知らせ」ページで告知あり

上記の時間帯を避けて入金を行うことで、スムーズに返済ができます。

これにより、予期せぬ残高の不足や引き落としの遅れを防ぐことが可能です。

教える人特に重要な返済日や余裕がない場合は、早めの対応を心がけましょう。

振り込みが反映されない時の確認方法

セブン銀行カードローンの返済を実施したのに、振り込みが反映されない場合があります。

このような時には、以下の点を確認しましょう。

- 振り込み時間:

振り込みが実施されるタイミングは、システムのメンテナンス時間に影響を受ける - アカウント情報の確認:

間違った口座情報や入力ミスがないか確認する

※ケアレスミスで振り込みが遅れる場合も - セブン銀行の通知:

振り込みが反映されない際はセブン銀行からの問合わせや通知メールを確認する

適切な確認を通じて、迅速に問題を解決することが大切です。

教える人返済は、セブン銀行ATM・ローソン銀行ATM、ダイレクトバンキングサービスが最も便利です。

セブン銀行カードローン

- アプリ完結でお借入れまでがはやい!

- キャッシュカードが届く前からお取引可能!

- 全国のセブン‐イレブンで原則24時間借入可能!

| 基準金利 | 12.0%~15.0%(実質年率) |

| 限度額 | 10万円以上300万円以内 (新規契約者は限度額50万) |

| 審査時間 | 最短翌日~3営業日程度 |

| 融資時間 | 最短翌日 |

| 無利息期間 | なし |

| Web完結 | 〇 |

| 申込条件 | ・セブン銀行口座をお持ちの方(個人) ・契約時の年齢が満20歳以上満70歳未満の方 ・一定の審査基準を満たし、保証会社(アコム株式会社)の保証を受けられる方 ・外国籍の方は永住者であること |

| パート・ アルバイト | ○ |

\ 金利は利用限度額ごとに応じて無理なく設定/

セブン銀行カードローンの利息の計算方法や返済方式

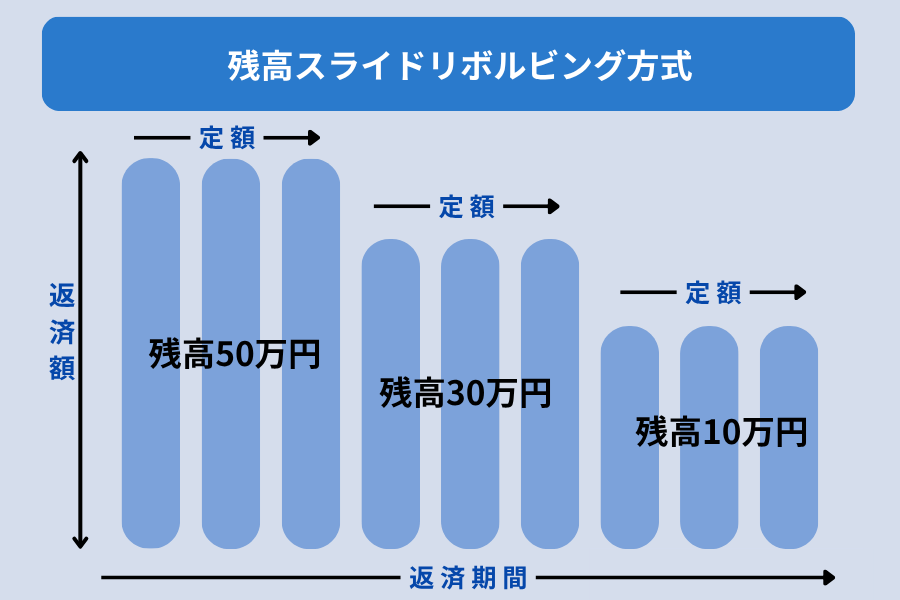

セブン銀行カードローンでは、「残高スライドリボルビング方式」と呼ばれる返済方法を採用しています。

この方法は、借入残高に応じて毎月の返済額が変わる仕組みです。

こうした仕組みにより、利用者の経済状況に合わせた計画的な返済が可能です。

また、セブン銀行カードローンは、毎月の返済額が2,000円から可能です。

セブン銀行カードローンの利用者は、この柔軟な返済額設定のおかげで、家計の中で優先順位をつけながら、しっかりとした返済を継続することが可能です。

利息の計算方法

一般的なカードローンの利息の計算方法は下記となります。

借り入れした翌日からご返済の前日までの日数に対して利息が発生します。

例)10万円を15.0%の適用金利で借りて、30日間利用した場合の利息

10万円×15.0%÷365×30日=1,232円

借入残高ごとの約定返済金額一覧│返済額の決定方法

セブン銀行カードローンでは、借入残高に応じて毎月の返済額が変わります。

また、この約定返済金額の変更はできません。

| 前月の約定返済日の利用残高 | 月々の返済額 (約定返済額) |

|---|---|

| 10万円以下 | 2,000円 |

| 10万円超20万円以下 | 4,000円 |

| 20万円超40万円以下 | 6,000円 |

| 40万円超60万円以下 | 8,000円 |

| 60万円超80万円以下 | 10,000円 |

| 80万円超100万円以下 | 15,000円 |

| 100万円超150万円以下 | 20,000円 |

| 150万円超200万円以下 | 25,000円 |

| 200万円超 | 35,000円 |

例)20万円を借り入れた場合:

返済当初は毎月4000円返済、返済が進んで10万円以下の金額になった時点で月々の返済額は2000円になります。

特に長期間の借入は利息がかさむため、追加返済や一括返済を利用して早めに完済することが望ましいでしょう。

残高スライドリボルビング方式とは

上記のように、借入残高の変動に応じて毎月の返済額が決まることを「残高スライドリボルビング方式」といいます。

セブン銀行カードローンはこの方式の仕組みを採用しています。

前月の月々の返済日時点の残高に応じて決定する返済金額を、当月の月々の返済日にセブン銀行口座から引き落しされます。

※ローンサービスの月々の返済日は毎月27日(土日祝日の場合は翌営業日)です。

このように、借入残高に応じて返済額がスライドしますので、借入前にシミュレーションを行い、月々の負担をしっかりと把握することが大切です。

スマホ見る人

スマホ見る人セブン銀行のサイトやアプリでは、簡単に返済額の確認やシミュレーションができますので、ぜひ活用してみてください。

残高スライドリボルビング方式のメリットデメリット

セブン銀行カードローンの返済方式は、借入残高に応じて毎月の返済額が変動する方式で、多くのカードローンで採用されています。

この残高スライドリボルビング方式のメリットとデメリットを確認しておきましょう。

メリット

- 毎月の返済負担を抑えられる:

借入残高が減るにつれ毎月の返済額も少なくなる為、家計への負担を小さく抑えながら返済を続けることができる。

少額の借入れの場合、毎月の返済額はかなり低く設定されるため、無理なく返済を始めやすい。 - 家計管理がしやすい:

毎月の返済額が一定の範囲内で決まるため、返済計画を立てやすく、支出の管理が比較的しやすい。 - 追加借入れ時の返済額変動が分かりやすい:

追加借入をした場合、その時点の残高に応じて毎月の返済額が再設定されるため、返済額の変動が分かりやすい。

デメリット

- 返済期間が長期化しやすい:

毎月の返済額が少ないため、元金がなかなか減らず、結果的に返済期間が長くなる。 - 総利息額が増える可能性がある:

返済期間が長くなる分、支払う利息の総額が増えてしまう可能性がある。

特に、借入残高が多い状態が長く続くと、利息負担が大きくなる。 - 完済への意識が薄れがち:

毎月の返済額が少ないため、「いつか終わる」という感覚が薄れ、借入れが増えていくリスクがある。 - 毎月の返済額が変動する可能性:

追加で借入れをした場合、その都度、毎月の返済額が再設定されるため、状況によっては毎月の返済額が変動し、返済計画が立てにくくなることがある。

残高スライドリボルビング方式は、月々の負担を抑えたい方にとってはメリットが大きい返済方式です。

教える人一方、返済期間が長期化しやすく、総利息額が増える可能性がある点には注意が必要です。

セブン銀行カードローンの毎月の返済額は2,000円から返済可能

セブン銀行カードローンは、毎月の返済額が2,000円から可能です。

セブン銀行カードローンの利用者は、この柔軟な返済額設定のおかげで、家計の中で優先順位をつけながら、しっかりとした返済を継続することが可能です。

セブン銀行カードローンの最低返済額を他社のカードローンと比較

セブン銀行カードローンは最低返済額が2,000円から始められるため、負担を抑えた返済が可能です。

ただし、この最低返済額は借入残高によって変動することがあります。

他社と比較すると、アコムやプロミスの最低返済額も柔軟ですが、セブン銀行のように低額から返済できる点は特徴的です。

| サービス名 | 最低返済額 |

|---|---|

| セブン銀行カードローン | 2000円 |

| アコム | 4,200円 |

| 千葉銀行カードローン | 2,000円 |

| dスマホローン | 1,000円 |

それぞれのサービスには独自の特徴があるため、詳細を確認し、自分に合ったカードローンを選ぶことが重要です。

他社のカードローンの紹介

セブン銀行カードローンにはない特徴を持つ他のカードローンも確認していきましょう。

アコム

アコムの最大の利点は、最短20分で審査が完了し、即日融資も可能なスピーディーさです。

楽天銀行口座があれば最短10秒で振り込まれるなど、急ぎの際に非常に便利です。

また、初めての利用なら「30日間金利0円サービス」があり、短期間での返済なら利息負担を抑えられます。

Web完結で申し込め、原則として在籍確認の電話もなく郵送物もなしと、プライバシーへの配慮も万全。

多様な返済方法も用意されており、利便性の高いカードローンです。

アコム

- 申込から最短20分※1で融資可能

- はじめてなら最大30日間利息0円で借りれる

- 限度額800万円と幅広いニーズに対応

| 金利 | 年3.0~18.0% |

| 限度額 | 最大800万円 |

| 審査時間 | 最短20分※1 |

| 融資時間 | 最短20分※1 |

| 無利息期間 | 最大30日間※2 |

| Web完結 | 〇 |

| 申込条件 | ・申込時に20歳以上の方 ・安定した収入と返済能力を有する方 ・アコムの基準を満たす方 |

| パート・ アルバイト | 〇 |

| 学生 | 〇※3 |

※2 適用条件:アコムでのご契約がはじめてのお客さま

※3 10代申込不可

\はじめての方限定!30日間無利息/

千葉銀行カードローン

千葉銀行カードローンは、地域に根ざした安心感と利便性が魅力です。

千葉銀行の口座があればWebで完結し、来店不要で手続きできます。

返済は月々2,000円からと無理なく、自動引き落としに加えて多様な方法で随時返済も可能です。

パート・アルバイトの方も安定収入があれば申し込み可能で、千葉県・東京都・茨城県・埼玉県・神奈川県在住の方におすすめです。

即日融資はできませんが、銀行ならではの信頼性を重視する方に適しています。

ちばぎんカードローン

- 年1.4~14.8%と銀行カードローンならではの安心の金利

- 千葉銀行の口座が無くても申込OK

- 1年間に47,000人以上※が申し込みをした実績あり

※:2023年度、千葉銀行カードローンを申込した人の実績(公式サイト参照) - 4項目の入力で借入可能か10秒クイック診断

| 金利 | 年率1.4~14.8% |

| 利用限度額 | 最大800万円 |

| 審査時間 | 最短翌営業日 |

| 融資時間 | 最短翌営業日 |

| 無利息期間 | なし |

| Web完結 | ○ |

| 申込条件 | ・契約時の年齢が満20歳以上満65歳未満の方 ・パート・アルバイトを含む安定した収入がある ※年金収入のみは申込不可 ・原則、千葉県/東京都/茨城県/埼玉県/神奈川県在住 ・エム・ユー信用保証(株)の保証が受けられる |

| パート・ アルバイト | ○ |

| 学生 | 不可 |

\まずは10秒クイック診断/

dスマホローン

dスマホローンは、ドコモユーザーにとって特にメリットが大きいローンです。

最大の魅力は、ドコモ回線やdカードなどの利用状況に応じて最大年率3.0%の金利優遇が受けられる点。

借り入れたお金はd払い残高に直接チャージできるため、日々の買い物にすぐに使え、1,000円単位からの少額融資にも対応しています。

さらに、dポイントクラブの会員ランクによっては最大30日間利息が0円になる特典もあり、ドコモユーザーであればあるほどお得に利用できるのがdスマホローンの大きな強みです。

dスマホローン

- ドコモのサービス利用状況(※1)に応じて最大年率3.0%金利優遇

- 来店不要!申込~契約までスマホで完結

- d払い残高借入なら月1,000円~借入可能(※2)

| 基準金利 | 3.9%~17.9%(実質年率) 優遇適用後金利 0.9%~17.9%(実質年率) |

| 限度額 | 1万円以上300万円以内(1万円単位) |

| 審査時間 | 最短即日(※3) |

| 融資時間 | 最短即日融資(※4) |

| 無利息期間 | なし |

| Web完結 | 〇 |

| 申込条件 | ・審査申込時の年齢が満20歳以上満68歳以下の日本国内に居住する個人の方 ・ドコモ所定の要件を全て満たす方 ・安定した収入がある方 ・審査申込者本人名義のドコモ所定の携帯回線契約を締結している方又はdアカウントを保有されている方 ・株式会社NTTドコモが発信するSMS(ショートメッセージサービス)を受信できる方 |

| パート・ アルバイト | ○ |

(※2)d払い残高をご利用いただく場合は、d払いアプリのダウンロード、d払い残高の利用登録および本人確認が必要です。(d払い残高種別が「現金バリュー」の場合のみご利用いただけます。)

(※3)年末年始を除く。17時までのお申込みに限ります。申込み状況等により、翌営業日以降の審査となる場合がございます

(※4)システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

\ 会員ランク特典30日間無利息キャンペーン中/

セブン銀行カードローン返済シュミレーション│利息を抑えるために

セブン銀行カードローンで利息を抑えたいと考えている方には、返済シュミレーションを利用することをおすすめします。

これにより、毎月の返済額や返済期間を具体的に把握でき、スムーズな返済計画を立てやすくなります。

返済シュミレーションを通じて、無理のない返済プランを見つけることができれば、安心して返済を進められるでしょう。

セブン銀行カードローンの適用金利の一覧を確認しましょう。

| 利用限度額 | 年率金利 |

|---|---|

| 10万円・30万円・50万円 | 15.0% |

| 70万円・100万円 | 14.0% |

| 150万円・200万円 | 13.0% |

| 250万円・300万円 | 12.0% |

50万円と100万円と200万円、300万円を約定返済のみで返済した場合の返済時のシミュレーションをご紹介します。

教える人追加返済をした際の返済シミュレーションはこちらの記事で確認してきましょう。

1.)返済シミュレーション│50万円・年率金利15.0%

セブン銀行カードローンで50万円の上限金額で年率金利15.0%が適用された人が借り入れをした場合の返済プランです。

※セブン銀行カードローンは「残高スライドリボルビング方式」を採用しており、毎月の返済額が借入残高に応じて変わります。

【返済条件】

【支払い額】

50万円借入した場合の返済シミュレーション

| 回数 | 返済前残高 | 返済額 | 利息分 | 元金充当分 | 返済後残高 |

| 1 | 500,000 | 8,000 | 6,250 | 1,750 | 498,250 |

| 2 | 498,250 | 8,000 | 6,228 | 1,772 | 496,478 |

| 3 | 496,478 | 8,000 | 6,206 | 1,794 | 494,684 |

| 4 | 494,684 | 8,000 | 6,184 | 1,816 | 492,868 |

| 5 | 492,868 | 8,000 | 6,161 | 1,839 | 491,029 |

| 6 | 491,029 | 8,000 | 6,138 | 1,862 | 489,167 |

| 7 | 489,167 | 8,000 | 6,115 | 1,885 | 487,282 |

| 8 | 487,282 | 8,000 | 6,091 | 1,909 | 485,373 |

| 9 | 485,373 | 8,000 | 6,067 | 1,933 | 483,440 |

| 10 | 483,440 | 8,000 | 6,043 | 1,957 | 481,483 |

| 11 | 481,483 | 8,000 | 6,019 | 1,981 | 479,502 |

| 12 | 479,502 | 8,000 | 5,994 | 2,006 | 477,496 |

| 13 | 477,496 | 8,000 | 5,969 | 2,031 | 475,465 |

| 14 | 475,465 | 8,000 | 5,943 | 2,057 | 473,408 |

| 15 | 473,408 | 8,000 | 5,918 | 2,082 | 471,326 |

| … | … | … | … | … | … |

| 107 | 18,172 | 4,000 | 227 | 3,773 | 14,399 |

| 108 | 14,399 | 4,000 | 180 | 3,820 | 10,579 |

| 109 | 10,579 | 4,000 | 132 | 3,868 | 6,711 |

| 110 | 6,711 | 2,000 | 84 | 1,916 | 4,795 |

| 111 | 4,795 | 4,855 | 60 | 4,795 | 0 |

利息を抑えるためには、少しでも早めの追加返済を考慮することが重要です。

これにより利息の総額を減らし、完済までの期間を短縮できます。

2.)返済シミュレーション│100万円・年率金利14.0%

セブン銀行カードローンで100万円の上限金額で年率金利14.0%が適用された人が借り入れをした場合の返済プランです。

※カ※セブン銀行カードローンは「残高スライドリボルビング方式」を採用しており、毎月の返済額が借入残高に応じて変わります。

【返済条件】

【支払い額】

100万円借入した場合の返済シミュレーション

| 回数 | 返済前残高 | 返済額 | 利息分 | 元金充当分 | 返済後残高 |

| 1 | 1,000,000 | 15,000 | 11,667 | 3,333 | 996,667 |

| 2 | 996,667 | 15,000 | 11,628 | 3,372 | 993,295 |

| 3 | 993,295 | 15,000 | 11,588 | 3,412 | 989,883 |

| 4 | 989,883 | 15,000 | 11,549 | 3,451 | 986,432 |

| 5 | 986,432 | 15,000 | 11,508 | 3,492 | 982,940 |

| 6 | 982,940 | 15,000 | 11,468 | 3,532 | 979,408 |

| 7 | 979,408 | 15,000 | 11,426 | 3,574 | 975,834 |

| 8 | 975,834 | 15,000 | 11,385 | 3,615 | 972,219 |

| 9 | 972,219 | 15,000 | 11,343 | 3,657 | 968,562 |

| 10 | 968,562 | 15,000 | 11,300 | 3,700 | 964,862 |

| 11 | 964,862 | 15,000 | 11,257 | 3,743 | 961,119 |

| 12 | 961,119 | 15,000 | 11,213 | 3,787 | 957,332 |

| 13 | 957,332 | 15,000 | 11,169 | 3,831 | 953,501 |

| 14 | 953,501 | 15,000 | 11,124 | 3,876 | 949,625 |

| 15 | 949,625 | 15,000 | 11,079 | 3,921 | 945,704 |

| … | … | … | … | … | … |

| 144 | 19,307 | 4,000 | 225 | 3,775 | 15,532 |

| 145 | 15,532 | 4,000 | 181 | 3,819 | 11,713 |

| 146 | 11,713 | 4,000 | 137 | 3,863 | 7,850 |

| 147 | 7,850 | 2,000 | 92 | 1,908 | 5,942 |

| 148 | 5,942 | 6,011 | 69 | 5,942 | 0 |

早めに完済を目指すためには、臨時収入などを使って一部返済や全額返済を試みることをおすすめします。

3.)返済シミュレーション│200万円・年率金利13.0%

セブン銀行カードローンで200万円の上限金額で年率金利13.0%が適用された人が借り入れをした場合の返済プランです。

※セブン銀行カードローンは「残高スライドリボルビング方式」を採用しており、毎月の返済額が借入残高に応じて変わります。

【返済条件】

【支払い額】

200万円借入した場合の返済シミュレーション

| 回数 | 返済前残高 | 返済額 | 利息分 | 元金充当分 | 返済後残高 |

| 1 | 2,000,000 | 25,000 | 21,667 | 3,333 | 1,996,667 |

| 2 | 1,996,667 | 25,000 | 21,631 | 3,369 | 1,993,298 |

| 3 | 1,993,298 | 25,000 | 21,594 | 3,406 | 1,989,892 |

| 4 | 1,989,892 | 25,000 | 21,557 | 3,443 | 1,986,449 |

| 5 | 1,986,449 | 25,000 | 21,520 | 3,480 | 1,982,969 |

| 6 | 1,982,969 | 25,000 | 21,482 | 3,518 | 1,979,451 |

| 7 | 1,979,451 | 25,000 | 21,444 | 3,556 | 1,975,895 |

| 8 | 1,975,895 | 25,000 | 21,405 | 3,595 | 1,972,300 |

| 9 | 1,972,300 | 25,000 | 21,367 | 3,633 | 1,968,667 |

| 10 | 1,968,667 | 25,000 | 21,329 | 3,671 | 1,964,996 |

| 11 | 1,964,996 | 25,000 | 21,290 | 3,710 | 1,961,286 |

| 12 | 1,961,286 | 25,000 | 21,251 | 3,749 | 1,957,537 |

| 13 | 1,957,537 | 25,000 | 21,212 | 3,788 | 1,953,749 |

| 14 | 1,953,749 | 25,000 | 21,172 | 3,828 | 1,949,921 |

| 15 | 1,949,921 | 25,000 | 21,132 | 3,868 | 1,946,053 |

| 16 | 1,946,053 | 25,000 | 21,092 | 3,908 | 1,942,145 |

| 17 | 1,942,145 | 25,000 | 21,052 | 3,948 | 1,938,197 |

| 18 | 1,938,197 | 25,000 | 21,012 | 3,988 | 1,934,209 |

| 19 | 1,934,209 | 25,000 | 20,971 | 4,029 | 1,930,180 |

| 20 | 1,930,180 | 25,000 | 20,929 | 4,071 | 1,926,109 |

| … | … | … | … | … | … |

| 175 | 21,041 | 4,000 | 228 | 3,772 | 17,269 |

| 176 | 17,269 | 4,000 | 187 | 3,813 | 13,456 |

| 177 | 13,456 | 4,000 | 146 | 3,854 | 9,602 |

| 178 | 9,602 | 2,000 | 104 | 1,896 | 7,706 |

| 179 | 7,706 | 7,789 | 83 | 7,706 | 0 |

4.)返済シミュレーション│300万円・年率金利12.0%

セブン銀行カードローンで300万円の上限金額で年率金利12.0%が適用された人が借り入れをした場合の返済プランです。

※セブン銀行カードローンは「残高スライドリボルビング方式」を採用しており、毎月の返済額が借入残高に応じて変わります。

【返済条件】

【支払い額】

300万円借入した場合の返済シミュレーション

| 回数 | 返済前残高 | 返済額 | 利息分 | 元金充当分 | 返済後残高 |

| 1 | 3,000,000 | 35,000 | 30,000 | 5,000 | 2,995,000 |

| 2 | 2,995,000 | 35,000 | 29,950 | 5,050 | 2,989,950 |

| 3 | 2,989,950 | 35,000 | 29,900 | 5,100 | 2,984,850 |

| 4 | 2,984,850 | 35,000 | 29,849 | 5,151 | 2,979,699 |

| 5 | 2,979,699 | 35,000 | 29,797 | 5,203 | 2,974,496 |

| 6 | 2,974,496 | 35,000 | 29,745 | 5,255 | 2,969,241 |

| 7 | 2,969,241 | 35,000 | 29,692 | 5,308 | 2,963,933 |

| 8 | 2,963,933 | 35,000 | 29,639 | 5,361 | 2,958,572 |

| 9 | 2,958,572 | 35,000 | 29,586 | 5,414 | 2,953,158 |

| 10 | 2,953,158 | 35,000 | 29,532 | 5,468 | 2,947,690 |

| 11 | 2,947,690 | 35,000 | 29,477 | 5,523 | 2,942,167 |

| 12 | 2,942,167 | 35,000 | 29,422 | 5,578 | 2,936,589 |

| 13 | 2,936,589 | 35,000 | 29,366 | 5,634 | 2,930,955 |

| 14 | 2,930,955 | 35,000 | 29,310 | 5,690 | 2,925,265 |

| 15 | 2,925,265 | 35,000 | 29,253 | 5,747 | 2,919,518 |

| … | … | … | … | … | … |

| 235 | 20,490 | 4,000 | 205 | 3,795 | 16,695 |

| 236 | 16,695 | 4,000 | 167 | 3,833 | 12,862 |

| 237 | 12,862 | 4,000 | 129 | 3,871 | 8,991 |

| 238 | 8,991 | 2,000 | 90 | 1,910 | 7,081 |

| 239 | 7,081 | 7,152 | 71 | 7,081 | 0 |

約定返済のみの場合、月々の返済額が少ないため返済が長期化し、利息が大きく膨らんでしまいます。

収入に余裕があるときに任意返済を組み合わせ、計画的に利息を減らしていきましょう。

セブン銀行カードローン

- アプリ完結でお借入れまでがはやい!

- キャッシュカードが届く前からお取引可能!

- 全国のセブン‐イレブンで原則24時間借入可能!

| 基準金利 | 12.0%~15.0%(実質年率) |

| 限度額 | 10万円以上300万円以内 (新規契約者は限度額50万) |

| 審査時間 | 最短翌日~3営業日程度 |

| 融資時間 | 最短翌日 |

| 無利息期間 | なし |

| Web完結 | 〇 |

| 申込条件 | ・セブン銀行口座をお持ちの方(個人) ・契約時の年齢が満20歳以上満70歳未満の方 ・一定の審査基準を満たし、保証会社(アコム株式会社)の保証を受けられる方 ・外国籍の方は永住者であること |

| パート・ アルバイト | ○ |

\ 金利は利用限度額ごとに応じて無理なく設定/

セブン銀行カードローンの返済が遅れてしまったら

セブン銀行カードローンの返済が遅れることは避けるべきですが、どうしても遅れてしまうこともあります。

遅延が発生すると、利息は日割りで発生し続けるため、早めに対処することが大切です。

早めの対処が将来の金融取引に支障をきたさないために重要となってきます。

返済遅延のパターン

セブン銀行カードローンの返済で遅延が起こる主な原因は、以下のパターンが考えられます。

- 口座残高不足:

返済日に指定口座の残高が足りなく、引き落としができない - 返済日の認識ミス:

返済日を忘れたり誤解していた - 急な出費:

予期しない出費が発生し、返済資金が不足した - 収入の減少:

失業や減給により、予定していた返済が困難になった

これらの遅延パターンは、事前に対策を講じることで防ぐことができます。

教える人計画的な返済計画を立て、緊急時の貯えを持つことが重要です。

セブン銀行カードローンの返済が遅れてしまったら

セブン銀行カードローンの返済に遅れてしまった場合どのようなことが起こるのでしょうか。

- 新規借入および随時返済(任意返済)ができなくなる:

返済が滞ると、「延滞」扱いとなり、新たな借入ができなくなる

また、月々の返済額とは別に、好きなタイミングで返済する「随時返済(任意返済)」もできなくなる

【ポイント】延滞を解消するには、セブン銀行口座(普通預金)へ月々の返済額以上の資金を入金すること - セブン銀行からの連絡:

返済期日を過ぎると、セブン銀行から催促の連絡が入る可能性あり

早めに返済を済ませることが重要 - 強制解約・一括返済の要求:

延滞が長期化したり、度重なったりすると、セブン銀行から強制解約される可能性あり

強制解約されると、カードローンの利用ができなくなるだけでなく、借入残高の一括返済を求められる場合も - 法的措置(財産差し押さえ):

一括返済の要求にも応じない場合、最終的には法的手続きを経て、給与や預金などの財産が差し押さえられる可能性も - 信用情報機関に記録される:

返済の延滞は、信用情報機関に「延滞情報」として登録される

返済が遅れると、新規借入や任意のタイミングで返済する随時返済ができなくなります。

また、返済期日を過ぎると、セブン銀行から催促の連絡が入る可能性があります。

セブン銀行からの連絡手段は下記の通りとなります。

- 圧着はがき郵送

- メールでの連絡

- 書面郵送

- 自動音声による電話での連絡

- URL付SMS送信による入金日申告お願いの連絡

- コンタクトセンターローン担当による電話での連絡

また、延滞は信用情報機関に記録され、信用情報に傷がつきます。

特に3ヶ月以上の延滞や、数日の支払いを何度も繰り返す場合は、将来的な金融活動に大きな影響を及ぼす可能性がありますので注意が必要です。

信用情報に傷がつくことによる影響

もし信用情報に傷がつくと、起こりうる影響はどんなことでしょうか。

- その他のローンやクレジットカードの審査に通りにくくなる:

他社のカードローン、住宅ローン、自動車ローン、クレジットカードの新規契約などが難しくなる - 既存の契約にも影響が出る可能性:

すでに持っているクレジットカードの利用限度額が引き下げられたり、更新ができなくなったりする可能性も

オペレーターこのため、計画的な返済で信用情報を守ることが重要です。

遅延しそうな場合の対処法

返済が遅れそうな場合は、以下のように計画的に対策を練ることが大切です。

- 返済計画を練っておく

- 返済日の管理(アプリで管理)

- 口座残高の確認(確認の癖)

- 余裕を持った資金管理(借入する前に考えておく)

- 早めの相談

- 追加返済の活用

- 借り換えの検討

万が一返済が厳しいと分かった場合は、できるだけ早くセブン銀行の口座に入金して延滞を解消することが重要です。

もしどうしても返済が厳しいと思った時は、早めにセブン銀行へ連絡して相談することがおすすめです。

正直に事情を説明することで、相談に乗ってもらえる可能性があります。

オペレーター計画的な返済を心がけ、万が一遅延しそうな場合は速やかに対応することが重要です。

セブン銀行カードローンの申込から借入までの流れ

セブン銀行カードローンは、スマホやパソコンを使って簡単に申込むことができます。

この流れは初めての方でも安心して進められるよう、サポート体制が整っています。

セブン銀行カードローンの申込から借入までの流れ

セブン銀行カードローンは、スマホやパソコンを使って簡単に申込むことができます。

▼アプリ(Myセブン銀行)で申し込む

※ローンお申込みボタンからお客さま情報を入力

▼Web(ダイレクトバンキングサービス)で申し込む

※「カードローン」を選択してお申込み

セブン銀行カードローンを利用するにはセブン銀行の口座開設が必須となります。

スマホ見る人

スマホ見る人アプリで約10分で口座開設が完了します。

オンライン申請が通ると、セブン銀行からの契約手続きが始まり、必要書類をアップロードします。

契約が完了すると、最短で2日後には借入が可能になります。

計画的に進めることで、スムーズに利用を開始できます。

セブン銀行カードローンの申し込み条件

セブン銀行カードローンの申し込み条件は、以下の通りです。

- セブン銀行の口座を保有している個人であること

- 契約時の年齢が満20歳以上満70歳未満であること

- 審査基準を満たしていること

- 保証会社(アコム株式会社)の保証を受けられること

- 外国籍の方は永住者であること

これらの基準を満たす方であれば、申し込みを検討できます。

ただし、審査が行われるため、すべての申込者が必ずしも承認されるわけではありません。

セブン銀行カードローンの審査基準

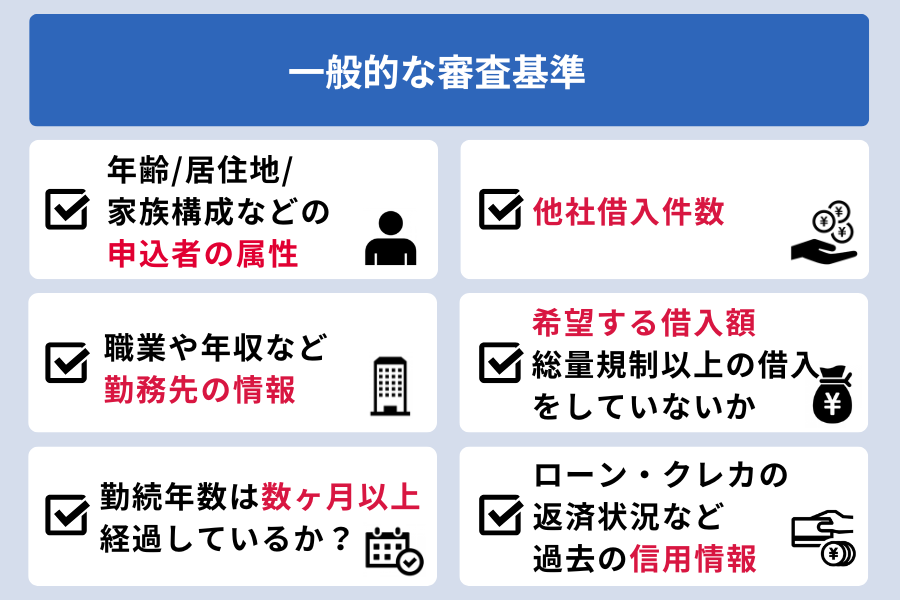

セブン銀行カードローンの審査基準は、安定した収入があることが基本条件です。

収入証明書の提出が必要で、借入限度額に応じて提出条件が変わります。

基本的には「申込者の情報」と「利用履歴」を元に「申込者に返済能力があるか」を判断されます。

- 申込者情報

属性(年齢/住所など)

勤務先情報

勤務年数

希望借入額 - 利用履歴

他社借入件数

過去の信用情報

また、年齢などの基本情報もチェック対象です。

審査を通過するには、過去の返済履歴や現在の借入状況も重要です。

ホッとする人

ホッとする人事前に自身の信用情報を確認し、申し込みを行うと安心です。

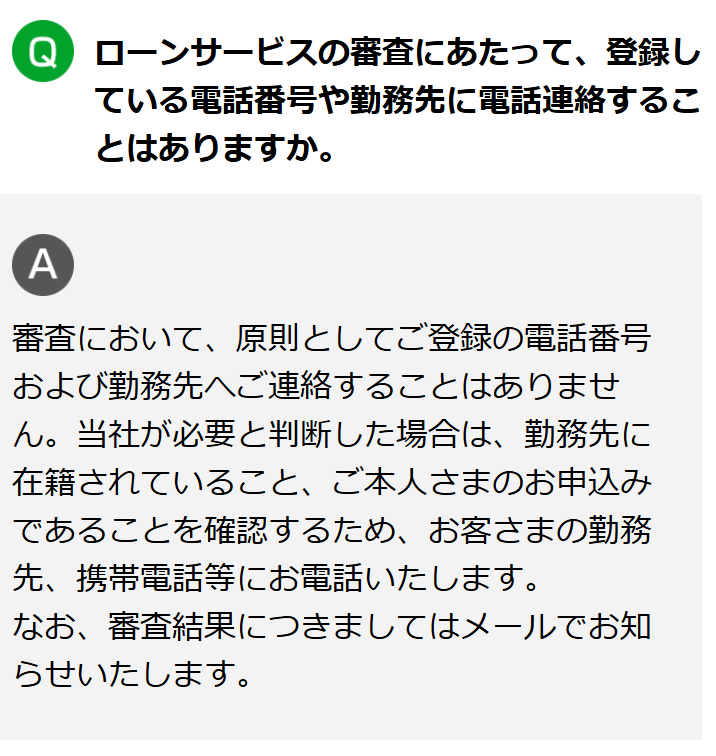

セブン銀行カードローンの在籍確認│原則なし

セブン銀行カードローンは、在籍確認が原則としてありません。

しかし、状況によっては電話での在籍確認を行うことがあります。

また、その他の審査項目については通常通り行われますので、申し込みの際には注意してください。

信用情報の確認や、年収状況の確認が主な審査項目となるため、前もって準備しておくとスムーズです。

オペレーターセブン銀行カードローンの審査に関して、疑問点や不安がある場合は、セブン銀行のカスタマーサポートに問い合わせるのが安心です。

セブン銀行カードローンの返済に関する口コミ

セブン銀行カードローンの返済について、利用者からさまざまな口コミが寄せられています。

多くの方が、返済方法の柔軟さを評価しています。

このような点をしっかり把握し、計画的に返済を進めることで、快適な利用につなげることが大切です。

セブン銀行カードローンのいい口コミ

セブン銀行カードローンは、多くの利用者から支持を集めています。

以下に、その代表的な口コミをいくつかご紹介します。

いい口コミ【返済時の便利さ】コンビニ、ATMなどで返済ができる。繰越返済もできる。

引用元:セブン銀行 ローンサービス のクチコミ・評判|カードローンカタログ – Yahoo!ファイナンス

いい口コミ借りたあとの利子がそこまで高くなく、返済する際も分かりやすく指示があり、主人に手続き等を頼んでいたのですが、分かりやすかったと主人からも聞きました。

引用元:セブン銀行 ローンサービス のクチコミ・評判|カードローンカタログ – Yahoo!ファイナンス

いい口コミ

いい口コミ【返済時の便利さ】毎日決まった引き落としで便利でした。

引用元:セブン銀行 ローンサービス のクチコミ・評判|カードローンカタログ – Yahoo!ファイナンス

いい口コミ

いい口コミ返済のときもコンビニのATMから返済できるのが非常に便利です。返済しているときも、はたから見ればお金を引き下ろしている風にしか見えないため、ローンを利用しているといううしろめたさを感じなくて済みました。手数料がかからない点もメリットが大きいです。

引用元:セブン銀行カードローンの口コミ・評判 | マネ会 by Ameba

- 繰り越し返済ができる

- 返済の操作が簡単

- 自動引き落としで返済漏れを防げる

- 日頃使用しているATMで借り入れ可能

これらの要素が、初心者にとって安心して利用できる理由となっています。

まずは小額の借り入れからスタートするのがおすすめです。

セブン銀行カードローンのわるい口コミ

セブン銀行カードローンに関するわるい口コミには、以下のような意見があります。

わるい口コミ

わるい口コミ返済日を忘れて口座の残高が不足すると延滞金が取られるので、きちんと管理をするようにしています。スマホに返済日の1日前にアラームが出るようにしています。当日にすると万が一、残金が足りずにかつ、入金することが出来ないと延滞になってしまうので、必ず1日前にアラームをかけるようにしています。また、返済日が土日祝日の場合は翌営業日が返済日となるので、この点も間違いがないように注意しています。

引用元:セブン銀行カードローンの口コミ・評判 | マネ会 by Ameba

延滞金が発生しないように残高の確認はこまめに行いましょう。

他の銀行や消費者金融のサービスも考慮し、自身のニーズに合った選択が大切です。

スマホ見る人即日借り入れ希望の人は消費者金融を検討しましょう。

セブン銀行カードローンの返済に関するよくある質問

セブン銀行カードローンの返済に関して、たくさんの疑問を持たれている方もいるかもしれません。

そこで今回は、よくある質問に対する回答をまとめました。

これらの質問に対する理解を深め、安心して返済を進めることができるようお手伝いします。

- セブン銀行カードローンは土日祝日も返済できますか?

-

自動引き落としの返済日は土日祝日の場合は翌営業日にずれますが、随時返済等でご自身でATMやダイレクトバンキングを利用して返済する場合は、基本的に土日祝日もいつでも返済可能です。

急な出費などで返済が遅れそうな場合でも、土日祝日にセブン銀行ATMやダイレクトバンキングから入金することで、延滞を防ぐことができるでしょう。

- セブン銀行カードローンの口座引き落としによる返済時の名義は?

-

セブン銀行カードローンは、セブン銀行の普通預金口座を返済用口座として利用します。

そのため、引き落としは、お客様ご自身のセブン銀行口座から行われます。

他行の口座から自動引き落としで返済する場合も、その口座はカードローン契約者ご本人様の名義である必要があります。 他人名義の口座からの引き落としはできません。

これは、マネーロンダリング防止や、契約者本人による適切な資金管理を徹底するため、金融機関で広く適用されている原則です。

- セブン銀行カードローンの返済額確認はどこで行えますか?

-

3つの確認方法があります。

①【Myセブン銀行アプリ】

アプリにログイン後、口座 > ローン と進み、ローン画面内の「次回の返済」を選択すると、次回の返済日と返済予定額を確認できます。

②【ダイレクトバンキングサービス】

ダイレクトバンキングサービスにログイン後、メニューから「カードローン」を選択すると、カードローントップ画面で返済額を確認できます。

③【セブン銀行ATM (全額返済の場合)】

全額返済を検討している場合、セブン銀行ATMの操作画面で、その日時点の全額返済額を確認することができます。

セブン銀行からは、紙の請求書や取引明細書は発行されないため、オンラインサービスやアプリでの確認が基本となります。

また、「通知メールサービス」を利用すると、返済予定日や約定返済に関する通知を受け取れるので、返済忘れ防止に役立ちます。

- セブン銀行カードローンの一年間遅延なく返済していたら、金利が少しでも安くなったりしますか?

-

残念ながら、セブン銀行カードローンには、一年間遅延なく返済したからといって金利が自動的に安くなるような優遇制度は設けられていません。

セブン銀行カードローンの金利は、利用限度額によって決まっています。

したがって、金利を安くしたい場合は、遅延なく返済を続けることに加えて、利用限度額の増額を検討することが唯一の方法となります。

まとめ|セブン銀行カードローンで上手に返済しよう

セブン銀行カードローンは、セブン銀行AMTやWEBやアプリで手数料無料で返済することが可能です。

返済方法や利息の仕組みを理解し、毎月の返済額を把握することで、無理のない返済計画を立てることができるでしょう。

そして、追加返済を利用してできるだけ早く完済することが重要です。

借り入れや返済の際には、セブン銀行の便利なサービスを利用し、安心で効率的な返済を心がけましょう。

セブン銀行カードローン

- アプリ完結でお借入れまでがはやい!

- キャッシュカードが届く前からお取引可能!

- 全国のセブン‐イレブンで原則24時間借入可能!

| 基準金利 | 12.0%~15.0%(実質年率) |

| 限度額 | 10万円以上300万円以内 (新規契約者は限度額50万) |

| 審査時間 | 最短翌日~3営業日程度 |

| 融資時間 | 最短翌日 |

| 無利息期間 | なし |

| Web完結 | 〇 |

| 申込条件 | ・セブン銀行口座をお持ちの方(個人) ・契約時の年齢が満20歳以上満70歳未満の方 ・一定の審査基準を満たし、保証会社(アコム株式会社)の保証を受けられる方 ・外国籍の方は永住者であること |

| パート・ アルバイト | ○ |

\ 金利は利用限度額ごとに応じて無理なく設定/