疑問に思う女性

疑問に思う女性セブン銀行カードローンはどんなカードローンなの?

迷ってる男性

迷ってる男性セブン銀行カードローンで自分はお得に借り入れできる?

疑問に思う人

疑問に思う人メリットデメリットは?

教える人

教える人セブン銀行カードローンの審査・金利・口コミの評判まで詳しくご紹介します!

セブン銀行カードローンは、セブン銀行ユーザーにとって非常に便利な選択肢です。

特徴の一つは、全国に展開するセブン銀行ATMを利用して借り入れや返済が可能な点です。

手数料も無料なので、急な出費にもすぐ対応できます。

セブン銀行の信用も厚く、安心して利用することができます。

このカードローンを利用することで、日常生活や急な出費時における資金繰りをスムーズにしたい方へおすすめです。

教える女性

教える女性これからセブン銀行カードローンの基本情報や特徴について詳しく解説します。

セブン銀行カードローン

- アプリ完結でお借入れまでがはやい!

- キャッシュカードが届く前からお取引可能!

- 全国のセブン‐イレブンで原則24時間借入可能!

| 基準金利 | 12.0%~15.0%(実質年率) |

| 限度額 | 10万円以上300万円以内 (新規契約者は限度額50万) |

| 審査時間 | 最短翌日~3営業日程度 |

| 融資時間 | 最短翌日 |

| 無利息期間 | なし |

| Web完結 | 〇 |

| 申込条件 | ・セブン銀行口座をお持ちの方(個人) ・契約時の年齢が満20歳以上満70歳未満の方 ・一定の審査基準を満たし、保証会社(アコム株式会社)の保証を受けられる方 ・外国籍の方は永住者であること |

| パート・ アルバイト | ○ |

\ 金利は利用限度額ごとに応じて無理なく設定/

セブン銀行カードローンの基本情報と特徴

セブン銀行カードローンは、セブン銀行のATMを利用して、借入や返済が手数料無料でできる便利なカードローンです。

全国28,000台以上(2025年4月30日時点)のセブン銀行ATMが設置されており、手軽に利用することができます。

特に、普段からセブン銀行を利用している人には、馴染みのあるATMでの手続きが可能であるため、安心して利用できる点が特徴です。

このローンは、日々のちょっとした出費や急な必要資金に対応することができます。

教える女性セブン銀行カードローンの詳細情報や特徴については、これから詳しくご紹介します。

セブン銀行カードローンの基本情報

セブン銀行カードローンは、株式会社セブン銀行が提供するカードローンサービスです。

| 契約極度額 | 10万円以上300万円以内 (新規契約者は限度額50万) |

|---|---|

| 貸付利率 (実質年率) | 12.0%~15.0%(実質年率) |

| 審査/融資時間 | 最短翌日 |

| 借入方法 | ・セブン銀行ATM ・ダイレクトバンキング |

| 返済日 | 毎月27日(土日祝日は翌営業日) |

| 返済方式 | 残高スライド元利定額リボルビング方式 |

| 返済期間 | 3、5、6、10、12、15、18、20、24回 |

| 借入/返済手数料 | 無料 ※ダイレクトバンキングサービスで借入の場合、普通預金への入金となります。 ATMで普通預金から引出しになる場合、所定のATM手数料がかかる場合があります。 |

| 担保/連帯保証人 | 不要 |

| 申込条件 | ・セブン銀行口座をお持ちの方(個人) ・契約時の年齢が満20歳以上満70歳未満の方 ・一定の審査基準を満たし、保証会社(アコム株式会社)の保証を受けられる方 ・外国籍の方は永住者であること |

金利は年12.0%から15.0%で、限度額は300万円です。

セブン銀行の口座開設が必須で、初回の借入限度額は50万円になるため、収入証明書は不要となります。

また、審査速度は2~4営業日後、最短で2日以内に融資が受けられます。

セブン銀行カードローンの特徴5選

セブン銀行カードローンは、多くの便利な特徴があり、日々の生活に役立つかもしれません。

ここでは、それらの特長を5つご紹介します。

1.アプリ完結で借り入れまでがスピーディー

申し込みから契約までアプリでWeb完結できるので、外出不要でスマートフォンからスピーディーに申し込みも可能に。

Myセブン銀行(アプリ)からの申し込みなら最短翌日に借り入れが可能。

2.キャッシュカードが届く前から取引可能

Myセブン銀行(アプリ)を使って、キャッシュカードが届く前からセブン銀行ATMで取り引き(借入・返済)が可能。

3.全国のセブンイレブンで原則24時間借入可能

全国のセブン銀行ATMやダイレクトバンキングサービスを利用して、曜日や時間帯にかかわらず借り入れ・返済の手数料が無料で、ローンサービス(カードローン)の取り引きができます。

※ダイレクトバンキングサービスでお借入れの場合、セブン銀行口座(普通預金)への入金となり、その後ATMで普通預金からお引出しの際に、所定のATM手数料がかかる場合があります。

4.金利は利用限度額ごとに応じて無理なく設定

借入利率は、利用限度額に応じて異なります。

金融情勢に応じて、利率を変更する場合があります。

※利用限度額100万円~300万円への増額のお申込みにあたり、年収情報の提出または直近の年収確認書類のアップロードが必要です。

5.いつでも好きなタイミングで返済可能

返済は月々の返済(約定返済)のほか、随時のご返済(任意返済)もできます。

※随時返済を行った場合でも、別途月々のご返済(約定返済)が行われますので注意が必要。

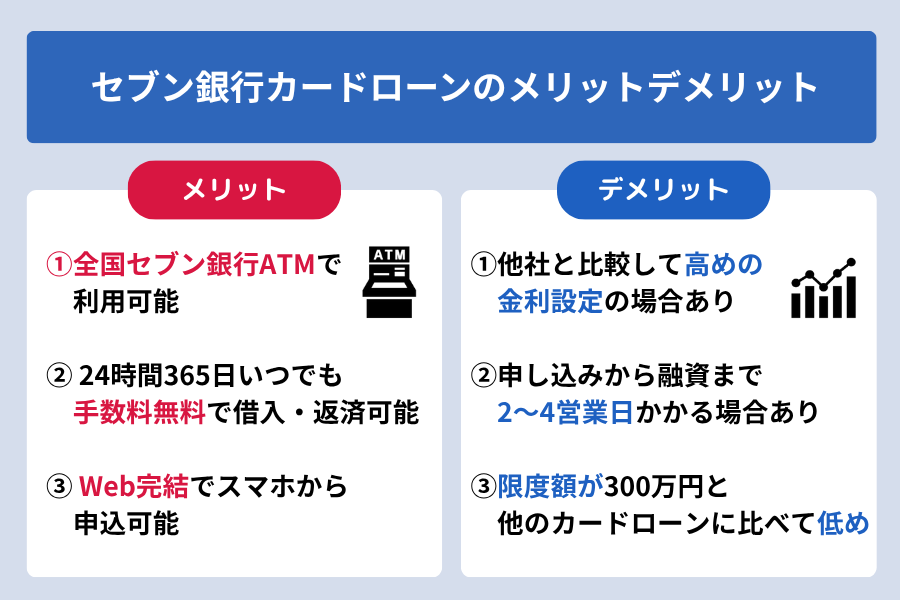

セブン銀行カードローンのメリット・デメリット|どんな人に向いている?

セブン銀行カードローンのメリットデメリットを確認していきましょう。

このカードローンのメリットは、セブン銀行のATMを利用して借入や返済が可能で、手数料が無料であることです。

さらに、全国28,000台以上(2025年4月30日時点)のATMが利用できるのも大きな利点です。

一方、デメリットとして考えられるのは、審査や融資までに時間がかかる可能性がある点です。

申し込みから融資まで、2~4営業日かかる場合があります。

オペレーター

オペレーターどうしても即日借り入れしたい人は消費者金融を検討するとよいでしょう。

このことからセブン銀行カードローンに向いている人は、下記の通りとなります。

- セブン銀行ユーザーである

- 手数料無料で借入返済したい

- Web完結で手間なく借り入れしたい

- 少額の借り入れがしたい

- 借り入れまで急いでいない

少額の借り入れで借り入れのし過ぎを防ぐことができます。

また、こちらの記事にあるように100万円の適用金利で借り入れするとお得な金利で借り入れすることが可能です。

余裕を持った借り入れでスムーズに利用を始めましょう。

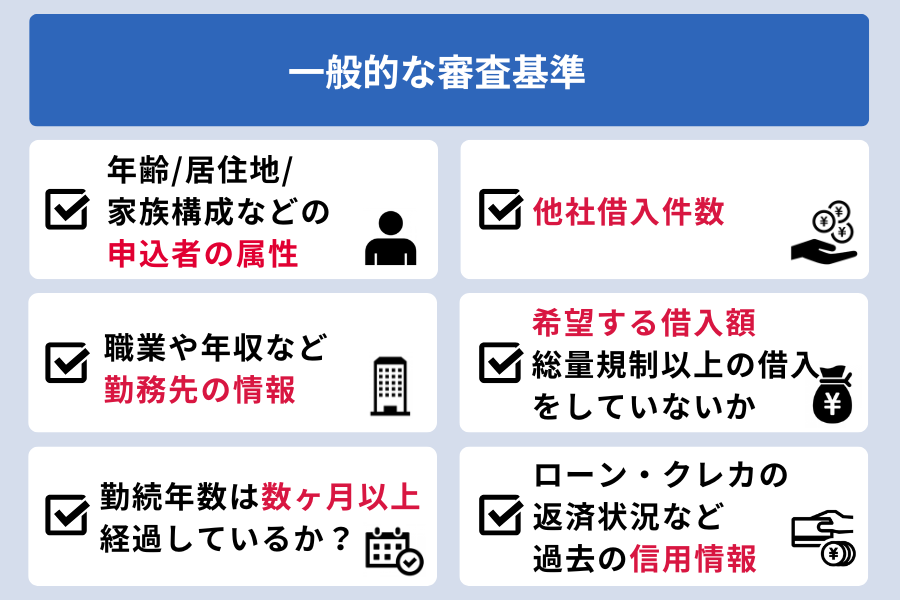

セブン銀行カードローンの申込条件や審査基準を紹介

教える女性セブン銀行カードローンの審査は、決して「甘い」とは言えませんが、条件を満たしていればスムーズに進む可能性があります。

セブン銀行カードローン審査基準は公表されていません。

セブン銀行カードローンの保証会社により一般的な審査基準項目を厳しく確認されます。

保証会社では、利用者の返済についての保証を行う為、委託された保証会社は審査を慎重に行う必要があり厳しい審査と審査時間を要するのです。

セブン銀行カードローンの審査にかかる時間は最短翌日

セブン銀行カードローンの審査は最短翌日で完了します。

銀行カードローンのため、銀行法に基づいた審査に加え、保証会社の審査も通過する必要があります。

また、セブン銀行カードローンは24時間いつでも申込はできますが、土日の審査しておりません。

そのため銀行が定休日となる土日祝日は審査はされず翌日対応になるため余裕をもって申込することをお勧めします。

セブン銀行カードローンの保証会社はアコム

セブン銀行カードローンの保証会社はアコム株式会社です。

アコムは、消費者金融業界大手の6社のひとつで、多くの金融機関で保証業務を担っています。

そのため、審査において保証会社の基準を満たしているかが重要になります。

保証会社の存在によって、申込者自身の信用力を補完し、手続きがスムーズになります。

オペレーター男性

オペレーター男性セブン銀行カードローンの利用を検討する際は、アコムの審査基準もあわせて考慮しましょう。

セブン銀行カードローンの申込条件

セブン銀行カードローンを利用するには、以下の条件を満たす必要があります。

- セブン銀行の口座を保有している個人であること

- 契約時の年齢が満20歳以上満70歳未満であること

- 審査基準を満たしていること

- 保証会社(アコム株式会社)の保証を受けられること

- 外国籍の方は永住者であること

まず、20歳以上70歳未満であることが求められます。

また、セブン銀行に普通預金口座を持っていることが必須条件です。

セブン銀行カードローンは専業主婦の人でも配偶者貸付の制度があるため申し込み可能となっています。

スマホ見る男性

スマホ見る男性銀行カードローンの為、総量規制の対象外とはなりますが、可能な範囲での返済計画を立てることが重要です。

セブン銀行カードローンの審査基準

セブン銀行カードローンの審査基準は、具体的な詳細が公開されていません。

しかし、一般的な銀行カードローンと同様に、審査では以下の項目が重視されます。

また、50万円以上の借り入れ時には収入証明書の提出も求められ、安定した収入源が確認できることが審査通過のポイントになります。

※初回借り入れの限度額は50万円の為収入証明書の提出は不要

スマホ見る女性

スマホ見る女性審査に関する詳細はこちらの記事を通じて確認するとよいでしょう。

セブン銀行カードローンの審査を通過するためにできること

セブン銀行カードローンの審査をスムーズに通過するためのポイントを以下にまとめます。

- 申込条件の確認

- セブン銀行の口座を開設

- 借入希望金額は総量規制の範囲内で

- 勤続年数が短い人は待てるなら数か月待ってから申込

※最低でも3カ月以上 - セブン銀行カードローン申込後、他カードローンに申込しない

これらのポイントを意識して対策をとることで、スムーズにセブン銀行カードローンの審査を通過する助けとなります。

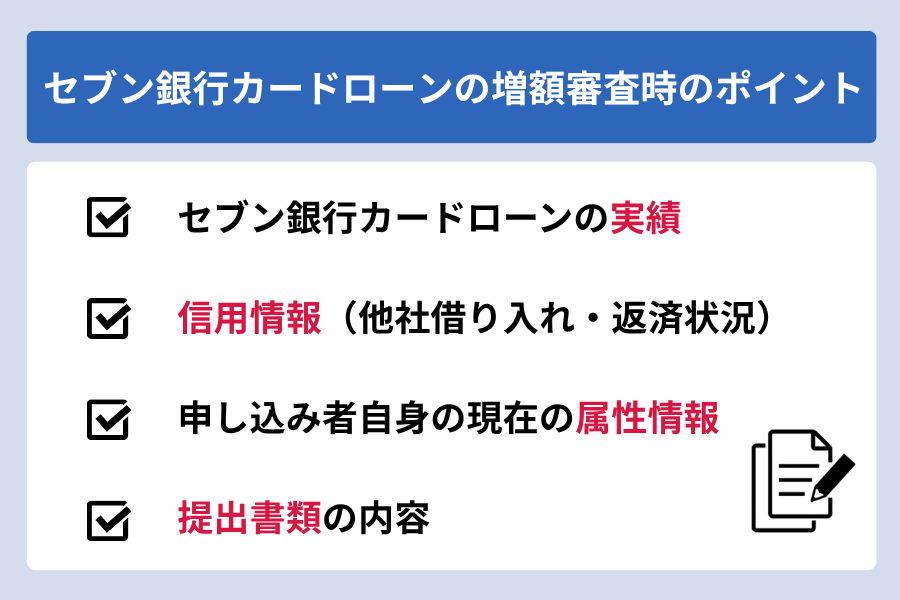

セブン銀行カードローンの増額申請の審査について

セブン銀行カードローンでの増額申請を考えている方は、いくつかのポイントを理解しておくと良いです。

増額審査では、通常の申し込み審査と同様に、収入状況や返済能力が評価されます。

現在のセブン銀行カードローンの利用実績が重要となり、返済遅延等がないか確認してから申請を検討しましょう。

教える人初回利用から6カ月経過後に増額申請ができ、増額申請に通ると適用金利が下げられる可能性があります。

セブン銀行カードローンの増額申請の審査時間は?

増額申請はセブン銀行ATMかMyセブン銀行アプリで申請することができます。

各審査回答時間は下記の通りです。

| 申請場所 | 審査回答時間 |

|---|---|

| セブン銀行ATM | 最短即日 |

| Myセブン銀行アプリ | 最短翌営業日 |

ただし、審査の混雑状況や個々の申請内容により、これより時間がかかることもあります。

増額申請を行う際には、事前に必要な書類を準備し、スムーズな手続きを心掛けると良いでしょう。

ホッとする男性

ホッとする男性こちらの記事で増額申請時に必要な書類や注意事項を確認しておくと安心です。

また、下記の場合は審査が長引く可能性もあるので注意が必要です。

- 夜間や土日祝日に申込の場合:

審査は金融機関の営業時間に準ずるため時間がかかる。 - 申込内容に不備がある場合:

確認に時間がかかるため。場合によっては電話連絡がくる可能性もある。 - 審査が混み合う時期:

ゴールデンウィークや年末年始などの大型連休前後などは通常より時間がかかる。

また、審査結果はメールで届きます。

セブン銀行からのメールドメイン:「@sevenbank.co.jp」

スマホ見る男性迷惑メールフィルタなどで受信拒否されないよう、設定を確認しておくことをおすすめします。

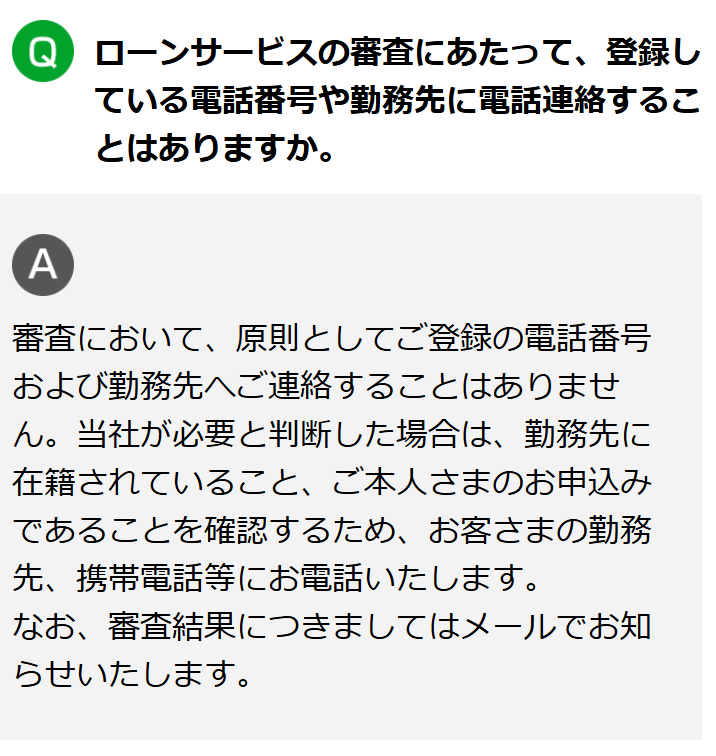

セブン銀行カードローンは在籍確認は原則無し

セブン銀行カードローンは、審査における在籍確認が原則として行われないため、会社への連絡が気になる方にとって安心感があります。

ただし、特定のケースでは在籍確認が必要な場合もあるため、詳細はきちんとチェックしておくべきです。

気軽に申し込みができるため、条件や流れをしっかりと確認し、安心して手続きを進めてください。

セブン銀行カードローンは原則電話での在籍確認は無し

セブン銀行カードローンは電話での在籍確認は原則行われません。

公式サイトにもそのように記載されています。

教える人

教える人セブン銀行カードローンでは書面や申告内容での在籍確認を基本としています。

セブン銀行カードローンはあなたが周囲に知られることなく安心して利用できるよう配慮されているため安心して申込できるでしょう。

セブン銀行カードローンで電話での在籍確認が行われるのはこんな人

セブン銀行カードローンでは、通常電話での在籍確認は行いませんが、特定の状況では必要になることがあります。

- 申込時に虚偽申告をしていた:

バレて審査落ちすると信用情報にも傷がつく - 信用情報に傷がついている:

返済能力を警戒され在籍確認の可能性が高くなる

このプロセスは、申込み者の雇用状態を確認するためのものです。

在籍確認が必要な時には、あらかじめ連絡が入るため、安心して対応できます。

オペレーターただし、状況に応じて対応方法が異なるため、事前の相談をおすすめします。

在籍確認が行われるタイミング

セブン銀行カードローンの在籍確認のタイミングは公開されておりません。

ただし、一般的には在籍確認の電話連絡は審査終盤に行われる事が多いです。

また、在籍確認の電話連絡がどこに来るかは属性によって異なります。

| 職種 | 在籍確認時の連絡先 |

|---|---|

| 会社員(在宅ワーカー含む) | 職場の電話番号 |

| 契約社員・派遣社員 | 派遣元の電話番号 |

| 自営業 | 書類提出 |

| パート・アルバイト | 職場の電話番号 |

教える人契約社員や派遣社員の方は派遣元に連絡が行くのでご注意ください。

こちらの記事で電話でのやり取り等詳しい在籍確認の方法について確認しておきましょう。

セブン銀行カードローン

- アプリ完結でお借入れまでがはやい!

- キャッシュカードが届く前からお取引可能!

- 全国のセブン‐イレブンで原則24時間借入可能!

| 基準金利 | 12.0%~15.0%(実質年率) |

| 限度額 | 10万円以上300万円以内 (新規契約者は限度額50万) |

| 審査時間 | 最短翌日~3営業日程度 |

| 融資時間 | 最短翌日 |

| 無利息期間 | なし |

| Web完結 | 〇 |

| 申込条件 | ・セブン銀行口座をお持ちの方(個人) ・契約時の年齢が満20歳以上満70歳未満の方 ・一定の審査基準を満たし、保証会社(アコム株式会社)の保証を受けられる方 ・外国籍の方は永住者であること |

| パート・ アルバイト | ○ |

\ 金利は利用限度額ごとに応じて無理なく設定/

セブン銀行カードローンの金利や利息を紹介

セブン銀行カードローンの金利は年12.0%から15.0%までの範囲です。

業界全体で見ても中間的な設定になっています。

セブン銀行カードローンは無利息期間がないため、利用開始から利息の計算が始まります。

借入を計画する際は、月々の利息負担を考慮して、返済シミュレーションを確認し無理のない返済計画を立てることが重要です。

セブン銀行カードローンの金利は年12.0%~15.0%!他社ローンと比較

セブン銀行カードローンの金利は、年12.0%から15.0%です。

| サービス名 | 年率金利 |

|---|---|

| セブン銀行カードローン | 年12.0%~15.0% |

| アコム | 年3.0%~18.0% |

| プロミス | 年4.5~17.8% |

| みずほ銀行カードローン | 年2.0~14.0% |

| 三菱UFJ銀行カードローン | 年1.8~14.6% |

| PayPay銀行カードローン | 年1.59〜18.0% |

| 楽天銀行スーパーローン | 年1.9%~14.5% |

比較すると、消費者金融のアコムは年3.0%から18.0%と幅が広く、特に利用初期の金利が低めです。

一方、銀行系カードローンのみずほ銀行カードローンの場合、年2.0~14.0%と、上限金利がやや低めです。

これらの違いを理解し、自分に合ったローンを選ぶことが重要です。

オペレーター借入額が大きい場合や短期間の利用では、金利の差が総返済額に大きく影響しますので、しっかり比較検討しましょう。

セブン銀行カードローンの利息の計算方法

セブン銀行カードローンの利息は借入金額と金利、借入期間によって決まります。

利息の計算方法は下記の通りとなります。

借り入れした翌日からご返済の前日までの日数に対して利息が発生します。

例)10万円を15.0%の適用金利で借りて、30日間利用した場合の利息

10万円×15.0%÷365×30日=1,232円

(100,000×0.15÷365×30=1,232)

複雑な計算に見えますが、一度覚えればとても便利です。

セブン銀行カードローンの利息がいくらかかるか借入額ごとにシミュレーション

セブン銀行カードローンは、金利が年12.0%から15.0%です。

返済シュミレーションを通じて、無理のない返済プランを見つけることができれば、安心して返済を進められるでしょう。

セブン銀行カードローンの適用金利の一覧を確認しましょう。

| 利用限度額 | 年率金利 |

|---|---|

| 10万円・30万円・50万円 | 15.0% |

| 70万円・100万円 | 14.0% |

| 150万円・200万円 | 13.0% |

| 250万円・300万円 | 12.0% |

50万円と100万円と200万円、300万円を約定返済のみで返済した場合の返済時のシミュレーションをご紹介します。

教える人追加返済をした際の返済シミュレーションはこちらの記事で確認してきましょう。

1.)返済シミュレーション│50万円・年率金利15.0%

セブン銀行カードローンで50万円の上限金額で年率金利15.0%が適用された人が借り入れをした場合の返済プランです。

※セブン銀行カードローンは「残高スライドリボルビング方式」を採用しており、毎月の返済額が借入残高に応じて変わります。

【返済条件】

【支払い額】

50万円借入した場合の返済シミュレーション

| 回数 | 返済前残高 | 返済額 | 利息分 | 元金充当分 | 返済後残高 |

| 1 | 500,000 | 8,000 | 6,250 | 1,750 | 498,250 |

| 2 | 498,250 | 8,000 | 6,228 | 1,772 | 496,478 |

| 3 | 496,478 | 8,000 | 6,206 | 1,794 | 494,684 |

| 4 | 494,684 | 8,000 | 6,184 | 1,816 | 492,868 |

| 5 | 492,868 | 8,000 | 6,161 | 1,839 | 491,029 |

| 6 | 491,029 | 8,000 | 6,138 | 1,862 | 489,167 |

| 7 | 489,167 | 8,000 | 6,115 | 1,885 | 487,282 |

| 8 | 487,282 | 8,000 | 6,091 | 1,909 | 485,373 |

| 9 | 485,373 | 8,000 | 6,067 | 1,933 | 483,440 |

| 10 | 483,440 | 8,000 | 6,043 | 1,957 | 481,483 |

| 11 | 481,483 | 8,000 | 6,019 | 1,981 | 479,502 |

| 12 | 479,502 | 8,000 | 5,994 | 2,006 | 477,496 |

| 13 | 477,496 | 8,000 | 5,969 | 2,031 | 475,465 |

| 14 | 475,465 | 8,000 | 5,943 | 2,057 | 473,408 |

| 15 | 473,408 | 8,000 | 5,918 | 2,082 | 471,326 |

| ... | ... | ... | ... | ... | ... |

| 107 | 18,172 | 4,000 | 227 | 3,773 | 14,399 |

| 108 | 14,399 | 4,000 | 180 | 3,820 | 10,579 |

| 109 | 10,579 | 4,000 | 132 | 3,868 | 6,711 |

| 110 | 6,711 | 2,000 | 84 | 1,916 | 4,795 |

| 111 | 4,795 | 4,855 | 60 | 4,795 | 0 |

利息を抑えるためには、少しでも早めの追加返済を考慮することが重要です。

これにより利息の総額を減らし、完済までの期間を短縮できます。

2.)返済シミュレーション│100万円・年率金利14.0%

セブン銀行カードローンで100万円の上限金額で年率金利14.0%が適用された人が借り入れをした場合の返済プランです。

※カ※セブン銀行カードローンは「残高スライドリボルビング方式」を採用しており、毎月の返済額が借入残高に応じて変わります。

【返済条件】

【支払い額】

100万円借入した場合の返済シミュレーション

| 回数 | 返済前残高 | 返済額 | 利息分 | 元金充当分 | 返済後残高 |

| 1 | 1,000,000 | 15,000 | 11,667 | 3,333 | 996,667 |

| 2 | 996,667 | 15,000 | 11,628 | 3,372 | 993,295 |

| 3 | 993,295 | 15,000 | 11,588 | 3,412 | 989,883 |

| 4 | 989,883 | 15,000 | 11,549 | 3,451 | 986,432 |

| 5 | 986,432 | 15,000 | 11,508 | 3,492 | 982,940 |

| 6 | 982,940 | 15,000 | 11,468 | 3,532 | 979,408 |

| 7 | 979,408 | 15,000 | 11,426 | 3,574 | 975,834 |

| 8 | 975,834 | 15,000 | 11,385 | 3,615 | 972,219 |

| 9 | 972,219 | 15,000 | 11,343 | 3,657 | 968,562 |

| 10 | 968,562 | 15,000 | 11,300 | 3,700 | 964,862 |

| 11 | 964,862 | 15,000 | 11,257 | 3,743 | 961,119 |

| 12 | 961,119 | 15,000 | 11,213 | 3,787 | 957,332 |

| 13 | 957,332 | 15,000 | 11,169 | 3,831 | 953,501 |

| 14 | 953,501 | 15,000 | 11,124 | 3,876 | 949,625 |

| 15 | 949,625 | 15,000 | 11,079 | 3,921 | 945,704 |

| ... | ... | ... | ... | ... | ... |

| 144 | 19,307 | 4,000 | 225 | 3,775 | 15,532 |

| 145 | 15,532 | 4,000 | 181 | 3,819 | 11,713 |

| 146 | 11,713 | 4,000 | 137 | 3,863 | 7,850 |

| 147 | 7,850 | 2,000 | 92 | 1,908 | 5,942 |

| 148 | 5,942 | 6,011 | 69 | 5,942 | 0 |

早めに完済を目指すためには、臨時収入などを使って一部返済や全額返済を試みることをおすすめします。

3.)返済シミュレーション│200万円・年率金利13.0%

セブン銀行カードローンで200万円の上限金額で年率金利13.0%が適用された人が借り入れをした場合の返済プランです。

※セブン銀行カードローンは「残高スライドリボルビング方式」を採用しており、毎月の返済額が借入残高に応じて変わります。

【返済条件】

【支払い額】

200万円借入した場合の返済シミュレーション

| 回数 | 返済前残高 | 返済額 | 利息分 | 元金充当分 | 返済後残高 |

| 1 | 2,000,000 | 25,000 | 21,667 | 3,333 | 1,996,667 |

| 2 | 1,996,667 | 25,000 | 21,631 | 3,369 | 1,993,298 |

| 3 | 1,993,298 | 25,000 | 21,594 | 3,406 | 1,989,892 |

| 4 | 1,989,892 | 25,000 | 21,557 | 3,443 | 1,986,449 |

| 5 | 1,986,449 | 25,000 | 21,520 | 3,480 | 1,982,969 |

| 6 | 1,982,969 | 25,000 | 21,482 | 3,518 | 1,979,451 |

| 7 | 1,979,451 | 25,000 | 21,444 | 3,556 | 1,975,895 |

| 8 | 1,975,895 | 25,000 | 21,405 | 3,595 | 1,972,300 |

| 9 | 1,972,300 | 25,000 | 21,367 | 3,633 | 1,968,667 |

| 10 | 1,968,667 | 25,000 | 21,329 | 3,671 | 1,964,996 |

| 11 | 1,964,996 | 25,000 | 21,290 | 3,710 | 1,961,286 |

| 12 | 1,961,286 | 25,000 | 21,251 | 3,749 | 1,957,537 |

| 13 | 1,957,537 | 25,000 | 21,212 | 3,788 | 1,953,749 |

| 14 | 1,953,749 | 25,000 | 21,172 | 3,828 | 1,949,921 |

| 15 | 1,949,921 | 25,000 | 21,132 | 3,868 | 1,946,053 |

| 16 | 1,946,053 | 25,000 | 21,092 | 3,908 | 1,942,145 |

| 17 | 1,942,145 | 25,000 | 21,052 | 3,948 | 1,938,197 |

| 18 | 1,938,197 | 25,000 | 21,012 | 3,988 | 1,934,209 |

| 19 | 1,934,209 | 25,000 | 20,971 | 4,029 | 1,930,180 |

| 20 | 1,930,180 | 25,000 | 20,929 | 4,071 | 1,926,109 |

| ... | ... | ... | ... | ... | ... |

| 175 | 21,041 | 4,000 | 228 | 3,772 | 17,269 |

| 176 | 17,269 | 4,000 | 187 | 3,813 | 13,456 |

| 177 | 13,456 | 4,000 | 146 | 3,854 | 9,602 |

| 178 | 9,602 | 2,000 | 104 | 1,896 | 7,706 |

| 179 | 7,706 | 7,789 | 83 | 7,706 | 0 |

4.)返済シミュレーション│300万円・年率金利12.0%

セブン銀行カードローンで300万円の上限金額で年率金利12.0%が適用された人が借り入れをした場合の返済プランです。

※セブン銀行カードローンは「残高スライドリボルビング方式」を採用しており、毎月の返済額が借入残高に応じて変わります。

【返済条件】

【支払い額】

300万円借入した場合の返済シミュレーション

| 回数 | 返済前残高 | 返済額 | 利息分 | 元金充当分 | 返済後残高 |

| 1 | 3,000,000 | 35,000 | 30,000 | 5,000 | 2,995,000 |

| 2 | 2,995,000 | 35,000 | 29,950 | 5,050 | 2,989,950 |

| 3 | 2,989,950 | 35,000 | 29,900 | 5,100 | 2,984,850 |

| 4 | 2,984,850 | 35,000 | 29,849 | 5,151 | 2,979,699 |

| 5 | 2,979,699 | 35,000 | 29,797 | 5,203 | 2,974,496 |

| 6 | 2,974,496 | 35,000 | 29,745 | 5,255 | 2,969,241 |

| 7 | 2,969,241 | 35,000 | 29,692 | 5,308 | 2,963,933 |

| 8 | 2,963,933 | 35,000 | 29,639 | 5,361 | 2,958,572 |

| 9 | 2,958,572 | 35,000 | 29,586 | 5,414 | 2,953,158 |

| 10 | 2,953,158 | 35,000 | 29,532 | 5,468 | 2,947,690 |

| 11 | 2,947,690 | 35,000 | 29,477 | 5,523 | 2,942,167 |

| 12 | 2,942,167 | 35,000 | 29,422 | 5,578 | 2,936,589 |

| 13 | 2,936,589 | 35,000 | 29,366 | 5,634 | 2,930,955 |

| 14 | 2,930,955 | 35,000 | 29,310 | 5,690 | 2,925,265 |

| 15 | 2,925,265 | 35,000 | 29,253 | 5,747 | 2,919,518 |

| ... | ... | ... | ... | ... | ... |

| 235 | 20,490 | 4,000 | 205 | 3,795 | 16,695 |

| 236 | 16,695 | 4,000 | 167 | 3,833 | 12,862 |

| 237 | 12,862 | 4,000 | 129 | 3,871 | 8,991 |

| 238 | 8,991 | 2,000 | 90 | 1,910 | 7,081 |

| 239 | 7,081 | 7,152 | 71 | 7,081 | 0 |

約定返済のみの場合、月々の返済額が少ないため返済が長期化し、利息が大きく膨らんでしまいます。

収入に余裕があるときに任意返済を組み合わせ、計画的に利息を減らしていきましょう。

セブン銀行カードローン

- アプリ完結でお借入れまでがはやい!

- キャッシュカードが届く前からお取引可能!

- 全国のセブン‐イレブンで原則24時間借入可能!

| 基準金利 | 12.0%~15.0%(実質年率) |

| 限度額 | 10万円以上300万円以内 (新規契約者は限度額50万) |

| 審査時間 | 最短翌日~3営業日程度 |

| 融資時間 | 最短翌日 |

| 無利息期間 | なし |

| Web完結 | 〇 |

| 申込条件 | ・セブン銀行口座をお持ちの方(個人) ・契約時の年齢が満20歳以上満70歳未満の方 ・一定の審査基準を満たし、保証会社(アコム株式会社)の保証を受けられる方 ・外国籍の方は永住者であること |

| パート・ アルバイト | ○ |

\ 金利は利用限度額ごとに応じて無理なく設定/

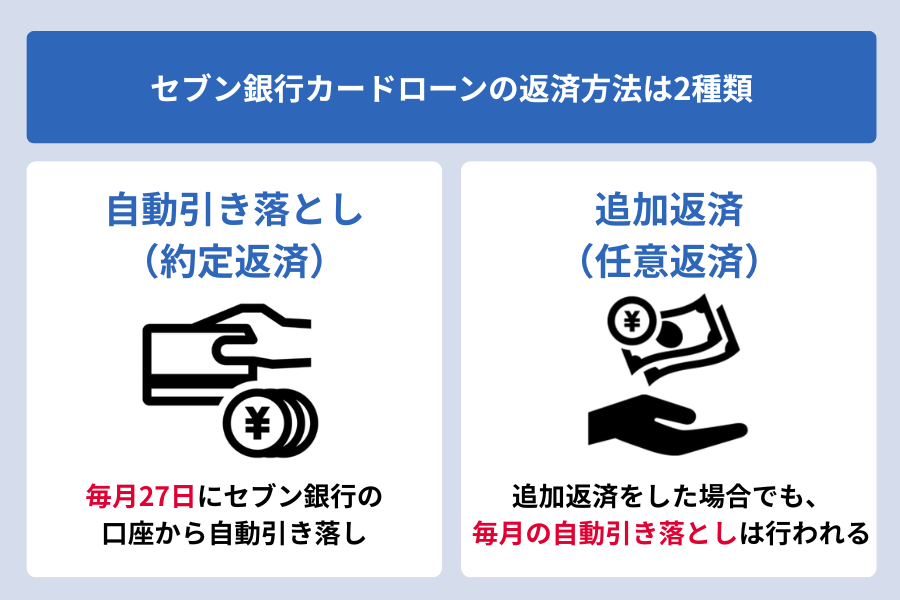

セブン銀行カードローンの返済方法は2種類

セブン銀行カードローンを利用する際の返済方法は主に2種類あります。

この2つの返済方法により、計画的で無理のない返済ができます。

このようにセブン銀行カードローンでは、それぞれのライフスタイルに合わせた柔軟な返済を選択することができます。

セブン銀行カードローンの返済方法を紹介

セブン銀行カードローンには、2つの返済方法があります。

この二つの方法を適宜組み合わせることで、計画的な返済が可能です。

セブン銀行ATMも広く展開されているため、便利に利用できます。

1.口座引き落としによる返済│返済日は毎月27日

セブン銀行カードローンの返済方法は、毎月27日に口座から引き落とされる自動返済が基本です。

この方法により、返済を忘れる心配がありません。

この返済日は変更できませんので、事前に口座の残高確認をおくことが大切です。

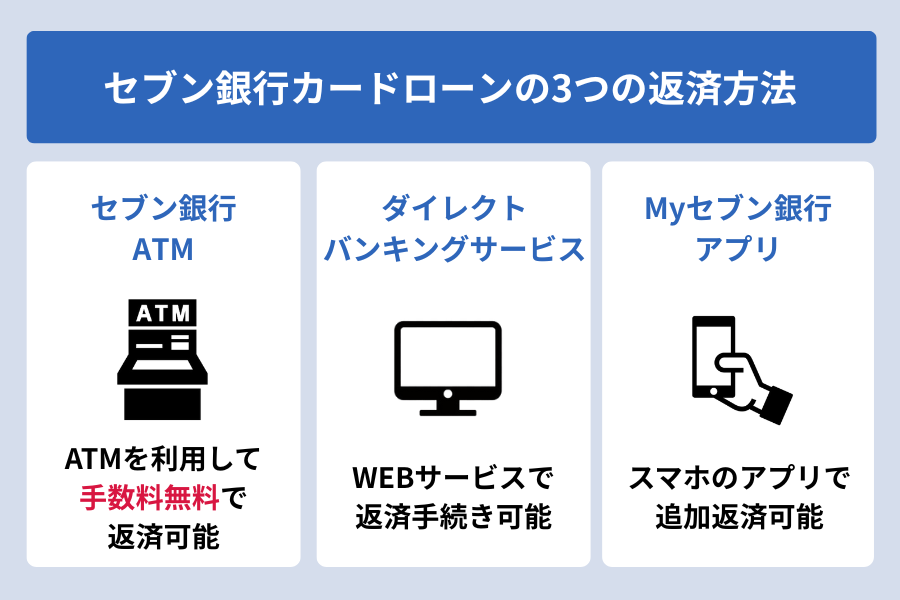

2.追加返済による返済│セブン銀行ATMかダイレクトバンキング

追加返済も選択できます。

下記3つの方法から追加で随時返済を行うことが可能です。

セブン銀行ATMやダイレクトバンキングを利用し、任意の金額を返済することで、利息の負担を軽減できます。

教える人この2つの返済方法を上手く活用し、利息を抑え、効率よく返済していきましょう。

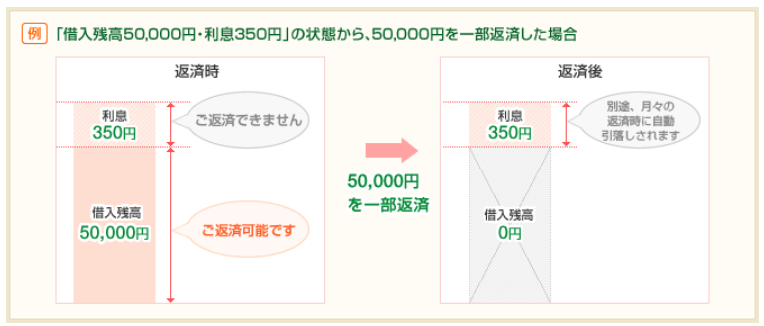

一部返済の方法

一部返済とは借入残高の一部を返済する返済方法です。

一部返済の場合、返済できるのは借入残高のみとなり、利息の返済はできません。

教える人利息を含めた返済する場合は「全額返済」を選択しましょう。

上記の図にあるように一部返済の場合は利息分の350円は返済できません。

利息分の350円は月々の約定返済時に引き落としがされます。

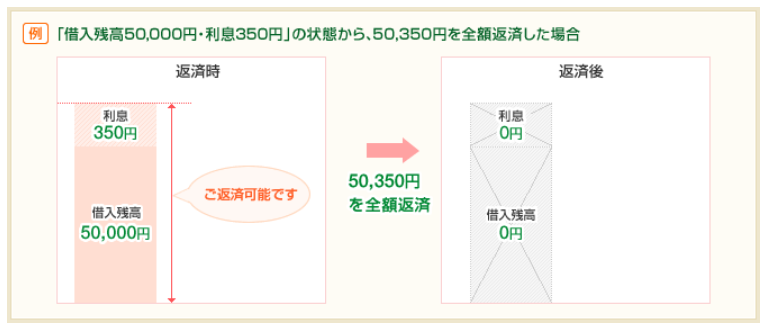

全額返済の方法

全額返済とは、借入残高と利息を含めた全額を返済することです。

教える人利息分含め全額の返金をすることができるため、借り入れ金額を完済したいときに使用するとよいでしょう。

オペレーター

オペレーター最終的な全額返済額を確認してから全額返済の手続きを進めましょう。

全額返済金額を知りたい場合は、セブン銀行ATMまたはダイレクトバンキングサービスの全額返済手続画面にて確認できます。

※金額は返済希望日当日にご確認ください。(全額返済される日により金額が異なります)

①ダイレクトバンキングサービスの場合:

カードローントップ>借入残高・利息の合計「返済」>返済方法選択「全額返済」の選択画面

②セブン銀行ATMの場合:

【 ②-1:キャッシュカードでの全額返済の場合 】

セブン銀行ATMにキャッシュカード挿入>ローン>返済>全額返済を選択

【 ②-2:スマホATMでのご返済の場合 】

セブン銀行ATMで「スマートフォンでの取引」を押下(※1)し、起動したMyセブン銀行から、口座>ローン>返済(任意返済)>ATMに表示されたQRコード(※2)をアプリで読み取る>ATM画面から全額返済を選択

※1:ATMの初期画面に「スマートフォンでの取引」のボタンがないATMの場合は「引出し・預入れ・クレジット取引など」ボタンを押していただき、次画面で「スマートフォン」を選択しお進みください。

※2:QRコードは(株)デンソーウェーブの登録商標です。

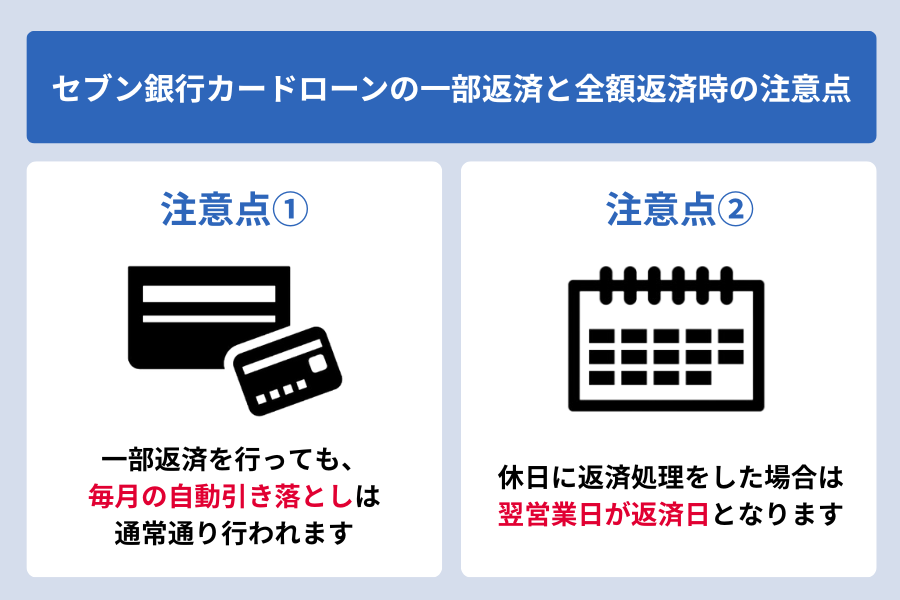

セブン銀行カードローンの返済時の注意点

セブン銀行カードローンを利用する際には、返済に関していくつかの注意点があります。

一部返済を行っても、毎月の自動引き落とし(約定返済)は通常通り行われる点に注意してください。

月々の返済日を過ぎないように口座の残高を確認しておきましょう。

また、休日に返済処理をした場合は翌営業日が返済日となりますので、計画的な返済を心がけましょう。

休日返済する場合でも、きちんと返済日を管理し、利息が増えないよう注意が必要です。

教える人追加返済を計画的に活用して利息を減らすことを目指しましょう。

セブン銀行カードローンの申込から借入れまでの流れ

セブン銀行カードローンの申し込みはWebやアプリから必要情報を入力し、必要な書類をアップロードするだけで申し込みが完了します。

審査が通れば、最短で翌日以降には借入れ可能になりスムーズな手続きが可能です。

ここでは、手続きの流れを詳しく説明しますので、実際にお金を借りる際の参考にしてください。

全体の流れ:申込から借入までは3つのSTEP

セブン銀行カードローンの申し込みから借入までの流れは、以下の3ステップです。

申し込みにはセブン銀行の口座を開設する必要があります。

スマホを見る女性

スマホを見る女性口座開設はセブン銀行のアプリで最短10分で完了します。

▼アプリ(Myセブン銀行)で申し込む

※ローンお申込みボタンからお客さま情報を入力

▼Web(ダイレクトバンキングサービス)で申し込む

※「カードローン」を選択してお申込み

この流れにより、セブン銀行カードローンは迅速かつ手軽に利用できます。

進め方を知っておけば、安心して必要な時に活用できるでしょう。

セブン銀行カードローンの借り方は2種類

セブン銀行カードローンを契約したら、借り入れ方法は大きく2種類あります。

| 借り入れ方法 | 借り入れ可能時間 | 手数料 |

|---|---|---|

| セブン銀行ATM | 24時間 ※メンテナンス時間除く | 無料 |

| ダイレクトバンキング | 24時間365日 | 無料 |

セブン銀行カードローンを契約したら、借り入れ方法は大きく2種類あります。

1.)セブン銀行ATM

まず、セブン銀行ATMを使う方法です。

この方法では、全国のセブン銀行ATMから好きな時に借り入れが可能で、手数料もかかりません。

2.)ダイレクトバンキング

次に、セブン銀行のダイレクトバンキングを利用する方法です。

この方法では、オンラインで24時間借り入れができ、店舗に出向く必要もないため忙しいビジネスマンには特に便利です。

どちらの方法もわかりやすく、初めての人でもストレスなく利用できます。

セブン銀行カードローンの申込での必要書類

セブン銀行カードローンの必要な本人確認書類としては下記のうちいずれか1点必要となります。

初めて利用する際は収入証明書の提出が不要となります。

※初回利用時の借入限度額が50万円に設定されており、借入限度額が50万を超える際に収入証明書の提出が必要になる為

日本国籍の方と外国籍の方とで提出書類が違いますのでご確認ください。

●日本国籍の方

| 提出 書類 | 提出時の注意点 |

|---|---|

運転免許証・運転経歴証明書 | ・変更事項がある方については、裏面コピーも必要 ※住所変更等 ・有効期限内であること |

マイナンバーカード | ・表面(顔写真・住所などが記載されている面)のみ提出 ・マイナンバー(個人番号)は見えないように加工すること ・有効期限内であること |

健康保険証 | ・表、裏をコピーして提出 ・記号・番号・保険者番号・QRコードが見えないように加工すること |

●外国籍の方

| 提出 書類 | 提出時の注意点 |

|---|---|

在留カード(特別永住者証明書) | ・名前、住所、生年月日の記載が確認できる (入内容と一致している) ・有効期限内であること |

また、2回目以降の借入時に収入証明書も求められる場合があります。

収入証明書には、給与明細書や源泉徴収票などの書類が該当します。

これにより、貸金業者は申請者の返済能力を確認します。

セブン銀行カードローンの書類の提出方法

セブン銀行カードローンの必要書類の提出方法は、アプリで撮影、または事前に撮影した画像を選択してアップロードするだけです。

- ピントを合わせる

- フラッシュはOFFにする

- 明るい場所で撮影する

- 正面から撮影する

- 本人確認書類全体を写す

- 画像を加工しない

提出は手持ちのスマホで完結するので、書類の郵送や来店は不要です。

提出書類の内容は契約時により変わる可能性があるため、事前に公式サイトで最新情報を確認することをおすすめします。

提出方法や注意事項などはこちらの記事を見ていただくと詳しく記載していますので、合わせてご確認ください。

オペレーターしっかりと準備して、スムーズにセブン銀行カードローンを利用しましょう。

セブン銀行カードローンはいくらまで借りられる?

セブン銀行カードローンでは、最大で300万円までの借り入れが可能です。

この限度額は他の銀行カードローンと比較して少し低めですが、借り入れすぎを防止するのによいでしょう。

セブン銀行カードローンの限度額は300万円とやや低め

セブン銀行カードローンの限度額は300万円で、他の銀行カードローン等と比べるとやや低めです。

| サービス名 | 限度額 |

|---|---|

| セブン銀行カードローン | 300万円 |

| アコム | 800万円 |

| みずほ銀行カードローン | 800万円 |

| PayPay銀行カードローン | 1,000万円 |

少額の借り入れ時に便利で、借りすぎを防ぐこともでき、一時的な資金不足を解消したい場合にも適しています。

セブン銀行カードローンの増額申請の手順

セブン銀行カードローンの増額申請の手順は、まず、申込を考えている方が、自分のニーズに合った限度額を確認することから始まります。

以下のステップを参考に、スムーズに手続きを進めましょう。

1.)WEB(ダイレクトバンキングサービス)からの申込

カードローントップの「申込(増額)」から申込

2.)Myセブン銀行アプリからの申込

口座 > ローン画面内にある「増額申込」から申込

申込にはカードの裏面に記載されている確認ナンバーが必要になります。

・デビットなし:キャッシュカード

・デビット付き:ダイレクトバンキング利用カード

に記載されています。

年収情報として下記のいずれか1点を提出してください。

・減収徴収票

・住民税決定通知書

・市区町村が発行する課税(所得)証明書

・確定申告書

≪提出方法≫

・Myセブン銀行アプリ:書類を撮影しアップロード

・マイナンバーカードがある場合:ATMでの提出も可能

最短翌日~3営業日でメールで届きます。

通過後はすぐに新しい限度額が利用可能です。

増額申請を考えている方は、あらかじめ必要な書類や情報を揃えておくと、スムーズな手続きが可能です。

セブン銀行カードローンの増額申請のメリットデメリット

セブン銀行カードローンの増額申請にはいくつかのメリットとデメリットがあります。

メリット

- 金利が低くなる可能性がある

- 借入れの管理がしやすくなる

- 新規申し込みよりも審査期間が短い傾向

- 急な出費に対応しやすくなる

デメリット

- 使い過ぎるリスク

- 審査に通らない可能性

- 収入証明書の提出が必要になる場合がある

- 初回借入から一定期間経過が必要

増額申請の注意点

- 虚偽の申請は絶対にしない:

審査に影響を与えるだけでなく、信用情報にも傷がつく可能性があります。 - 他社の借入状況も影響する:

他社からの借入が多い場合、増額審査に影響が出る可能性があります。 - 計画的な返済を心がける:

増額によって返済額が増える可能性もあるため、無理のない返済計画を立てることが重要です。

教える人増額申請は計画的に行い、自分の返済能力をしっかりと確認してから申し込むことが重要です。

セブン銀行カードローンの評判・口コミを紹介

セブン銀行カードローンは、セブン銀行を利用するユーザーにとって便利さが魅力です。

さまざまな情報を踏まえ、あなたに合ったローン選びを考えることが大切です。

セブン銀行カードローンのいい評判の口コミ

セブン銀行カードローンの評判の中には、便利さや使いやすさを評価する声が多いです。

スマホ見る男性【審査の通りやすさ】

やはり金利の低さや審査な通りやすさなどが大切になってくると思うのですけれども、その辺りの色々な項目は大変満足のいくものであったと思っておりますね。

引用元:セブン銀行 ローンサービス のクチコミ・評判|カードローンカタログ - Yahoo!ファイナンス

ホッとする男性【借り入れまでの早さ】 かなりスムーズだった。本当に審査しているのかと疑問に思うほど、簡単で時間もかからなかった。

引用元:セブン銀行 ローンサービス のクチコミ・評判|カードローンカタログ - Yahoo!ファイナンス

スマホ見る女性【金利の低さ】 他社と比較しても低かった。

引用元:セブン銀行 ローンサービス のクチコミ・評判|カードローンカタログ - Yahoo!ファイナンス

喜ぶ男性

喜ぶ男性対応は、限度額増額申請の際に少し曖昧な回答でも増額してもらいました。

引用元:セブン銀行カードローンの口コミ・評判 | マネ会 by Ameba

スマホ見る女性借りたあとの利子がそこまで高くなく、返済する際も分かりやすく指示があり、主人に手続き等を頼んでいたのですが、分かりやすかったと主人からも聞きました。

引用元:セブン銀行 ローンサービス のクチコミ・評判|カードローンカタログ - Yahoo!ファイナンス

ホッとする女性

ホッとする女性【専業主婦】

借りた当初は私自身が専業主婦でしたが、いろいろと審査をしてもらった結果、金額が少ないこともあってか、借りることができたので助かりました。

引用元:セブン銀行カードローンの口コミ・評判 | マネ会 by Ameba

これらのポイントは、日常生活で忙しい方にとって大変便利で、時間を有効に使えると感じる方が多いようです。

セブン銀行カードローンのわるい評判の口コミ

セブン銀行カードローンの口コミには、いくつかのわるい評判も存在します。

迷ってる男性審査に5日程度かかり、急ぎでお金が必要な状況では少し不便な部分もありました。全体的には、使い勝手が良いカードローンですが、時間に余裕があるときに利用するのが良いかもしれません。

引用元:セブン銀行カードローンの口コミ・評判

困る人

困る人【金利の高さ】 当たり前なのですが、預金の利息と比べても圧倒的に金利は高い。長期間借りないのがベストだと思います。

引用元:セブン銀行 ローンサービス のクチコミ・評判|カードローンカタログ - Yahoo!ファイナンス

悩む女性

悩む女性【金利の高さ】やはり普通の金利よりはまあまあ高いですが、仕方ないと思っていました。

引用元:セブン銀行 ローンサービス のクチコミ・評判|カードローンカタログ - Yahoo!ファイナンス

困る人返済日を忘れて口座の残高が不足すると延滞金が取られるので、きちんと管理をするようにしています。スマホに返済日の1日前にアラームが出るようにしています。当日にすると万が一、残金が足りずにかつ、入金することが出来ないと延滞になってしまうので、必ず1日前にアラームをかけるようにしています。また、返済日が土日祝日の場合は翌営業日が返済日となるので、この点も間違いがないように注意しています。

引用元:セブン銀行カードローンの口コミ・評判 | マネ会 by Ameba

まず、他社と比較すると金利が年12.0%から15.0%とやや高いという指摘があります。

さらに、即日融資はできない為、急いでお金が必要な場合には不便に感じるかもしれません。

ただし、これらの点を理解した上で、自分のニーズに合うかじっくり検討することが大切です。

セブン銀行カードローンに関するよくある質問

セブン銀行カードローンに関して、多くの方が抱く疑問を整理し、わかりやすく解説します。

利用する際の注意点や問い合わせ先など、実際の利用に役立つ情報をお届けします。

- 審査の難易度は?正社員ではないが大丈夫?収入が低いと審査は厳しい?専業主婦でも申し込める?

-

パート・アルバイトでも申し込み可能です。

セブン銀行の口座を持ち、保証会社(アコム株式会社)の保証が受けられるなど、所定の条件を満たせば審査の対象となります。

ただし、誰でも通るわけではなく、安定した収入があることが一つの判断基準となります。

(※専業主婦/主夫の方は配偶者に安定した収入があれば申込可能です)

- 職場の同僚にカードローンの利用を知られたくないです。勤務先への在籍確認の電話はありますか?

-

セブン銀行カードローンは、原則として勤務先への電話連絡を行いません。

書類での確認が基本となるため、プライバシーを重視する方にとって大きなメリットです。

- 家族に知られずに契約したい。自宅に郵送物は届く?

-

申し込みから契約までWeb(アプリ)で完結でき、ローンカードを発行しない「カードレス」契約も可能です。

これにより、自宅への郵送物をなくすことができ、家族に知られるリスクを大幅に減らせます。

- 今すぐお金が必要だが、間に合うか?融資までの時間は?

-

即日融資には対応していません。 審査結果は最短でも翌日以降の連絡となるため、申し込み当日に借りることはできません。

- 他のカードローンと比べて金利はどうか?実際に適用される金利は何%か?

-

金利は年12.0%~15.0%です。

新規契約時の上限である50万円の利用限度額の場合、金利は年15.0%が適用されます。

銀行カードローンの中では標準的ですが、消費者金融と比較すると低めの設定です。

- 面倒な手続きなく、スマホだけで完結したい。申し込みや利用は簡単?

-

Myセブン銀行アプリを使えば、申し込みから契約、借入、返済までスマホ一つで完結できます。

- 借入や返済のたびに手数料を取られたくない。ATM手数料は?

-

全国のセブン銀行ATMなら、借入・返済の手数料がいつでも無料です。

時間を気にせず、無駄なコストをかけずに利用できる点は大きな魅力です。

■セブン銀行カードローンセンター お問い合わせ・お客さま相談ダイヤル

0120-818-360(無料)

年中無休:10:00~18:00

まとめ|セブン銀行カードローンを理解して活用しよう!

セブン銀行カードローンは、日常の急な出費やまとまった借入れに対応できる便利なサービスです。

最短2日での融資が可能で、金利も年12.0%から15.0%と、一定の安心感があります。

また、全国のセブン銀行ATMを通じて手数料無料で利用できるので、利便性が高いです。

セブン銀行カードローンなら、必要な情報を集めて正確に活用することで、お金を借りる際の安心感を得られます。

キャンペーン情報も時期によって変わりますので、最新の情報をチェックして最適な選択をしましょう。

セブン銀行カードローン

- アプリ完結でお借入れまでがはやい!

- キャッシュカードが届く前からお取引可能!

- 全国のセブン‐イレブンで原則24時間借入可能!

| 基準金利 | 12.0%~15.0%(実質年率) |

| 限度額 | 10万円以上300万円以内 (新規契約者は限度額50万) |

| 審査時間 | 最短翌日~3営業日程度 |

| 融資時間 | 最短翌日 |

| 無利息期間 | なし |

| Web完結 | 〇 |

| 申込条件 | ・セブン銀行口座をお持ちの方(個人) ・契約時の年齢が満20歳以上満70歳未満の方 ・一定の審査基準を満たし、保証会社(アコム株式会社)の保証を受けられる方 ・外国籍の方は永住者であること |

| パート・ アルバイト | ○ |

\ 金利は利用限度額ごとに応じて無理なく設定/