-29.png)

悩む女性

悩む女性アコムで限度額を増額したいけど審査って厳しいのかな?

疑問に思う人

疑問に思う人土日でもアコムの増額審査ってしてくれるのかな?

急な出費が続き限度額の増額を希望している方もいらっしゃるのではないでしょうか。

出来るなら増額したいけど、タイミングや審査基準などよく分からない方もご安心ください。

教える人

教える人本記事ではアコムの増額について詳しくお伝えします

.png)

アコム

- 申込から最短20分※1で融資可能

- はじめてなら最大30日間利息0円で借りれる

- 限度額800万円と幅広いニーズに対応

| 金利 | 年3.0~18.0% |

| 限度額 | 最大800万円 |

| 審査時間 | 最短20分※1 |

| 融資時間 | 最短20分※1 |

| 無利息期間 | 最大30日間※2 |

| Web完結 | 〇 |

| 申込条件 | ・申込時に20歳以上の方 ・安定した収入と返済能力を有する方 ・アコムの基準を満たす方 |

| パート・ アルバイト | 〇 |

| 学生 | 〇※3 |

※2 適用条件:アコムでのご契約がはじめてのお客さま

※3 10代申込不可

\はじめての方限定!30日間無利息/

アコムの増額審査は「最短当日回答」「土日祝でも審査可能」

TVCMでもお馴染みのアコムですが、増額審査の特徴は2つ「最短当日回答」「土日祝でも審査可能」が挙げられます。

増額審査の結果が分かるまでの時間は申込方法によって異なりますが、

教える人インターネット申込なら比較的早く通知がくるためおすすめです。

申込の時間帯によっては、翌日以降の回答となる場合もあるため注意が必要です。

21:50~8:00の間に申込をした場合は審査結果の通知が9時以降になることもあります。

急いでいる方は早めに申込しましょう。

アコムの増額のタイミングは2パターン

アコムでは、勝手に限度額が上がることはまずありません。

増額のタイミングとしては主に2パターンです。

- アコムから増額案内がくる

- 自分で増額申請する

たとえ年収が多い人でも取引実績がないと、100万円以上の限度額が初回から設定されることはほとんどありません。

教える人アコムでは初回契約時に設定される限度額は、多い人でも50万円前後がほとんどです。

早速、増額する2パターンについて詳しく見ていきましょう。

1.)アコムから増額案内が来た場合

アコムでは、半年に1回程度、利用者の信用情報を調査をおこなっているようです。

教える人アコムで増額が可能になるのは初回契約から6ヵ月後からです

十分な返済能力があり、遅延なく返済を続けていると優良顧客とみなされ増額の申込をしていなくても「増額案内」がメールや電話で届くことがあります。

そもそも、アコムから増額案内が来る人、来ない人は何が違うのでしょうか。

-4.png)

見ていただくと分かるように、初回契約からの時期だけでなく、借入・返済において安定していて、信用関係が築けているという部分が大きいです。

アコムは増額申込を受けてから本審査を実施するため、増額の案内が来たからと言って全ての方が増額できるわけではありませんが、増額を検討されている方は計画的な借入・返済を心がけるようにしましょう。

増額の意思がある場合

増額を希望している人は案内が来た時がチャンスです。

明るい男性

明るい男性アコム側から十分な返済能力があり、優良顧客と認められたという事です。

増額を検討しているときにタイミング良く増額案内が来たのであれば、申請してもよいでしょう。

下記に申請時の注意事項や増額申請の手順を詳しく記載しているのでご確認ください。

ただし増額案内があっても100%増額できるわけではありませんので、その点も注意が必要です。

増額の意思がない場合

もちろん増額の案内がきたからと言って、必ず増額の申込をしなければいけないわけではありません。

増額の意思がない場合は、案内メールを無視しても構いません。

電話での案内の場合は、増額の意思はなく現状維持でよいと伝えればよいのです。

明るい女性

明るい女性必ず増額しなきゃという訳ではないのね!安心!

2.)自分から増額申請する場合

-4.png)

アコムのマイページにログインし、「増額ボタン」が表示されている方は、インターネットから24時間いつでも増額申込が可能です。

一方で、マイページに「増額ボタン」が表示されない方でも電話で申込できると公式サイトには記載されています。

増額はアコムで契約6ヶ月後がベストタイミングと言われています。

それは、前述しているように利用者の返済能力を判断するのに最低6ヵ月程度かかるからです。

それ以前だとアコム側からしても返済実績がなく、延滞リスクがあるかどうか見極めきれないため申請してもほぼ受理されません。

教える人アコム側が申込者の返済能力を判断するのに、最低6ヶ月以上かかると言う点は覚えておきましょう。

増額申請する流れは下記に詳細を記載しておりますのでご確認ください。

事前チェック!アコムの増額申請前の確認事項

.png)

利用開始後、6ヶ月未満での増額は不可

増額申請にはアコムへ入会後、6ヶ月以上経過している必要があります。

アコム側が申込者の返済能力を判断するのに、最低6ヶ月以上かかるためです。

アコム側からしても6か月未満だと返済実績もなく、延滞リスクがあるかどうか見極めきれないため申請してもほぼ受理されません。

教える人申込者の返済能力を判断するのに、最低6ヶ月以上かかると言う点は覚えておきましょう。

他社借入含め、年収の3分の1まで(総量規制)になっているか

アコムを含む消費者金融は、貸金業法の「総量規制」に基づいて融資しなければなりません。

総量規制では、融資額を年収の3分の1までと定めています。

そのため、増額することで契約極度額が年収の3分の1を超えないかどうかも必ずチェックされます。

教える人他社の借入がある場合、その額も含めて年収の3分の1以内にしなければなりません。

年収と現時点での他社も含めた借入総額を確認した上で、可能な金額で申し込みましょう。

氏名、住所、電話番号、携帯電話番号、勤務先、勤務地に変更はないか

新規でアコムのカードローンに申込した時と同じように申込者の属性もチェックされます。

引っ越しなどで住所が変わっている場合、

教える人アコムに住所変更届を提出しているかなども重要な審査項目となります。

変更届を出してないと必ず審査に通らないという訳ではないですが、増額申請後に住所が変わっていたことが分かるより事前に申請していた方が好印象なのは間違いありません。

引っ越しや転勤などで属性情報が変更した際は速やかに変更届を出すようにしましょう。

アコムで過去に返済遅延していないか

当たり前な事ですが、過去に返済遅延を繰り返していたりすると、アコム側としては安心して増額審査を通すことはできません。

増額審査では、この人は増額してお金を貸出してもきちんと返済してくれる人かを見極められます。

新規よりも増額後は返済負担は増える訳なので、貸し出す側も慎重になります。

教える人他社での返済遅延も含めて審査に影響がでます

他社含めて過去に返済遅延がないかきちんと確認しましょう。

アコムを継続的に利用し借入しているか

アコムでの利用状況が良好な状態かどうかも大切な審査ポイントになります。

定期的に借入を行い、返済は遅延なくきちんとされているかをチェックされるため、先ほども述べたように契約後6ヵ月間は増額申込は避けたほうがよいでしょう。

借入してる女性

借入してる女性アコムで定期的に借入してるかもチェックされるのね

契約後6ヵ月はアコムとの信用関係を築く期間とし、長期的にアコムで借入できるように遅延なく返済することを心がけましょう。

アコムの増額申請方法

アコムの増額申請方法は4種類あります。

アコムのマイページにログインして「増額ボタン」が表示されている方は、インターネットから24時間いつでも増額申込可能!

1.)マイページにログインし「ご利用可能額を増やす」をクリック

2.)必要情報を入力し、確認画面で「契約する」ボタンをクリック

3.)変更完了画面が表示されれば、手続き完了となります。

アコムで増額するのメリット・デメリット

アコムで増額する場合のメリット・デメリットについても見ていきましょう。

実際、増額できるメリットもありますがデメリットも生じてきますので、よく読んで頂きご自身にあった増額方法を見つけてください。

アコムで増額するメリット

アコムで増額するメリットとしては主に下記2点が挙げられます。

- 金利が下がる可能性がある

- 新規契約の手続きが不要

金利が下がる可能性がある

増額すると他社カードローンに新規申込するのと違って適用金利が下がる可能性があります。

利息制限法というのをご存知でしょうか?

利息制限法とは・・

個人向けの融資に対して、貸付金額に応じた金利上限を定める法律のこと

利息制限法によって融資額ごとに上限金利が定められています。

| 融資額 | 適応金利(実質年率) |

|---|---|

| 10万円未満 | ~20.0% |

| 10万円以上-100万円未満 | ~18.0% |

| 100万円以上 | ~15.0% |

もし、100万円以上に限度額が増額できた時は利息制限法により、金利は15.0%以下まで引き下げられます。

そのため、限度額80万円で金利18.0%で借入していた場合、増額申請により限度額100万円になれば金利は18.0%から15.0%に下がることになります。

新規契約の手続きが不要

アコムで借入している方が増額申請を行う場合、新規契約の手続きは不要になります。

教える人1から提出書類を準備したりする必要がないのです。

他社で新たに借入するとなると、必要書類も手続きも会社ごとに異なってくるため、時間を要しますよね。

煩わしい手続きが不要で増額申請ができるというのはメリットの1つと言えるでしょう。

アコムで増額するデメリット

アコムで増額するデメリットとしては主に下記が挙げられます。

- 増額審査は初回申込時の審査よりも厳しめ

- 返済能力によっては減額されるリスクあり

- 増額しても無利息期間はない

- 借入希望額が50万以上でなくても収入証明書が必要

初回契約より審査が厳しい

アコムの増額審査は初回申込時より厳しめに見られます。

増額審査とは、アコム側からすると既に貸出している人に更に多くのお金を貸出してもきちんと返済してくれるかを見極めるものです。

アコムの新規申込は『最短20分』と謳われていますが、増額審査は『最短即日』となっています。

返済能力によって減額されるリスクがある

アコムの増額で1番注意したいのが、「利用限度額の減額」です。

利用者の返済能力を考慮して限度額が決められるため、返済能力が落ちていた場合、減額になることも十分あり得るのです。

例えば、80万円の限度額で利用中の人が100万円までの限度額アップに申込した結果、逆に80万円から50万円に限度額を下げられることもありえます。

- 初回契約時よりも、明らかに年収が下がっている

- 初回契約時の勤務先を退職しており、現在は無職

- 他社借入額とアコムの限度額合計が、既に年収の3分の1超

但し、万が一利用限度額が減額されてしまっても新規の借り入れができなくなるだけで、一括返済をしなければならない訳ではありません。

現在の借入額に対し最低返済額以上を毎月きちんと返済していけば、アコムでの滞納扱いにはなりません。

増額しても無利息期間はない

アコムには初回契約時に最大30日間の無利息サービスがあります。

多くの消費者金融には無利息期間があり、期間内は利息なしで借入れできるという大きなメリットがあります。

しかし、増額には適用されません。

教える人残念ながら増額には無利息サービスは適用されないのです。

アコムで増額するより、他社で新規申込して無利息期間を活用するほうが、結果的に利息負担を減らせるのです。

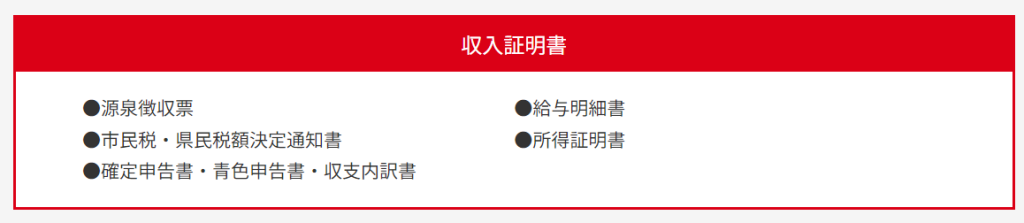

借入希望額が50万以上でなくても収入証明書が必要

アコムの増額審査はには収入証明書が必要です。

- アコムの増額申請する場合

- アコムの利用限度額が50万円超の場合

- アコムの利用限度額と他社からの借入総額が100万円超の場合

- 既にご提出済の収入証明書類が3年以上経過している場合

収入証明書として提出できる書類は以下5種類になります。

増額を検討されている方は必ず審査時に必要になるため事前に準備しておくことをお勧めします。

アコムの増額審査に落ちる・通らない人の特徴

アコムの増額審査をする際、通る人と通らない人では何が違うのでしょうか?

審査は必ず行われるため、その違いをきちんと理解し、せっかくの増額のチャンスを逃さないようにしましょう!

-1-1.png)

契約時よりも返済能力が落ちている人

アコムの増額審査にで1番重要視されると言っても過言ではないのが、返済能力です。

初回契約時より多くのお金を借入するための審査なので、返済能力を初回より厳しく見られるのは当然のことです。

- 年収が下がってしまった

- 転職などにより収入が不安定になった

- 他社からの借入が増えている

上記に当てはまる場合は返済能力がおちてると判断されてしまう事があるので注意が必要です!

信用情報に傷がある人

信用情報とは何かご存知でしょうか?

信用情報とは?

クレジットやローンの契約や申し込みに関する情報のことで、客観的な取引事実を登録した個人の情報のこと

要するに利用者がクレジットカードやローン等をどのように利用しているか記録するものです。

他社含めた返済遅延や、クレジットカードの延滞なども含まれるため、心当たりがある人は増額申請を控えたほうがよいでしょう。

他社の借入総額が年収の3分の1を超の人

アコムは総量規制の対象です。

疑問に思う女性

疑問に思う女性総量規制って聞いたことはあるけど、詳しく分からないかも。。

総量規制という言葉は聞いたことがある人も多いかと思いますが、まずはどのような規制か改めて確認してみましょう。

消費者金融等の非銀行系カードローンに対し、年収の3分の1以上の借入を個人に提供することを制限する規制です。

これは、借り手が過度な債務に陥ることを防ぐための規制です。

総量規制では他社からの借入額含め年収の3分の1を超える借入はできないようになっているのです。

アコムの利用実績がない人

増額審査ではアコムの利用実績も踏まえて判断されます。

定期的に借入している履歴があると、アコム側から増額後も借入れを継続してくれる可能性が高いと判断されやすいのです。

教える人定期的な借入履歴は増額審査にもプラスに働きます

先述したように、初回契約時から6ヵ月に満たないと返済能力があるかどうかの判断がしにくいため審査通過率は高くないと言われています。

アコムでの増額よりもおすすめの方法

アコムの増額審査に通れば増額はもちろん可能ですが、先ほど述べたように落ちてしまう場合もあります。

再度増額審査に申込むことは可能ですが、通る可能性はかなり低いと言えるでしょう。

それでもお金が必要という人はどうしたらいいでしょうか?下記にてパターン別に紹介していきます。

最短即日融資&無利息期間内で借入したい方

最短でお金が必要という方や、無利息サービスを使って利息負担を少なく借入がしたいという方は、消費者金融をお勧めします。

消費者金融なら即日融資が可能なところが多く、その日中(※)に必要なお金を用意することができます。(※申込時間帯によっては翌営業日以降の連絡になる場合もあります。)

また、初回契約時に限り無利息期間があるところがほとんどなので利息負担も減らし借入することができるでしょう。

1.プロミス|審査時間は最短3分!提携ATM数が圧倒的に多い

プロミス

- 最短15秒で事前審査ができる

- はじめて利用した日から30日間無利息

- 三井住友銀行ATMなら借入・返済手数料が無料

| 金利 | 年4.5~17.8% |

| 限度額 | 最大500万円 |

| 審査時間 | 最短3分 |

| 融資時間 | 最短3分 |

| 無利息期間 | 30日間 |

| Web完結 | ○ |

| 申込条件 | 18~70歳で本人に安定した収入がある |

| パート・ アルバイト | ○ |

| 学生 | ○ |

\即日融資が受けられる/

- 審査時間は最短3分・融資時間は最短20分

- はじめての方限定で30日間無利息

- 電話での在籍確認は原則なし

- 提携ATM数が多いため、コンビニなどで借入れ・返済をおこないたい人は利便性が高い

- 無利息期間の起算日は「契約日翌日」ではなく「初回借入の翌日」

提携ATM数が多く、無利息期間を無駄なく使えるのはプロミスの特徴と言えると思います。

2.レイク|無利息期間が最長180日!

レイク

- はじめてなら最大60日間/180日間の2つの無利息が選べる

- 最短25分でスムーズな融資に対応

- 借入から返済までカードレス・スマホ完結

| 金利 | 4.5~18.0% |

| 限度額 | 最大500万円 |

| 審査時間 | Webで最短15秒 |

| 融資時間 | Webで最短25分 |

| 無利息期間 | ・最大60日間 ※借入額1~200万円まで ・最大180日間 ※借入額5万円まで |

| Web完結 | ○ |

| 申込条件 | 満20歳~70歳 |

| パート・ アルバイト | ○ |

| 学生 | ○ |

\即日融資が受けられる/

- Webで最短15秒とスピーディな審査

- Webで最短25分で借入可能

- はじめてなら5万円まで180日間無利息

- 借入額に応じて選べる無利息

レイクは何と言っても豊富な無利息サービスが特徴です。

最長180日間の無利息サービスがあるので、少額借入を検討されている方はメリットが大きいでしょう。

100万円以上の金額を借りたい方

本日中にどうしてもお金が必要!というのではなく、できるだけ低金利で借りたいという人は消費者金融より銀行カードローンをおすすめします。

上限金利を比較してみると、銀行カードローンは年14.5%付近のカードローンが多く、消費者金融カードローンは年18.0%で横並びとなっています。そのため同じ金額を借りる場合、

教える人消費者金融よりも銀行カードローンのほうが低利息で借りられる可能性が高いのです。

おすすめな銀行カードローンをいくつか紹介します。

1.バンクイック|提携ATM手数料が全て無料

バンクイック

- スマホ・Web完結で24時間いつでも申込可能

- 銀行カードローンならではの低金利でお財布に優しい

- 提携ATM手数料が無料

| 金利 | 年1.8~14.6% |

| 限度額 | 最大500万円 |

| 審査時間 | 最短翌日 |

| 融資時間 | 最短翌営業日 |

| 無利息期間 | なし |

| Web完結 | ○ |

| 申込条件 | ・満20歳以上65歳未満 ・原則安定した収入があり、日本国内に居住している |

| パート・ アルバイト | ○ |

| 学生 | 不可 |

\ 国内最大級のメガバンクで安心 /

- 最短翌日融資が可能、申込はWEB完結で24時間受け付け

- 銀行カードローンならではの低金利で借りられる

- 三菱UFJ銀行のATM・セブン銀行ATM・ローソン銀行ATM・EnetATM(ファミリーマートなど)のATM利用手数料がすべて無料

そこまで急ぎではないという方には最短翌日融資も可能で低金利で借入できるのは大きなメリットと言えるでしょう。

2.みずほ銀行カードローン|手元のキャッシュカードで融資可能

みずほ銀行カードローン

- スマホ・Webで申込完結

- 店舗来店・郵送物不要

- みずほ銀行のキャッシュカードからそのまま利用OK

| 金利 | 年2.0~14.0% |

| 限度額 | 最大800万円 |

| 審査時間 | 最短翌営業日 |

| 融資時間 | 最短翌営業日 |

| 無利息期間 | なし |

| Web完結 | ○ |

| 申込条件 | 満20歳以上66歳未満で安定した収入がある |

| パート・ アルバイト | ○ |

| 学生 | 不可 |

\ 国内最大級のメガバンクで安心 /

- (みずほ銀行の口座があれば)契約後すぐに手元のみずほ銀行キャッシュカードで融資可能。

- 住宅ローンの利用で、みずほ銀行カードローンの金利を年0.5%引き下げ

- 提携コンビニATMで借入も返済も可能

メガバンクのため、みずほ銀行の口座を保持したりや住宅ローンを利用してる人も多いと思います。そのような方にはとても利用しやすいですね。

3.千葉銀行カードローン|千葉県以外にも東京都・茨城県・埼玉県・神奈川県にお住まいの方におすすめ

ちばぎんカードローン

- 年1.4~14.8%と銀行カードローンならではの安心の金利

- 千葉銀行の口座が無くても申込OK

- 1年間に47,000人以上※が申し込みをした実績あり

※:2023年度、千葉銀行カードローンを申込した人の実績(公式サイト参照) - 4項目の入力で借入可能か10秒クイック診断

| 金利 | 年率1.4~14.8% |

| 利用限度額 | 最大800万円 |

| 審査時間 | 最短翌営業日 |

| 融資時間 | 最短翌営業日 |

| 無利息期間 | なし |

| Web完結 | ○ |

| 申込条件 | ・契約時の年齢が満20歳以上満65歳未満の方 ・パート・アルバイトを含む安定した収入がある ※年金収入のみは申込不可 ・原則、千葉県/東京都/茨城県/埼玉県/神奈川県在住 ・エム・ユー信用保証(株)の保証が受けられる |

| パート・ アルバイト | ○ |

| 学生 | 不可 |

\まずは10秒クイック診断/

- 借入枠(極度額)は10万円~最大800万円

- 来店不要&WEB完結で手軽に借入可能

- 月の返済は2,000円~で安心

借入可能か「10秒クイック診断」で確認する事も可能な千葉銀行カードローン。

上限金利が年14.8%で消費者金融カードローンよりも低金利という点や、WEB完結で契約と同時に入金も可能な点などから手軽さと低金利を兼ね備えたカードローンと言えるでしょう。

アコムの増額に関するよくある質問

アコムでの増額に関するよくある質問をまとめましたので、不安解消に役立てていただけると嬉しいです。

- 利用限度額を増やしたいのですが、どうすればいいですか?

-

マイページから増額のお手続きをしていただくことができます。

マイページのメニューに「ご利用可能額を増やす」が表示されています。

そちらからお手続きが可能です。※マイページ以外に、自動契約機(むじんくん)へご来店いただくことでも増額のお手続きが可能です。

※表示されていない方は、アコム総合カードローンデスクへご連絡ください。

- マイページへのログイン方法を教えてください。

-

会員番号+WEBパスワードをご入力いただくことでログインできます。

WEBパスワードを未設定の方(会員ページにはじめてアクセスした方)は4桁の暗証番号の入力でログインできます。

- 利用限度額の増枠を申込ましたが、審査結果はいつごろ、どのように教えてもらえますか?

-

最短で当日に回答がきます。

土日祝日でも増額の審査を行っています。

※申込の時間帯や審査の混雑状況によっては回答が翌日以降になる可能性もあります。

まとめ|増額申請でアコムを活用しよう!

本記事ではアコムの増額について詳しく説明してきました。

ここまで読んでいただいた方はお分かりかと思いますが、増額審査に通過するためには、

教える人『定期的な借入で利用実績を作ること』

『計画的な返済で信用関係を気づくこと』

がとても大切です!

アコムで増額を検討されている方はいきなりではなく、堅実な利用を継続してから増額申請し、賢くアコムを活用しましょう。

アコム

- 申込から最短20分※1で融資可能

- はじめてなら最大30日間利息0円で借りれる

- 限度額800万円と幅広いニーズに対応

| 金利 | 年3.0~18.0% |

| 限度額 | 最大800万円 |

| 審査時間 | 最短20分※1 |

| 融資時間 | 最短20分※1 |

| 無利息期間 | 最大30日間※2 |

| Web完結 | 〇 |

| 申込条件 | ・申込時に20歳以上の方 ・安定した収入と返済能力を有する方 ・アコムの基準を満たす方 |

| パート・ アルバイト | 〇 |

| 学生 | 〇※3 |

※2 適用条件:アコムでのご契約がはじめてのお客さま

※3 10代申込不可

\はじめての方限定!30日間無利息/

-30-300x158.png)

-300x158.png)

-7-300x158.png)