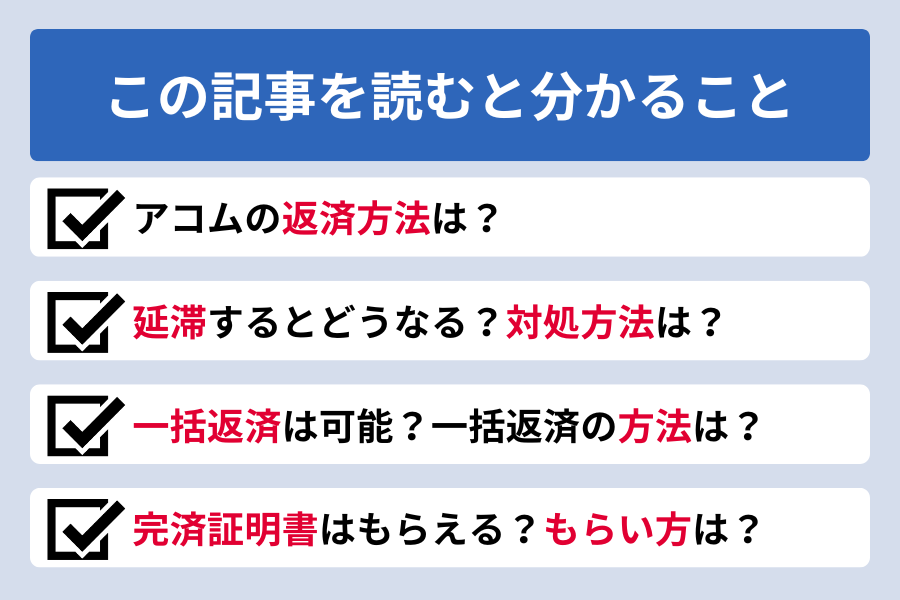

疑問に思う人

疑問に思う人アコムってどんな方法で返済できるの?

悩む女性

悩む女性アコムで延滞してしまったらどうなるの?

このように、アコムの返済についての疑問をお持ちの方も多いかと思います。

今回の記事では、アコムの返済方法や延滞してしまったときの対処についてなど、アコムの返済にまつわることを詳しく解説します。

自分にあった返済方法で返済が行えるよう、ぜひ最後までご覧ください。

アコム

- 申込から最短20分※1で融資可能

- はじめてなら最大30日間利息0円で借りれる

- 限度額800万円と幅広いニーズに対応

| 金利 | 年3.0~18.0% |

| 限度額 | 最大800万円 |

| 審査時間 | 最短20分※1 |

| 融資時間 | 最短20分※1 |

| 無利息期間 | 最大30日間※2 |

| Web完結 | 〇 |

| 申込条件 | ・申込時に20歳以上の方 ・安定した収入と返済能力を有する方 ・アコムの基準を満たす方 |

| パート・ アルバイト | 〇 |

| 学生 | 〇※3 |

※2 適用条件:アコムでのご契約がはじめてのお客さま

※3 10代申込不可

\はじめての方限定!30日間無利息/

アコムの返済方法は?

アコムの返済方法は5種類から選択できます。

ここからそれぞれの方法の詳細、手数料や限度額などの注意点も解説します。

自分のライフスタイルに合った方法を選んで下さい。

アコムの返済方法は5種類

アコムでは、以下の5種類の返済方法が用意されています。

それぞれの特徴を理解し、自分に合ったものを選びましょう。

- インターネット返済

- 24時間対応で土日祝日も返済可能

- 手数料無料

- インターネットバンキングから直接返済可能

- アコムATM

- アコムATMは全国に設置

- 手数料無料

- 24時間・土日祝日も利用可能

- 提携ATM(コンビニATM)

- コンビニ等に設置されている提携ATMで返済可能

- 取引上限額が設定されているので、一括返済には注意が必要

- 振込返済

- 指定された銀行口座へ窓口やATMから振込による返済

- 口座振替(自動引き落とし)

- 毎月6日にご利用の金融機関から自動引き落とし

これらの方法から、自分に最適な返済方法を選ぶことで、返済をスムーズに進められます。

アコムATMは自動契約機(むじんくん)内にも設置されています。

自動契約機(むじんくん)についてはこちらで詳しく解説しています。

表にまとめると以下の通りです。是非参考にしてください。

| 返済方法 | 手数料 | 24時間返済 | 土日祝日 | 来店不要 |

|---|---|---|---|---|

| Web 返済 | 無料 | ◯ | ◯ | ◯ |

| アコムATM | 無料 | × | ◯ | × |

| 提携ATM (コンビニATM) | 有料 | ◯ | ◯ | × |

| 振込返済 | 有料 | × | × | × |

| 口座振替 (自動引き落とし) | 無料 | × | × | ◯ |

10万借りたら毎月の返済の最低額はいくら?返済シミュレーションを紹介

アコムの金利は年3.0%~18.0%の範囲内から決定されます。

この金利に基づき、返済する月々の額が決まります。

返済の具体的な金額は公式サイトのこちらのページで確認できるので、計算してみてください。

最少返済金額は以下の通りです。

- 契約極度額30万円以下の場合

借入金額の4.2% - 契約極度額30万円超、100万円以下の場合

借入金額の3.0% - 契約極度額100万円超の場合

借入金額の3.0%

借入金額の2.5%

借入金額の2.0%

借入金額の1.5%

また、返済額の計算方法も公式サイトで確認ができます。

返済をスムーズに進めるためには、計画的に返済を行うことが大切です。

特に、返済期間や金利を考慮に入れ、無理のない返済プランを立てましょう。

アコムでは、ご契約の翌日から30日間無利息サービスも提供しているので、初めての利用者はこの機会を有効に活用すると良いでしょう。

返済日は何日?変更はできる?

アコムの返済日には「35日ごとのご返済」と「毎月指定日のご返済」という2つの選択肢があります。

それぞれの特徴は以下です。

35日ごとのご返済

- 最初は借入日の翌日から35日目が返済日。以降は前回返済日から35日目が返済期日となる。

- ただし、追加での借入をしても期日は延びないので注意が必要。

毎月指定日のご返済

- 希望した毎月の指定日が返済日となる。

- 指定日より15日以上前に入金すると、前月の追加入金扱いとなり、期日は更新されないので要注意。

これらの返済方法は自動契約機(むじんくん)もしくは電話で変更可能です。

- 自動契約機(むじんくん):

年中無休9:00~21:00(年末年始除く) - 電話(アコム総合カードローンデスク):

平日9:00~18:00

手続きには、当日までの利息(手数料)の清算が必要です。適切な返済計画を立て、スムーズに返済を進めましょう。

支払日が過ぎたら?アコムで延滞するとどうなる?

アコムを利用していると、つい支払日を過ぎてしまうことがあるかもしれません。

しかし、延滞するとさまざまな影響が出るので注意が必要です。たとえば、遅延損害金が加算されたり、新たな借入が制限される場合があります。

このような状況を防ぐためには、計画的な返済と事前の確認が大切です。

支払日を逃さないよう、あらかじめスケジュールを管理し、余裕をもって準備することを心がけましょう。

ここでは、アコムでの延滞がもたらす影響や対処法について詳しく解説します。

支払いに遅れるとどうなる?

延滞者はアコムでの支払いが1日遅れるだけでも、遅延損害金が発生します。これは遅れるほど負担が増えることを意味します。

また、新しい融資を受けることができなくなり、金融活動に影響を及ぼします。

さらに数日遅れると、会社や自宅に返済状況に関する電話がかかってくる可能性もあります。

さらに、支払いが2~3ヶ月ほど遅れると、信用情報機関に延滞情報が登録され、いわゆるブラックリストに載ることになります。

教える人

教える人将来ローンやクレカの申請に悪影響を与える可能性があります。

最悪のケースでは、3ヶ月以上の未納で、一括請求、契約の強制解約、そして財産の差し押さえというリスクもあります。

これらの事態を避けるためには、早期に適切な行動をとることが重要です。

なお、ATMからの返済以外の場合、残高反映まで時間がかかることがあります。

口座振替(自動引き落とし)の場合は引き落とし日から数えて3営業日後の翌日に残高に反映となります。

また、振込での返済の場合ご利用されている金融機関によって、振込反映されるタイミングが異なります。

「気づいたら振込に遅れていた!」なんてことがないよう注意しましょう。

延滞しそうなときはどうしたらいい?|最低額だけ返済できる?

延滞を避けたいときは、いくつかの方法を検討できます。

- 返済日を遅らせる

返済日変更をしても遅延損害金免除はされないので注意が必要です。 - 返済金額を減額する

返済額の変更が可能な場合があります。マイページを確認してみましょう。 - 利息だけの支払いができるかコールセンターへ電話

コールセンターに電話すると利息のみの支払いが認められる可能性があります。

これらの方法を活用し、計画的な返済を心がけてください。困ったときは、早めにアコムの窓口で相談するのが大切です。

滞納しないようにするポイント|おすすめの支払い方法は?

アコムでの返済を滞納しないためには、以下のポイントを押さえておくと安心です。

- 口座振替にしておく:

返済を口座振替に設定すると、自動で引き落とされるため滞納の心配がありません。 - Eメールサービスに登録:

アコムのeメールサービスを活用すれば、返済期日の通知を受け取れるので見落としを防止できます。

登録はマイページから簡単に行えます。

さらに、月々の返済の支払い額を減らすためには低金利のカードローンに借り換えることも検討してみてください。

銀行カードローンなどに借り換えることで毎月の返済額や利息を軽減できる場合があります。

自分に合ったカードローンを選びましょう。

アコムの返済ができない!返済日に遅れる場合どうしたらいい?

アコムでの返済が難しくなることは、誰にでも起こりうることです。

しかし、延滞を続けてしまうと、遅延損害金が増加し、新規の借入ができなくなる場合もありますので早めに適切な対策を取ることが重要です。

また、信用情報にも悪影響を及ぼすことがあるため、注意が必要です。

そんな時は、冷静に状況を整理し、できるだけ早くアコムのお問い合わせ窓口や店頭窓口で相談することをおすすめします。

ここでは、返済ができない場合に取るべき具体的なアクションについて、解説します。

返済ができないとどうなる?

返済ができないと以下のような影響があります。

遅延損害金の発生

支払い遅れが1日でも、追加で支払わなければならない遅延損害金が発生します。

新規借り入れの停止

現在の借り入れが返済されるまで、新たな借り入れが制限される可能性があります。

一括返済を求められる

アコムから一括返済のお願いが届く場合があります。

指定信用情報機関への延滞事実の登録

延滞が続くと、信用情報機関に延滞の事実が登録され、今後のクレジット利用に影響を与えるかもしれません。

これらのリスクを理解し、万が一返済が難しい局面にあっても早めに対策を講じることが重要です。

期限内にアコムの返済ができないときの対処法

返済が難しいときは、アコム総合カードローンデスクに相談してみましょう。

利息のみの支払いや、返済金額の分割払い等ができる可能性があります。

しかし、返済金額変更により、最終的な返済額や返済回数が増える可能性がある点には注意が必要です。

自分の状況をしっかりと把握し、アコムとも相談しながら適切な対応を行うことが重要です。

アコムの利息を減らすコツはある?

アコムで利息を減らすための方法は、いくつかあります。

- 借りてすぐ返すと、アコムでは契約日の翌日から30日間金利が0円になる。

- 最低返済額より多く払うことで、最終的な支払額を減らすことができる。

- 借入金全額を一括で返済することも、利息削減に効果的。

一括返済により返済期間が短縮され、利息が抑えられる。 - また、契約極度額を高額に設定すると、金利が下がることも。

返済が始まってから増額を申請することも有効。

無利息期間をうまく活用することで、利息の負担を軽減できます。

また、返済日より前に一部繰り上げ返済していくことにより、元金が減少し、その分利息も軽減されます。

これらの方法を組み合わせて活用することで、アコムでの利息をより効果的に減らすことが可能です。

アコムで一括返済はできる?

アコムは一括返済が可能です。

一括返済を選ぶことで、毎月の返済期間を短縮でき、利息を減らすことができるかもしれません。

また、一括返済の方法は、インターネット返済や提携ATM、銀行振込などから選べます。

なお、手続きや条件については、事前にきちんと確認することをおすすめします。

ここから一括返済の具体的な方法について詳しく解説しますので、是非参考にしてください。

アコムで一括返済はできる!返し方は?

アコムでは一括返済が可能です。以下の方法があります。

アコムATM

手数料無料で利用できます。

ただし、小銭が使えないので端数の金額が返済できないことに注意しましょう。

提携ATM(コンビニ)

24時間返済可能で便利です。

ただし、一度に返済できる上限額が設定されているため、借入金額によっては一括返済しきれない場合があります。

銀行振込

1円単位で返済可能です。ただし、振込手数料がかかりますので余裕を持って用意しましょう。

これらの方法をうまく活用することで、負担を少なく一括返済を済ませることができます。

選択肢に応じた利点と注意点を確認した上で、自分に合った方法を選びましょう。

アコムの特性を理解し、賢く利用することで、よりスムーズな返済が可能です。

一括返済の流れ

アコムでの一括返済は、事前手続きは不要でかんたんに行えます。以下のステップで進めましょう。

- 一括返済の予定日を決める

- 一括返済当日の返済金額確認(※)をする

- 都合のよい方法で一括返済する

- 借入残高を調べる方法は以下の通りです。

- 会員サービス(会員サイト)

- アコムプッシュホンサービス24(0120-134-567:24時間対応)

- アコムATM、提携ATM

- 自動契約機(むじんくん)

このように借入残高は必ず当日に確認してください。

オペレーター

オペレーター前回の返済時に発行された明細に書かれた借入残高は不正確です。

明細発行から1日でも経過すると、利息により借入残高が増えるため、最新の情報を確認することが重要です。

まとめて返済した方がいい?繰り上げ返済にメリットはある?

繰り上げ返済をすることで多くのメリットがあります。主なポイントを以下にまとめます:

- 利息を減らせる

借り入れの期間を短くすることで、その分支払う利息を減らすことができます。 - 他のローンや審査に通りやすくなる

残高が少なくなることで、他のローンの審査に通りやすくなる可能性があります。

これらのメリットを考慮した上で、ご自身の経済状況に合わせて判断してください。

教える人繰り上げ返済を行うことで、長期的には大きな節約になることがあります。

リスクなしで返済計画を最適化し、賢い選択をすることを心がけましょう。

借入残高に端数の1,000円未満が残るときの対処法

困る人

困る人借入残高に数百円残ったのですが…

アコムで完済する際に、借入残高に1,000円未満の端数が残り、どうしたらいいか困ってしまうことがあります。

この端数は「無利息残高」として利息や手数料がかからず、支払期限も設定されません。

ただし残高を整理したい場合、インターネット返済を利用して支払うことができます。

インターネット返済を利用すると、1円単位での返済が可能となり、端数をすっきり整理できます。

より安心して完済したい方におすすめの方法です。

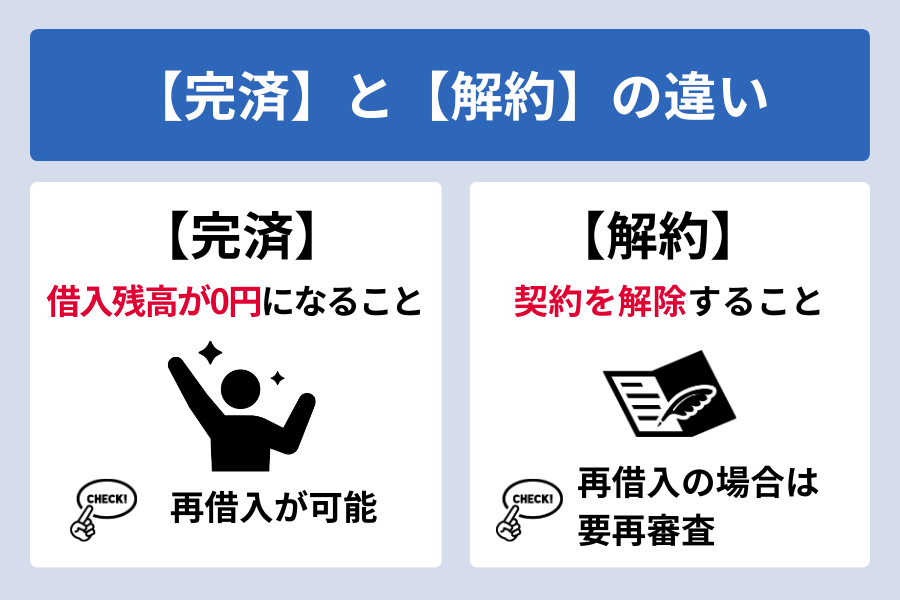

アコムの解約はした方がいい?

疑問に思う女性

疑問に思う女性完済したのですが、解約すべきなのでしょうか?

カードローンを利用する際は、完済後に解約するかどうか迷うこともあります。

アコムをはじめとして、多くの消費者金融やカードローンでは完済後も契約を維持したままにしておくことが可能です。

解約をすべきかどうかの判断は借り主のライフスタイルや今後の利用計画に依存します。

この記事では、アコムの解約のメリットやデメリット、解約が必要なケースについて詳しく解説します。

そもそも「解約」とは?完済と解約は何が違う?

「完済」とは、借りたお金を全て返済し、残高が0円になることを指します。

一方で、「解約」はアコムとの契約を解除することを意味します。

完済しても解約しなければ、将来的に再び借り入れが可能です。

しかし、解約をすると、再契約が必要になり、その際には再審査が行われます。

そのため、自分のライフスタイルや今後の資金ニーズを考え、自分に合った選択をすることが大切です。

解約すべきかは人による|自分に合った選択を

アコムを解約するかどうかは、その人の状況によります。

以下に解約のメリットとデメリットを記載しますので、自分に合った選択をしましょう。

- 他のローンの審査に通りやすくなる可能性があります。

- 解約後5年で信用情報からアコムの利用履歴が消えます。

- 解約後の利用は再審査が必要になります。

- 完済したあとも契約を継続することは可能です。

返済後すぐにお金を借りる予定がある場合は解約しない方がいいでしょう。

それぞれの特徴をよく考慮して、自分にとって最も有利な選択を心掛けましょう。

解約の方法は?

アコムのカードローンの解約を希望する方は、以下の方法で手続きが可能です。

- 自動契約機(むじんくん)へ来店する

- アコム総合カードローンデスクにご連絡いただく

- 電話番号:0120-629-215

- 受付時間:平日 9:00~18:00

また、解約しなくても年会費や手数料がかかることはありません。

完済証明書(解約証明書)はもらうべき?

疑問に思う人完済証明書って何?

疑問に思う女性完済証明書はもらっておいたほうがいいの?

完済証明書(解約証明書)とは一般的に借り入れをすべて返済し貸金業者と契約を完全に終了したという記録のことです。

ローンの利用を終えた後、他の金融機関で新たなローンを契約する際にも役立つ場合があります。

証明書の取得は、今後の金融活動をスムーズに進めるための一助となるでしょう。

次の章では、この証明書の詳細と発行方法について詳しく解説していきます。

完済証明書(解約証明書)を発行してもらうには完済が必須条件

完済証明書が発行できる消費者金融の場合は、借入を完済した後に解約手続きに伴い完済証明書(解約証明書)の発行が可能になります。

これを発行してもらうには、借入金を全額返済した上で、手続きを行う必要があります。

- 完済後に消費者金融を解約すると、その情報は信用情報機関に反映されます。

- 他のローンを組む際には、解約証明書が求められる場合があるので、必要な人は発行を依頼すると良いでしょう。

解約証明書の発行は、将来の金融取引に備え、有効な手段となります。発行を検討してみましょう。

完済証明書のもらいかた

アコムでは、完済証明書に代えて、残高証明書(※)の発行がおこなわれています。

(※希望の証明基準日時点での口座残高を証明する書面。完済されていれば、残高0円と記載。)

手続きは電話での依頼となり、その後残高証明書が郵送されてきます。

なお、自動契約機(むじんくん)での発行は行っていないので注意しましょう。

まとめ|返済方法を確認してアコムでお金を借りよう

今回はアコムの返済方法や延滞時の対処法や、一括返済の流れを解説しました。

アコムは利用しやすい返済方法を多く用意しており、自分に合った方法を選ぶことで、安心して返済を続けられます。

アコムの返済方法は多様で、自分のライフスタイルに合った支払い方を選べます。

インターネット返済や店舗ATM、自動引き落としなど、さまざまな方法が提供されています。

支払日をきちんと理解し、自分に合ったやり方で返済を行うことで、無理なく計画的にお金を管理できます。

また、一括返済をすることで、利息を減らすことも可能です。

完済証明書は時に必要となる場合があるので、アコムの場合は残高証明書を必要に応じて発行依頼しましょう。

自分に合った計画を立てて、アコムでのキャッシングをスマートに活用しましょう。

アコム

- 申込から最短20分※1で融資可能

- はじめてなら最大30日間利息0円で借りれる

- 限度額800万円と幅広いニーズに対応

| 金利 | 年3.0~18.0% |

| 限度額 | 最大800万円 |

| 審査時間 | 最短20分※1 |

| 融資時間 | 最短20分※1 |

| 無利息期間 | 最大30日間※2 |

| Web完結 | 〇 |

| 申込条件 | ・申込時に20歳以上の方 ・安定した収入と返済能力を有する方 ・アコムの基準を満たす方 |

| パート・ アルバイト | 〇 |

| 学生 | 〇※3 |

※2 適用条件:アコムでのご契約がはじめてのお客さま

※3 10代申込不可

\はじめての方限定!30日間無利息/

-30-300x158.png)

-300x158.png)

-7-300x158.png)

-29-300x158.png)