疑問に思う女性

疑問に思う女性オリックスマネーは総量規制の対象?

疑問に思う人

疑問に思う人年収の1/3以上の増額はできない?

教える人

教える人結論、オリックスマネー総量規制の対象にはなります。

カードローンを利用する前に総量規制の概要について、事前に知っておくことは大切でしょう。

本記事では、オリックスマネーの総量規制と審査の関係、年収の1/3を超える融資を受ける方法について詳しく解説します。

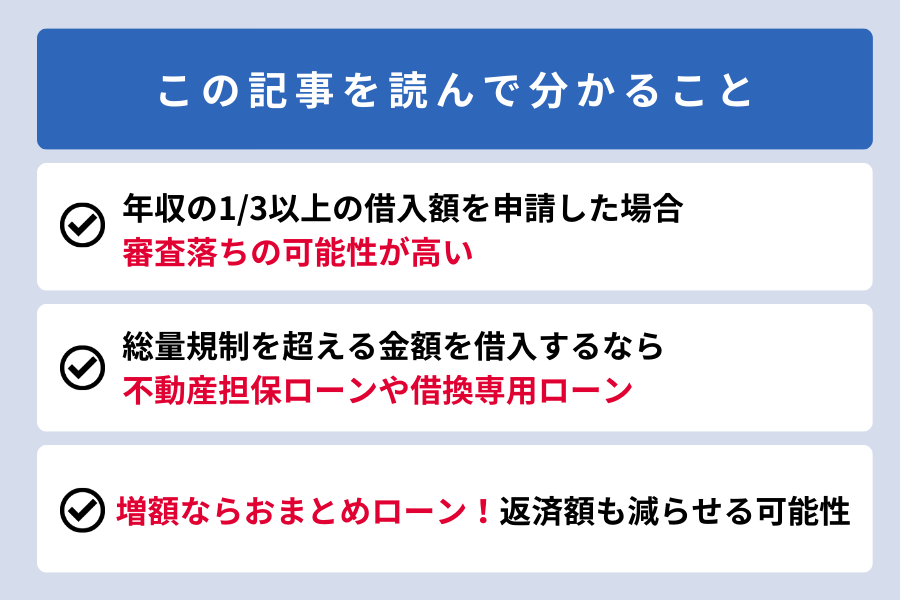

この記事を読んで分かることは以下の3点です。

この記事を読めば総量規制の仕組みや、増額をする為に必要な知識をを習得できるでしょう。

ORIX MONEY(オリックスマネー)

- カードレス・スマホ完結で誰にもバレずに利用可能

- アプリ型 or カード発行型や契約枠が選べて柔軟に利用できる

- Amazonギフト券などの特典サービス有り

| 金利 | 年1.5~17.8% |

| 限度額 | 最大800万円 |

| 審査時間 | 最短60分 |

| 融資時間 | 最短即日 |

| 無利息期間 | なし |

| Web完結 | ○ |

| 申込条件 | 満20歳以上69歳未満で安定した収入がある |

| パート・ アルバイト | ○ |

| 学生 | 不可 |

\ オリックス銀行の口座開設不要で申込みOK/

ORIX MONEY(オリックスマネー)は総量規制の対象?そもそも総量規制とは?

総量規制とは、一人の個人が複数の金融機関から借りる全体量に上限を設ける制度のことです。

貸金業法により定められた総量規制は、年収の3分の1を超える金額を借りることを禁止しています。

オリックス・クレジット株式会社が運営する個人向けのカードローンサービスであるオリックスマネーですが、これは総量規制の対象になるのでしょうか。

ORIX MONEY(オリックスマネー)は総量規制の対象になる

結論から言うと、オリックスマネーは総量規制の対象となります。

総量規制は消費者金融や信販系カードローンなどの「貸金業者」に適用される制度です。

教える人オリックスマネーは貸付業者に分類されるからです!

では、具体的にはどのような影響があるのでしょうか。それは以下のようなものです。

- 年収の1/3を超える借入は不可

- 年収に応じて、借入上限額が限定される

- 複数の消費者金融から借入がある場合、新規借入が制限される可能性がある

このようにオリックスマネーが総量規制の対象となっていることで、これからローンを申し込もうと考えている人は影響を受ける可能性があります。

そもそも総量規制とは”年収の3分の1以上借金できない”規制

前章でオリックスマネーが総量規制の対象となることや、総量規制の制限を受けることで私達がどういった影響を受けるのかを解説してきました。

ただ先程の内容を理解するにはそもそも総量規制がどういったものかを把握する必要があるので、ここからは総量規制という規制について解説を行います。

金融機関に対し、年収の3分の1以上の借入を個人に提供することを制限する規制です。

これは、借り手が過度な債務に陥ることを防ぐための規制であり、適用対象は消費者金融や信販系カードローンなどです。

これは返済することができないような金額を借りることで返済困難に陥るなどといった借り手の過度な借金状態を防ぐことを目的として制定されました。

例えば、年収が300万円の人は、総額の借入が100万円を超えると総量規制の対象となり、それ以上は借りられないということがこの規制によって定められています。

しかし、この規制は全ての金融機関に適用されるわけではありません。

教える人銀行カードローンや住宅ローンなどは総量規制の対象外です。

これらの金融機関は、適用される法律が銀行法といって総量規制が定められている貸金業法とは別の法律だからです。

それぞれの金融機関やサービスによって、総量規制への対応や適用が異なるため、借り入れを考えている方は各金融機関の規約をしっかり確認することが大切です。

また、借り入れをする際には、自分の返済能力を見極め、無理な借り入れをしないことが重要です。

個人事業主は総量規制の対象外

総量規制とは、金融機関が年収の3分の1以上の金額を貸付けないという規制のことを指しますが、この規制は個人事業主には適用されません。

個人事業主とは、自己の技能や労働力を生かして利益を得る個人の事業者のことで、自己の事業のために必要な分だけ労働と時間を投じて稼ぐことができ、その収益が総量規制の対象外となります。

これにより、事業の拡大や投資を行うための資金調達が容易になります

これは個人事業主の収入が不安定であることや、事業資金の調達を円滑に行えるよう配慮されているからです。

生活費等、個人的な消費を目的とした借り入れについては総量規制が適用されるので注意が必要です。

総量規制を超えて借入した場合も、借手に罰則はない

総量規制は主に貸し手側に制限を設け、個々の消費者の借入総額が収入の3分の1を超えないよう調整しています。

しかし、それ以上の金額を借りてしまった場合でも、法律によって借り手が罰せられることはないのです。

ただし、信用情報機関には記録が残ります。その結果、今後他の金融機関からの借入が難しくなる可能性があります。

教える人表面的には罰則がないように見えても、間接的な影響はあります。

この総量規制を理解し、適切な金額を借りるよう心掛けましょう。

総量規制に引っ掛からなくても収入証明書の提出は必要?

オリックスマネーで借りる際、必要になるのが収入証明書です。

これは一言で言うとあなたがいくら稼いでいるのかを証明する資料のことを指します。具体的には、給与明細や源泉徴収票などが該当します。

悩む人

悩む人給与明細や源泉徴収票などはなぜ必要なんだろう?

教える人返済能力があるかどうかを確認するためです。

顔の見えないネット上での借入では信用情報だけでなく、具体的な収入を確認することで、返済能力が確認できるというわけです。

つまり、収入証明書の提出は一見面倒かもしれませんが、あなた自身がきちんと返済できる金額を借りるための大切な手続きなのです。

安易に借金をしすぎて返せなくなる…そんな事態を防ぐためにも、収入証明書の提出は重要なステップと言えるでしょう。

ORIX MONEY(オリックスマネー)で総量規制は審査に影響するのか?

総量規制の対象になったら審査に落ちる

申し込みの際に年収の3分の1以上の借り入れを申し込むと、たとえそれが必要な借り入れであったとしても、その申し込みは審査で落ちることがほとんどです。

また、仮に審査を通過した場合でも総量規制を無視してお金を借りる行為は違法です。

初回で総量規制限度額まで融資を受けられる可能性は低い

悩む人総量規制の範囲ならギリギリまで借りることはできるのかな?

教える人総量規制ギリギリの範囲の借入は審査通過のリスクが高まります。

なぜなら、オリックスマネーも他の金融機関と同じく、借りる側の返済能力を最優先に考えて融資を行うからです。

具体的には、あなたが毎月収入からどれほどの金額を返済に充てられるか、また他の借入がある場合はその返済状況などもしっかりと評価されます。

また「初回からギリギリまで借りる」は、一見魅力的に見えますが、自身の返済能力を超えた借入はリスクが高くなります。

常に自分の返済能力を意識し、安心した取引開始を心がけましょう。

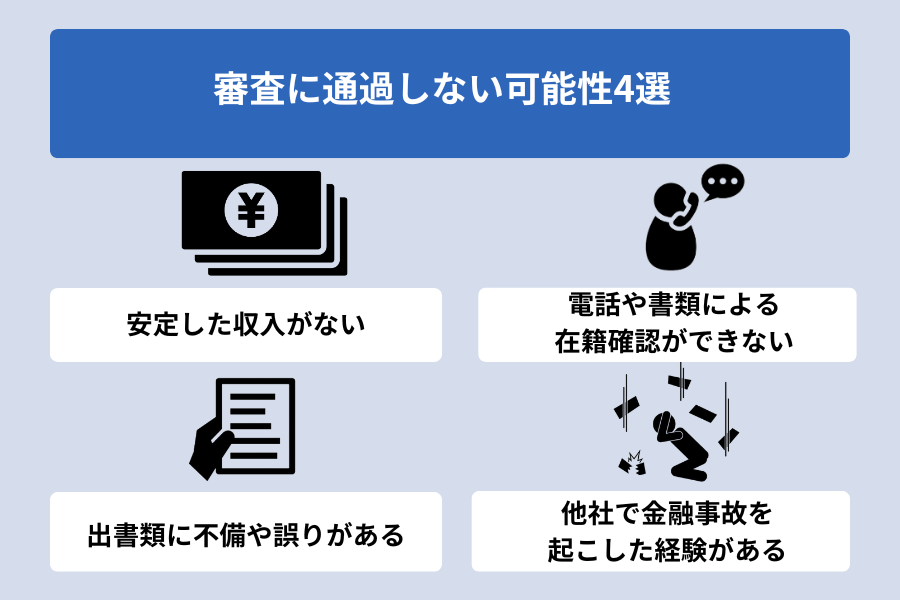

総量規制を超えていなくても審査に通過しない可能性はある

総量規制に引っかからなければカードローンの審査に必ず通るという訳ではありません。

ここからは総量規制以外にも審査に落ちる要素4点を解説していきます。

1.安定した年収がない

安定した年収とは何を意味するのでしょうか?

それはあなたがいくら稼ぐかではありません。その収入がどれだけ一定であるかを指します。

借りたお金をきちんと返せるかどうかの信頼性を銀行や金融機関はとても重視しています。その信頼性を測る一つの基準が、この「安定した年収」なのです。

悩む人アルバイトは安定した年収に入るのかな?

教える人毎月の収入が変動するため、安定とはいえません。

悩む人フリーランサーや個人事業主は?

教える人収入が一定な会社員と比較すると借入難易度は上がるでしょう。

借入する場合、まずは収入の安定度を確認することが大切です。これまでの年収の推移や、今後の見込みなどをしっかりと確認しましょう。

2.電話や書類による在籍確認ができない

在籍確認とは、登録した勤務先で実際に勤務しているかを確認する審査過程のことを指します。これは本人確認の意味合いも含まれる重要なステップです。

具体的には、オリックス・クレジットからあなたが回答した勤務先へ電話がかけられ、あなたが本当にそこで働いているかを確認します。

在籍確認が取れないと、お金を貸す側としては「本当にこの人はお金を返せるのだろうか?」と疑問に感じてローンの審査を通さないことがほとんどです。

こちらの記事でオリックスマネーの在籍確認方法について詳しく解説しています。

教える人勤務先の情報を提供し、信頼できる顧客とアピールしましょう。

3.提出書類に不備や誤りがある

ローンの借り入れ申請をする際にはたくさんの書類を提出する必要があります。このときに注意しなければならないのが、書類不備です。

例えば、50万円以上振込希望の場合に必要な収入証明書ですが、ここに間違いがあると、審査自体が最初から通らなくなってしまいます。

この収入証明書は自分の年収を示すことが主な目的なので、数字が間違っていると希望した額を借りることができません。

また、「住所」や「氏名」など基本的情報でもフォームへの入力時には気をつけて、入力完了後の見直しまでしっかり行いましょう。

教える人審査で特に重要なのは、財務能力と信用情報です。

信用情報とは、身分証明書の名前や住所などが該当します。信用情報は正しく申告する必要があります。

「きちんと借りる」ためには、まず「きちんと書く」ことから始めましょう。

こちらも参照:オリックスマネーの申し込みに必要な書類

4.他社で金融事故を起こした経験がある

金融事故とは、貸金業者や銀行からの借金の返済が滞るなど、債務不履行となった状態を指します。具体的には、クレジットカードの支払い遅れ、自己破産、任意整理、過払い金請求などが該当します。

過去に金融事故を起こしたことがあると、オリックスマネーの審査に通りにくくなります。

なぜなら、金融事故歴があるとあなたがオリックスマネーで借りた際にも同様に破産や支払い遅れが起きるのではみなされるからです。

金融事故の記録は通常5年間保持され、その間はCICなどの信用情報機関で調査が可能です。

教える人過去5年以内に金融事故を起こしている場合、それが審査に影響し得ます。

しかし、必ずしも金融事故があるからといって融資を受けられないわけではありません。例えば、収入が安定している、借入れが少ない等、他の審査項目で高い評価を得られる状況であれば、オリックスマネーの審査に通る可能性もあります。

このようにオリックスマネーでは金融事故の有無が大きな要因となるので、申し込む前に自身の金融状況をよく確認しましょう。それが無事に融資を受けるための第一歩となります。

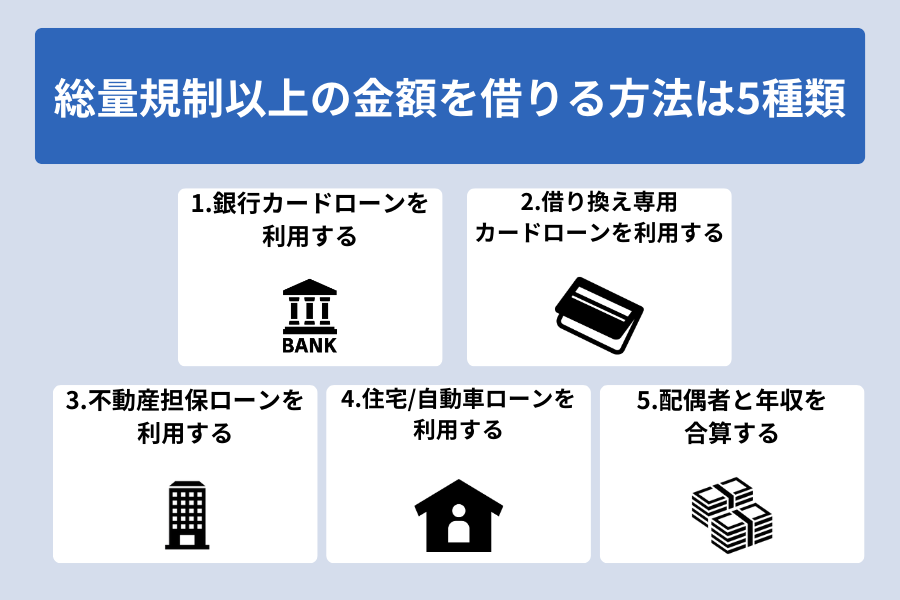

総量規制を超える金額を借りる方法

ここまで総量規制の概要や総量規制以外の審査落ちする要素について解説を行ってきました。

年収の3分の1までに借り入れが規制される総量規制ですが、現実問題として年収の3分の1を超える額を借り入れたいシーンが出てくるかもしれません。

ここからはそのような場面に備えて総量規制を超える金額を借りる方法を解説していきます。

銀行カードローンを利用する

総量規制は私たちが多額の借金を抱えることなく生活できるように制定された法律で、主に消費者金融などの借入に対して適用されます。

しかし、一方でオリックス銀行などの大手銀行カードローンは、貸金業法とは異なる法律である「銀行法」が規制しているため、この総量規制の制約を受けません。

そのため、銀行カードローンならば年収の3分の1以上の金額を借りることが可能です。例えば、年収750万円の人ならば、総量規制が適用されれば250万円を上限にしか借りられませんが、銀行カードローンならその限りではありません。

しかし、注意点として銀行カードローンであればどんな金額でも借りることができるという訳ではなく、金融機関の審査に通る必要があります。

そのため、金額的な面で余裕がほしい場合や急遽大きな資金が必要な場合などは、銀行カードローンの利用を考えてみるといいかもしれませんね。だからと言って無計画な借り入れは避けましょう。あくまで、きちんとした返済計画を持つことが大切です。

借り換え専用カードローンを利用する

総量規制に引っかかって新たな借入ができなくなった場合には、「借り換え専用カードローン」の活用をおすすめします。

教える人「借り換え専用カードローン」とは他のローン業者への借入金を一本化する、すなわち借り換えるための専用ローンです。

この借り換え専用カードローンの申し込みはにはいくつかのメリットがあります。

- 総量規制の適用対象外になる。

- 年収の3分の1以上の金額を借りられる可能性があることを示しています。

- 複数の返済先が1つにまとまる。

- 返済日がバラバラだったり、返済額が分散していたりするために生じる手間や混乱を防げます。

- 低金利が設定されているところもある。

- 元々高金利の負債を低金利の負債に置き換えることで、返済総額が減額したり、月々の返済負担が軽減されるというメリットが期待できます。

全ての悩みが一掃されるわけではありませんが、借り換え専用カードローンは総量規制による借入の制限をクリアする一つの有効な手段と言えます。複数社で借り入れをしていてそれぞれに返済をしたい場合は借り換え専用ローンの利用を検討してみましょう。

不動産担保ローンに申込する

もしあなたが家やマンションなどの不動産を持っているなら、それを担保にしてお金を借りる方法があります。それがいわゆる「不動産担保ローン」です。

このローンはその名の通り、不動産を担保にしますから、総量規制の影響を受けません。つまり、年収の3分の1を超える借入が可能なのです。

次に、ここで「不動産担保ローンを利用するメリット」について見てみましょう。

- 総量規制の対象外

- 毎月返済負担が少なくなる可能性があります。なぜなら、借入額が大きくなっても、返済期間を長くすれば月々の返済額はリーズナブルに保つことができます。

- 利息が低い

- 一般的には消費者金融やカードローンなどよりも金利が低く、よりお得に借入することが可能です。

- 大きな金額を借りられる

- 不動産の価値によっては、大きな金額を借りることが可能です。

ただし、もちろんデメリットもあります。担保となる不動産を失うリスクがあること、実際には住宅ローンやその他の債務と合わせて、耐え難い負担となることもあります。借入をする際には、よく考えてから決めることが大切です。

住宅ローン/自動車ローンを契約する

年収の3分の1を超える金額を借りたい理由が家を買うためだったり車を買うためである場合は、カードローンではなく住宅ローンや自動車ローンを利用するようにしましょう、

住宅ローンや自動車ローンは、通常の消費者金融よりも利子が低く設定されており、大きな額のお金を借りることが可能です。そのため、総量規制に引っかかりがちな人でも安心して借り入れができます。

教える人住宅や車という形での「担保」が存在するため、貸す側(銀行や金融機関など)が安心して貸し出すことができるからです。

さらに、住宅ローンや自動車ローンを適切に活用することで、今後の総量規制に引っかかるリスクを減らすことも可能です。

たとえば、車を購入するために100万円の借り入れを予定していたとします。それなら、車を買うための自動車ローンを使って90万円を借り、残りの10万円だけを消費者金融などから借りれば、総量規制に抵触する可能性を減らすことができます。

ただし、住宅ローンや自動車ローンを利用する際は、住宅や自動車はお金を借りる目的が明確であることが必要です。

つまり、「お金がほしいから車を買いたい」という理由ではなく、「車が必要だからお金を借りたい」という明確な目的が求められます。また、この方法で借り入れるには審査が厳しい傾向にありますから、必ず事前にその点を確認しておきましょう。

以上、総量規制でお金を借りられない場合の一つの方法、住宅ローンや自動車ローンの利用について説明しました。この方法が自分に合うかどうかは、個々の生活状況や金銭の必要性、そして融資を受けられるかどうかの審査結果etc…

様々な要素によるので自己判断により利用しましょう。

配偶者の同意の上、年収を合算する

配偶者の同意を貰い、年収を合算するという方法は、総量規制の枠を超えてお金を借りるための選択肢の一つとなります。総量規制自体は個々の借り手の年収の3分の1までしか借りることが出来ません。

ただこの場合、今直面しているお金に関する課題を解決するには不足する場合もあります。

ここで考えられる手段として考えられるのがベルーナノーティスのようなサービスが提供する「配偶者貸付」です。これは配偶者が同意するという条件のもと、夫婦での合算年収を基準に総量規制の枠を設定するものです。

といった流れになります。これにより、配偶者が固定収入を得ている場合、個人だけではなく夫婦全体の収入に基づいて借入額を増やすことが可能となります。

ただし、同意する配偶者も自身の信用情報に影響が出る可能性があるため、その点をよく理解した上で進めることが重要です。

配偶者貸付は特に大きな出費が予想される場合や、急にお金が必要となった場合など、一人だけの年収では賄いきれない状況で役立つでしょう。

借りる前にはしっかりと返済能力を見極めるとともに、配偶者とのコミュニケーションを確かに取りましょう。

ORIX MONEY(オリックスマネー)で総量規制を超える借入額に増額する方法

最後にオリックスマネーで総量規制の制限を超えて借りる方法について解説します。オリックスマネーは総量規制の制限を受けますから基本としては年収の3分の1を超える借り入れをすることはできません。

しかし、オリックスマネーのおまとめローンを利用することで、この問題を解決することができます。

オリックスマネーのおまとめローンは、金利が3.0%~17.8%と他の金融機関と比べても競争力があります。また、最短で翌営業日融資も可能です。

では、このおまとめローンを利用する際のメリットとデメリットを見てみましょう。

- 複数の借入金を一つにまとめることで毎月の返済額や管理がシンプルになります。

- 他社からの借入がある場合でも、総量規制に抵触せず増額融資を受けることが可能です。

- 金利が低いので、長期的にみれば返済総額が軽減される可能性があります。

- 借り換えるには新たな審査が必要なため、審査結果によっては利用できない場合があります。

- 複数の借入金を一つにまとめると、ローンの返済期間が延長されるため、結果的に利息分が増える可能性もあります。

これらを踏まえて、自分の経済状況や返済計画を考えつつ、最適な方法を選ぶことが大切です。金融商品は選択肢が多いので、各々の特徴を理解し、賢く活用していきましょう。

ORIX MONEY(オリックスマネー)のおまとめローンがおすすめ!返済額も減らせる可能性!

そんな便利なオリックスマネーのおまとめローンですが、スペックを見てどのような商品なのか確認してみましょう。

| 項目 | 詳細 |

|---|---|

| 申し込み方法 | アプリもしくはWEB |

| 融資時間 | 最短翌日営業日 |

| 審査時間 | 最短翌日営業日 |

| 無利息期間 | なし |

| 金利 | 年3.0%~17.8% |

| 借入限度額 | 50~500万円 |

| 提携ATM数 | 全国100,000台以上 |

| 申し込み可能な対象 | 1.日本国内に居住 2.年齢満20歳以上64歳まで 3.毎月定期収入がある方 |

| 郵送物有無 | アプリでの申し込みの場合は郵送物なし |

| 電話連絡有無 | 有り |

| 連帯保証人有無 | 原則なし |

| 返済方式 | 元利込定額返済 / ボーナス返済可 |

こちらがオリックスマネーのおまとめローンの基本情報です。通常のオリックスマネーのカードローンとは違うスペックの部分があるので申込みの際には注意しましょう。

なお、オリックスマネーの通常ローンと違う箇所は赤字で記載してあります。

まとめ|ORIX MONEY(オリックスマネー)の総量規制について

以上オリックスマネーの総量規制に関する解説でした。最後に本ページの内容をおさらいしましょう。

- オリックスマネーは総量規制の対象

- 総量規制に引っかかる場合はオリックスマネーの審査に落ちる

- 総量規制以外にも審査に落ちる要素はある

- 総量規制の規制を超えてオリックスマネーでお金を借りたい場合はおまとめローンがおすすめ

本ページの内容がお役に立てば幸いです!

ORIX MONEY(オリックスマネー)

- カードレス・スマホ完結で誰にもバレずに利用可能

- アプリ型 or カード発行型や契約枠が選べて柔軟に利用できる

- Amazonギフト券などの特典サービス有り

| 金利 | 年1.5~17.8% |

| 限度額 | 最大800万円 |

| 審査時間 | 最短60分 |

| 融資時間 | 最短即日 |

| 無利息期間 | なし |

| Web完結 | ○ |

| 申込条件 | 満20歳以上69歳未満で安定した収入がある |

| パート・ アルバイト | ○ |

| 学生 | 不可 |

\ オリックス銀行の口座開設不要で申込みOK/

-1-300x158.png)

-300x158.png)