疑問に思う人

疑問に思う人dスマホローンはどんなカードローンなの?

疑問に思う人

疑問に思う人dスマホローンのサービスは自分にメリットがある?

疑問に思う人ドコモユーザーだけどdスマホローンでどのくらお得に借り入れできる?

教える人

教える人dスマホローンはドコモユーザーの人にお得な特典があるカードローンです!

普段からドコモの回線やサービスを利用している人にとって、非常にメリットを感じられるでしょう。

そんなdスマホローンは申し込み者数は急増しており、累計貸付実行額が700億円※を突破した人気サービスとなっています。

※引用元:個人向けローンサービス「dスマホローン」の累計貸付実行額が700億円を突破 | 株式会社NTTドコモのプレスリリース

この記事では、dスマホローンの人気の理由を徹底解説します。

教える人

教える人dスマホローンで自分に合った借り入れができるかどうか確認していきましょう!

dスマホローン

- ドコモのサービス利用状況(※1)に応じて最大年率3.0%金利優遇

- 来店不要!申込~契約までスマホで完結

- d払い残高借入なら月1,000円~借入可能(※2)

| 基準金利 | 3.9%~17.9%(実質年率) 優遇適用後金利 0.9%~17.9%(実質年率) |

| 限度額 | 1万円以上300万円以内(1万円単位) |

| 審査時間 | 最短即日(※3) |

| 融資時間 | 最短即日融資(※4) |

| 無利息期間 | なし |

| Web完結 | 〇 |

| 申込条件 | ・審査申込時の年齢が満20歳以上満68歳以下の日本国内に居住する個人の方 ・ドコモ所定の要件を全て満たす方 ・安定した収入がある方 ・審査申込者本人名義のドコモ所定の携帯回線契約を締結している方又はdアカウントを保有されている方 ・株式会社NTTドコモが発信するSMS(ショートメッセージサービス)を受信できる方 |

| パート・ アルバイト | ○ |

(※2)d払い残高をご利用いただく場合は、d払いアプリのダウンロード、d払い残高の利用登録および本人確認が必要です。(d払い残高種別が「現金バリュー」の場合のみご利用いただけます。)

(※3)年末年始を除く。17時までのお申込みに限ります。申込み状況等により、翌営業日以降の審査となる場合がございます

(※4)システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

\ 会員ランク特典30日間無利息キャンペーン中/

dスマホローンの基本情報と特徴

dスマホローンは、2022年7月に開始されたNTTドコモが提供するローンサービスです。

ドコモユーザーを対象に、利便性の高いローン機能をスマホかつアプリで全ての手続きを完了できる点が特徴です。

また、利用者にはdポイントの特典があり、ドコモの回線やdカードを活用することで金利優遇も受けられます。

dスマホローンの活用により日常の急な出費に備えるため、情報をしっかり確認しましょう。

dスマホローンのスペック

dスマホローンの主なスペックを確認しましょう。

| 契約極度額 | 1万円以上300万円以内 (1万円単位) |

|---|---|

| 貸付利率(実質年率) | 優遇適用後金利 0.9%~17.9%(実質年率) 基準金利 3.9%~17.9%(実質年率) ※ドコモ回線やその他ドコモサービスのご利用状況に応じて、最大年率3.0%の金利優遇が適用されます。適用条件詳細はこちら:https://loan.docomo.ne.jp/borrow/benefit/ |

| 返済方式 | 残高スライド元利定額リボルビング方式 |

| 返済期間・返済回数 | 最終借入後原則 最長8年1ヶ月(96回) |

| 担保・連帯保証人 | 不要 |

| 遅延損害金(年率) ※賠償額の元本に対する割合 | 20.0% |

| 申込条件 | ・審査申込時の年齢が満20歳以上満68歳以下の方 ・日本国内に居住する個人の方 ・安定した収入がある方(パート・アルバイト可) ・審査申込者本人名義のドコモ所定の携帯回線契約を締結している又はdアカウントを保有されている方 ・株式会社NTTドコモが発信するSMS(ショートメッセージサービス)を受信できる方 |

こうしたスペックにより、ドコモユーザーを中心に多くの方が利用しています。

教える人金利優遇や無利息期間キャンペーンもあるため初めてカードローンを利用する方にも安心です。

dスマホローンの特徴

※2 1,000円からのお借入れはd払い残高の利用のみとなります。

※3 d払い残高をご利用いただく場合は、d払いアプリのダウンロード、d払い残高の利用登録および本人確認が必要です。(d払い残高種別が「現金バリュー」の場合のみご利用いただけます。)

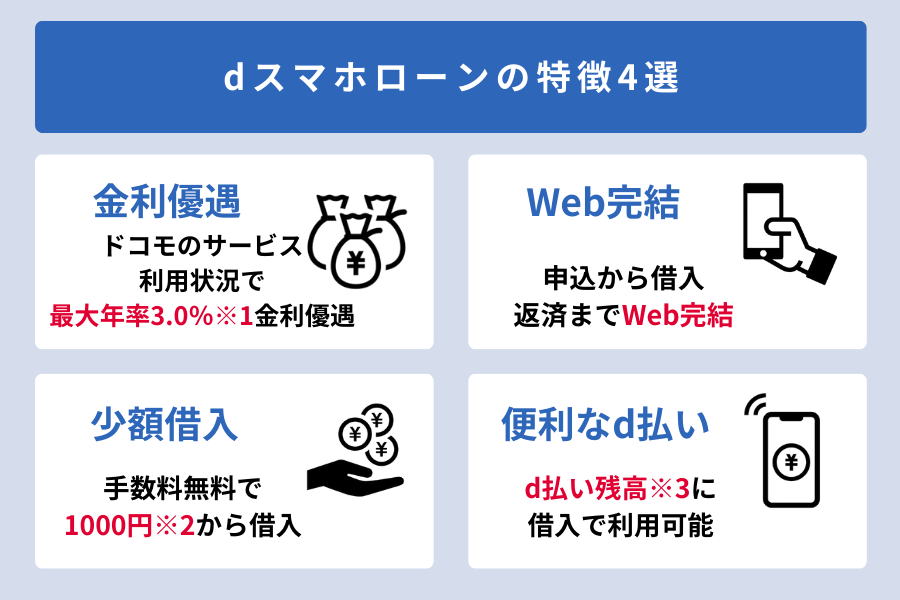

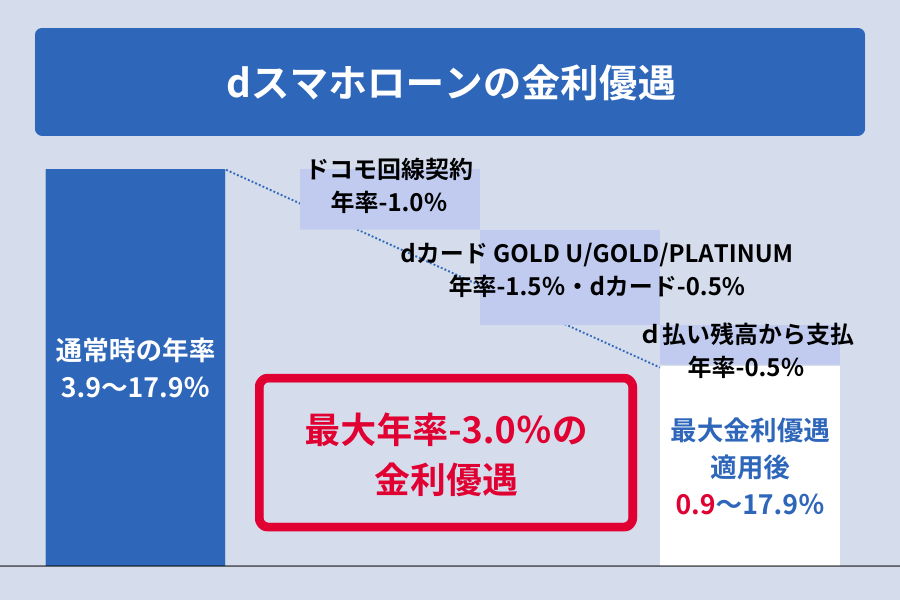

1. ドコモの回線やサービス利用で最大年率3.0%の金利優遇あり

dスマホローンでは、ドコモの回線やサービスを利用していると、金利が最大年率3.0%まで優遇される特典があります。

これにより、普段よりもお得に資金を借りることができます。

2. 申込から借り入れまでスマホで簡単完結

dスマホローンのもうひとつの大きな特徴は、申し込みから借り入れまでをスマホ1台で完結できるところです。

面倒な手続きもなく、場所を選ばずに素早く申し込めるのは大きなメリットです。

3. 手数料無料で1,000円から借入可能

手数料がかからず、最低1,000円からの借入が可能です。

ただし、1,000円からのお借入れはd払い残高の利用のみです。

この少額借り入れにより、必要以上の借りすぎを防ぎ、賢くローンを利用することができます。

4. d払いですぐに利用可能

借り入れた資金は、d払い残高※にそのまま借り入れ金をチャージすることが可能で、借入後すぐにd払いで普段の買い物で利用可能となります。

日常の支払いに困った時に、すぐ役立つのが嬉しいポイントです。

※ d払い残高をご利用いただく場合は、d払いアプリのダウンロード、d払い残高の利用登録および本人確認が必要です。(d払い残高種別が「現金バリュー」の場合のみご利用いただけます。)

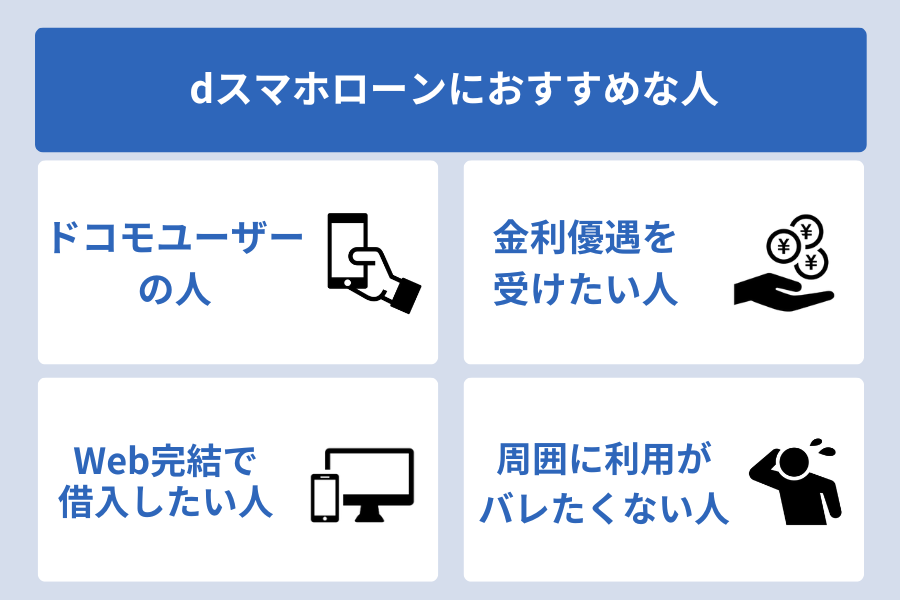

dスマホローンのメリット・デメリット|どんな人におすすめ?

dスマホローンは、特に次のような人におすすめです。

dスマホローンのメリット

- メリット1:ドコモユーザーは最大年率3.0%の金利

ドコモの利用状況に応じて金利優遇を受けることが可能 - メリット2:審査申込~契約までスマホ1台で完結・土日も含めて即日融資に対応

スマホ1台で審査申込から契約まで完結可能で、土日も含め即日融資に対応 - メリット3:無利息サービスキャンペーン中

会員ランク特典 dスマホローン利息無料キャンペーン中。

契約日から30日間、会員ランクに応じた借入残高まで利息0円とさらにお得 - メリット4:限度額が他の新規参入業者よりも高い

限度額が300万円となっており、dスマホローンと同じ新規の金融業者と比べると高い水準 - メリット5:郵送物がなく周りにばれにくい

Web完結で郵送物もないため家族や職場など周りの人に利用がばれにくい

dスマホローンのデメリット

- デメリット1: 審査申込時、dアカウントが必要

申し込みにはdアカウントの作成が必要

※アカウントを持っていない場合は、初めに作成が必須 - デメリット2: 金利優遇はドコモユーザーのみ

金利優遇はドコモユーザー限定ですが、後にドコモユーザーになれば特典を受けられる可能性あり

dスマホローンは審査が甘い?申込条件や審査基準を紹介

dスマホローンを利用する際、審査は重要なステップです。

dスマホローンの申込条件や審査基準について詳しく解説します。

そのメリットや、他のローンサービスとの差異を理解し、適切な選択をするための情報を集めましょう。

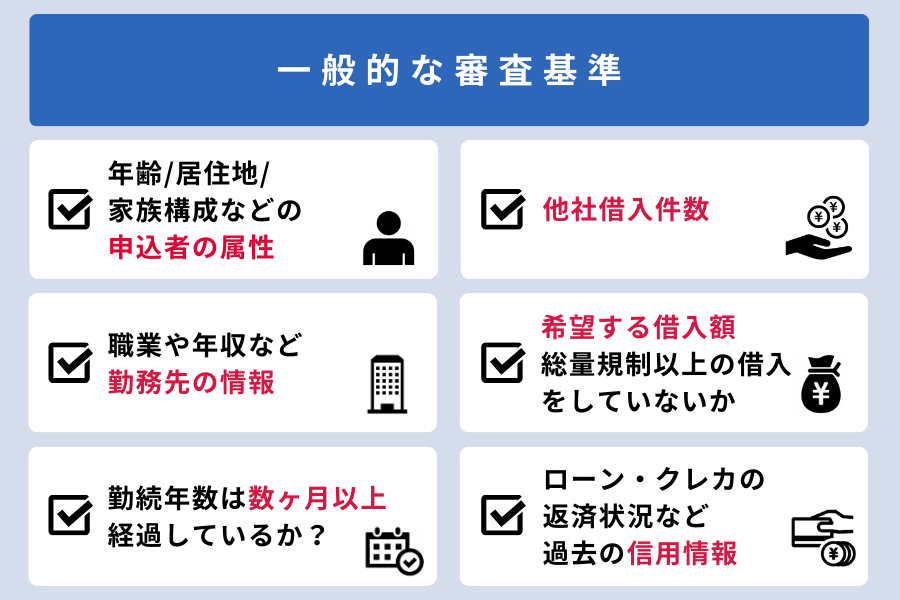

dスマホローンの審査は甘くない!│審査を通過するためには?

dスマホローンに申し込む際、多くの人が気にするのは審査の厳しさでしょう。

下記のような一般的な審査基準がしっかりと確認されます。

審査を通過するには下記の6つのポイントを確認しておくとよいでしょう。

これらの情報に基づき、総合的に判断されます。

審査に通るためには、安定した収入や過去の返済履歴が重要視されるので、申し込みの際はしっかり準備しましょう。

教える人dスマホローンは総量規制の対象となります。

この規制により借り手が過度な債務に陥ることを防ぐことができます。

dスマホローンの申込条件

dスマホローンを利用するための申込条件は、以下のように定められています。

- 審査申込時の年齢が満20歳以上満68歳以下の日本国内に居住する個人の方

- 安定した収入がある方

- 審査申込者本人名義のドコモ所定の携帯回線契約を締結している方又はdアカウントを保有されている方

- ドコモが発信するSMS(ショートメッセージサービス)を受信できる方

このように、基本的な申込条件を満たしていれば申し込みできるので、まずは確認してみましょう。

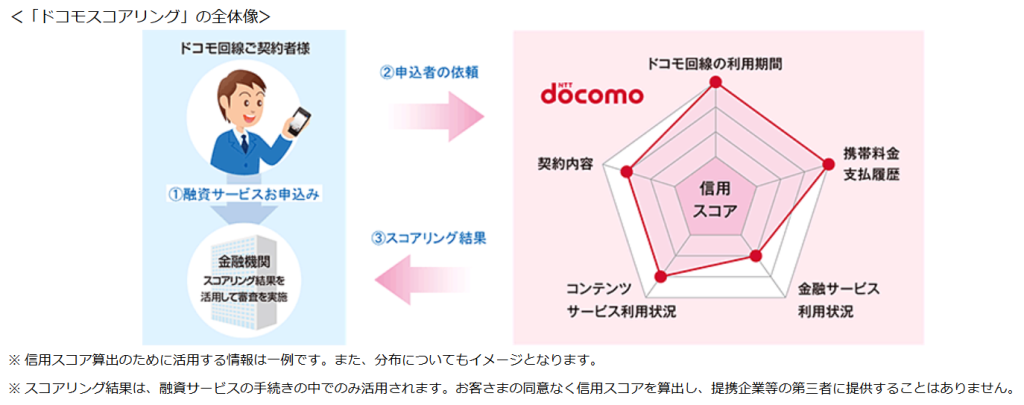

dスマホローンの審査基準│ドコモ独自の審査

dスマホローンの審査基準はドコモ独自の審査を利用しています。

このシステムは申込者の信用力を多面的に評価し、融資可能かを判断しますが、詳しい基準は公開されていません。

- ドコモの回線の利用期間

- 携帯料金支払い履歴

- 金融サービス利用状況

- コンテンツサービス利用状況

- 契約内容

これらの情報を総合的に判断し、審査結果が決定されます。

ドコモの独自の審査により、よりパーソナライズされた審査が実施されているのです。

申し込みの際は、正確な情報を提供することが重要です。

dスマホローンの保証会社はどこ?

dスマホローンは、通常のカードローンと異なり、特定の保証会社が存在しません。

ドコモは銀行カードローンの保証会社としての役割を担っていたこともあり、与信審査を行える貸金業者になります。

| 登録番号 | 関東財務局長(7)第01421号 ※第003506号 |

|---|---|

| 貸金業者名 | 株式会社NTTドコモ |

つまり、ドコモは金融機関に依存せず、自社独自の基準で信用判断を行えるのです。

これにより、他社の保証会社を通じた審査とは異なるプロセスが特徴です。

ドコモの審査プロセスは、ドコモユーザーに特化した柔軟性を持ちながらも、しっかりとした基準を保っています。

dスマホローンの審査にかかる時間│最短即日※

dスマホローンは、最短で即日審査※も可能です。

※年末年始を除く。17時までのお申込みに限ります。申込み状況等により、翌営業日以降の審査となる場合がございます。

また、土日も含めて即日審査に対応しているため、急な出費に安心のサービスです。

オペレーター

オペレーター増額申請もアプリやWebで簡単に申請ができ、最短当日に審査回答がきます。

dスマホローンの審査通過する為にできる5つのこと

dスマホローンの審査を通過するためにできることを確認していきましょう。

- 申込条件の確認

- 借入希望金額は総量規制の範囲内で

- 勤続年数が短い人は待てるなら数ヵ月待ってから申込

- dスマホローン申込後、他カードローンに申込しない

- 過去金融事故でブラックリスト入りしてる場合は申込を控える

初回利用の人の借入希望額は10万円ほどとしておいた方が審査に通過しやすいでしょう。

また、一般的な審査では過去の信用情報等も加味されます。

教える人金融トラブルを起こすと登録情報が5年間保有されるため、信用情報が消えた後に申し込みすることをおすすめします。

dスマホローンの在籍確認は勤務先に電話確認がくるのか?

dスマホローンの申し込みを考える際、多くの方が気にするのが「在籍確認」の手続きです。

在籍確認とは、申込者が申請した勤務先で実際に働いているかを確認するためのプロセスです。

ドコモのスムーズな審査を受け、安心して利用を始めるためにも、この点を理解しておくことは大切です。

dスマホローンは在籍確認が行われるのはこんな人

dスマホローンを利用する際に在籍確認が行われる場合があります。

以下の場合に、在籍確認が必要となるので確認をしておきましょう。

- 収入の安定性や職場の確認が必要な場合

- 申込者の勤務先情報が不明瞭な場合

- 提供された情報に不備がある場合

- 信用情報に傷がついている場合

これらの状況において、正確な情報を得るために在籍確認が行われます。

在籍確認は、申込者の職場に電話で行われることが多く、あらかじめ職場に連絡を取ることをお勧めします。

dスマホローンをスムーズに利用するためには、正確な情報を提供し、必要に応じて在籍確認の準備をしておきましょう。

dスマホローンが在籍確認が来る連絡先や手順

dスマホローンの在籍確認は、主に審査の一環として行われます。

どちらの方法で行われるかは、申込者の勤務形態によって異なります。

1.職場に連絡が来る場合│会社員・パート・アルバイトの方

会社員やパート、アルバイトの方は、応募した職場に電話連絡がいくことがあります。

このとき、dスマホローンの担当者が会社名を名乗ることはなく、「個人の名前」で連絡します。

目的は、本当にその職場に在籍しているかを確認するためのものです。

オペレーター

オペレーター在宅ワーカーの人も会社所在地の連絡先に在籍確認の電話が行く点を認識しておきましょう。

2.書類提出の場合│自営業・個人事業主の方

自営業や個人事業主の場合は、勤務先への電話が難しいため、必要な書類を提出する形で在籍確認を行います。

例えば、確定申告書や収入証明書が必要になることがあります。

注意深く指示を確認し、期限内に適切な書類を用意することが大切です。

dスマホローン

- ドコモのサービス利用状況(※1)に応じて最大年率3.0%金利優遇

- 来店不要!申込~契約までスマホで完結

- d払い残高借入なら月1,000円~借入可能(※2)

| 基準金利 | 3.9%~17.9%(実質年率) 優遇適用後金利 0.9%~17.9%(実質年率) |

| 限度額 | 1万円以上300万円以内(1万円単位) |

| 審査時間 | 最短即日(※3) |

| 融資時間 | 最短即日融資(※4) |

| 無利息期間 | なし |

| Web完結 | 〇 |

| 申込条件 | ・審査申込時の年齢が満20歳以上満68歳以下の日本国内に居住する個人の方 ・ドコモ所定の要件を全て満たす方 ・安定した収入がある方 ・審査申込者本人名義のドコモ所定の携帯回線契約を締結している方又はdアカウントを保有されている方 ・株式会社NTTドコモが発信するSMS(ショートメッセージサービス)を受信できる方 |

| パート・ アルバイト | ○ |

(※2)d払い残高をご利用いただく場合は、d払いアプリのダウンロード、d払い残高の利用登録および本人確認が必要です。(d払い残高種別が「現金バリュー」の場合のみご利用いただけます。)

(※3)年末年始を除く。17時までのお申込みに限ります。申込み状況等により、翌営業日以降の審査となる場合がございます

(※4)システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

\ 会員ランク特典30日間無利息キャンペーン中/

dスマホローンの金利や利息を紹介

dスマホローンは年利3.9%から17.9%の金利で、全国的に知られる消費者金融と比較しても十分に競争力のある設定です。

ドコモユーザーの場合、金利の優遇が受けられ、より低利での借り入れが可能です。

利息は基本的には借り入れた金額と期間に応じて計算されるため、事前にどれくらいの利息がかかるのかをシミュレーションすることをおすすめします。

dスマホローンの金利は年3.9%~17.9%!他社ローンと比較

dスマホローンの金利は年率3.9%から17.9%となっており、他のカードローンと比較しても競争力のある設定です。

このセクションでは、dスマホローンと他社の消費者金融および銀行カードローンの金利を比較してみましょう。

【消費者金融との比較】

| サービス名 | 実質年率 |

|---|---|

| dスマホローン(通常金利) | 年3.9%~17.9% |

| dスマホローン(金利優遇後) | 年0.9%~17.9% |

| アコム | 年3.0~18.0% |

| プロミス | 年4.5~17.8% |

| SMBCモビット | 年3.0~18.0% |

| レイク | 年4.5%~18.0% |

まず、消費者金融の例としてアコムを挙げると、金利は年3.0%から18.0%です。

【銀行カードローンとの比較】

| サービス名 | 実質年率 |

|---|---|

| dスマホローン(通常金利) | 年3.9%~17.9% |

| dスマホローン(金利優遇後) | 年0.9%~17.9% |

| 三菱UFJ銀行カードローン | 年1.8~14.6% |

| みずほ銀行カードローン | 年2.0~14.0% |

| 横浜銀行カードローン | 年1.5~14.60% |

| 千葉銀行カードローン | 年1.4~14.80% |

一方、代表的な銀行カードローンであるみずほ銀行カードローンは年2.0%から14.0%です。

さらに、dスマホローンはドコモの回線やサービス利用で最大年率3.0%の金利優遇を受けられるため、下限金利が0.9%になり、この金利は銀行カードローンより低い金利になります。

利息を抑えたい方は、dスマホローンを利用して金利優遇サービスでお得に借り入れすることをおすすめします。

スマホ見る人

スマホ見る人dスマホローンでは無利息キャンペーンも実施しているためさらに金利を抑えることが可能です!

dスマホローンの金利優遇がうけられる条件

dスマホローンの金利優遇はどんな人が対象になってくるのでしょうか。

| 金利優遇対象の詳細 | 優遇金利(実質年率) |

|---|---|

| ドコモの回線 | -1.0% |

| dカード GOLD U/GOLD/PLATINUMを契約している人 (dカードを契約している人) | -1.5% (-0.5%) |

| d払い残高からの支払い状況 | -0.5% |

| 計 | 最大-3.0% |

これらの条件を満たすことで、dスマホローンの利用がよりお得になります。

また、金利優遇の見直しは毎月1回行われ、返済遅延をすると金利優遇が適用されなくなってしまいます。

対象のドコモサービスを継続して遅延のなく利用した人が金利優遇を受け続けることができるのです。

オペレーターdスマホローンは、dカードやdカード GOLD、dカード GOLD Uのキャッシング枠と併用することはできません。

金利優遇に関する詳しい内容が知りたい人はこちらの記事も確認しましょう。

dスマホローンの利息の計算方法

dスマホローンの利息は借り入れた金額とご自身の適用金利、そして借り入れ期間で決まります。

基本的な計算方法は下記の通りです。

※うるう年は366日で計算します

※利用日数は借入日の翌日から返済日までの日数のこと

※利息は借入日の当日は利息計算期間外となる

明るい人

明るい人利息は借入した当日にはかからないのね!

この計算式に基づき、具体的な利息額を算出してみましょう。

例)借り入れ残高が10万円、借り入れ利率が17.9%、利用日数が30日だった場合の利息

※借り入れ日当日は利息の計算の対象外となるので30日から1日引いた29日で計算

100,000円×17.9%÷365日×29日=1,422円

また、前もって計算しておくことで返済計画を立てやすくなるでしょう。

教える人遅延損害金などの詳しい計算方法を確認したい人はこちらの記事も確認しましょう。

借入残高ごとの約定返済金額一覧│返済額の決定方法

dスマホローンの返済額は、借入残高によって決まります。

一般的には、借入額が大きくなるほど、毎月の約定返済金額も増加します。

| 借入残高 | 毎月の返済金額 |

|---|---|

| 1円~20,000円 | 1,000円 |

| 20,001円~50,000円 | 2,000円 |

| 50,001円~70,000円 | 3,000円 |

| ~ | ~ |

| 1,000,001円~1,040,000円 | 19,000円 |

| 1,040,001円~1,090,000円 | 20,000円 |

| 1,090,001円~1,150,000円 | 21,000円 |

| ~ | ~ |

| 2,850,001円~2,900,000円 | 53,000円 |

| 2,900,001円~2,960,000円 | 54,000円 |

| 2,960,001円~3,000,000円 | 55,000円 |

また、返済額は元金と利息合わせた金額のため、利息の影響も考慮することがおすすめです。

教える人上記の約定返済金額一覧は最低返済額であり、月々の引き落とし金額となります。それ以上の金額を返済していきたい人は随時追加返済を行いましょう。

dスマホローンの利息がいくらかかるか借入額ごとにシミュレーション

dスマホローンの利息は、借入額と借入期間によって異なります。

以下の返済シミュレーションで、具体的な利息額を確認しましょう。

▼返済表一覧(金利:17.9%)

| 回数 | 返済月額 | 元金分 | 利息分 | 返済後残高 |

| 1 | ¥4,987 | ¥3,496 | ¥1,491 | ¥96,504 |

| 2 | ¥4,987 | ¥3,548 | ¥1,439 | ¥92,956 |

| 3 | ¥4,987 | ¥3,601 | ¥1,386 | ¥89,355 |

| 4 | ¥4,987 | ¥3,655 | ¥1,332 | ¥85,700 |

| 5 | ¥4,987 | ¥3,709 | ¥1,278 | ¥81,991 |

| 6 | ¥4,987 | ¥3,764 | ¥1,223 | ¥78,227 |

| 7 | ¥4,987 | ¥3,821 | ¥1,166 | ¥74,406 |

| 8 | ¥4,987 | ¥3,878 | ¥1,109 | ¥70,528 |

| 9 | ¥4,987 | ¥3,935 | ¥1,052 | ¥66,593 |

| 10 | ¥4,987 | ¥3,994 | ¥993 | ¥62,599 |

| 11 | ¥4,987 | ¥4,054 | ¥933 | ¥58,545 |

| 12 | ¥4,987 | ¥4,114 | ¥873 | ¥54,431 |

| 13 | ¥4,987 | ¥4,176 | ¥811 | ¥50,255 |

| 14 | ¥4,987 | ¥4,238 | ¥749 | ¥46,017 |

| 15 | ¥4,987 | ¥4,301 | ¥686 | ¥41,716 |

| 16 | ¥4,987 | ¥4,365 | ¥622 | ¥37,351 |

| 17 | ¥4,987 | ¥4,430 | ¥557 | ¥32,921 |

| 18 | ¥4,987 | ¥4,496 | ¥491 | ¥28,425 |

| 19 | ¥4,987 | ¥4,563 | ¥424 | ¥23,862 |

| 20 | ¥4,987 | ¥4,632 | ¥355 | ¥19,230 |

| 21 | ¥4,987 | ¥4,701 | ¥286 | ¥14,529 |

| 22 | ¥4,987 | ¥4,771 | ¥216 | ¥9,758 |

| 23 | ¥4,987 | ¥4,842 | ¥145 | ¥4,916 |

| 24 | ¥4,989 | ¥4,916 | ¥73 | ¥0 |

▼返済表一覧(金利:3.9%)

| 回数 | 返済月額 | 元金分 | 利息分 | 返済後残高 |

| 1 | ¥4,338 | ¥4,013 | ¥325 | ¥95,987 |

| 2 | ¥4,338 | ¥4,027 | ¥311 | ¥91,960 |

| 3 | ¥4,338 | ¥4,040 | ¥298 | ¥87,920 |

| 4 | ¥4,338 | ¥4,053 | ¥285 | ¥83,867 |

| 5 | ¥4,338 | ¥4,066 | ¥272 | ¥79,801 |

| 6 | ¥4,338 | ¥4,079 | ¥259 | ¥75,722 |

| 7 | ¥4,338 | ¥4,092 | ¥246 | ¥71,630 |

| 8 | ¥4,338 | ¥4,106 | ¥232 | ¥67,524 |

| 9 | ¥4,338 | ¥4,119 | ¥219 | ¥63,405 |

| 10 | ¥4,338 | ¥4,132 | ¥206 | ¥59,273 |

| 11 | ¥4,338 | ¥4,146 | ¥192 | ¥55,127 |

| 12 | ¥4,338 | ¥4,159 | ¥179 | ¥50,968 |

| 13 | ¥4,338 | ¥4,173 | ¥165 | ¥46,795 |

| 14 | ¥4,338 | ¥4,186 | ¥152 | ¥42,609 |

| 15 | ¥4,338 | ¥4,200 | ¥138 | ¥38,409 |

| 16 | ¥4,338 | ¥4,214 | ¥124 | ¥34,195 |

| 17 | ¥4,338 | ¥4,227 | ¥111 | ¥29,968 |

| 18 | ¥4,338 | ¥4,241 | ¥97 | ¥25,727 |

| 19 | ¥4,338 | ¥4,255 | ¥83 | ¥21,472 |

| 20 | ¥4,338 | ¥4,269 | ¥69 | ¥17,203 |

| 21 | ¥4,338 | ¥4,283 | ¥55 | ¥12,920 |

| 22 | ¥4,338 | ¥4,297 | ¥41 | ¥8,623 |

| 23 | ¥4,338 | ¥4,310 | ¥28 | ¥4,313 |

| 24 | ¥4,327 | ¥4,313 | ¥14 | ¥0 |

▼返済表一覧(金利:3.9%)

| 回数 | 返済月額 | 元金分 | 利息分 | 返済後残高 |

| 1 | ¥4,205 | ¥4,130 | ¥75 | ¥95,870 |

| 2 | ¥4,205 | ¥4,134 | ¥71 | ¥91,736 |

| 3 | ¥4,205 | ¥4,137 | ¥68 | ¥87,599 |

| 4 | ¥4,205 | ¥4,140 | ¥65 | ¥83,459 |

| 5 | ¥4,205 | ¥4,143 | ¥62 | ¥79,316 |

| 6 | ¥4,205 | ¥4,146 | ¥59 | ¥75,170 |

| 7 | ¥4,205 | ¥4,149 | ¥56 | ¥71,021 |

| 8 | ¥4,205 | ¥4,152 | ¥53 | ¥66,869 |

| 9 | ¥4,205 | ¥4,155 | ¥50 | ¥62,714 |

| 10 | ¥4,205 | ¥4,158 | ¥47 | ¥58,556 |

| 11 | ¥4,205 | ¥4,162 | ¥43 | ¥54,394 |

| 12 | ¥4,205 | ¥4,165 | ¥40 | ¥50,229 |

| 13 | ¥4,205 | ¥4,168 | ¥37 | ¥46,061 |

| 14 | ¥4,205 | ¥4,171 | ¥34 | ¥41,890 |

| 15 | ¥4,205 | ¥4,174 | ¥31 | ¥37,716 |

| 16 | ¥4,205 | ¥4,177 | ¥28 | ¥33,539 |

| 17 | ¥4,205 | ¥4,180 | ¥25 | ¥29,359 |

| 18 | ¥4,205 | ¥4,183 | ¥22 | ¥25,176 |

| 19 | ¥4,205 | ¥4,187 | ¥18 | ¥20,989 |

| 20 | ¥4,205 | ¥4,190 | ¥15 | ¥16,799 |

| 21 | ¥4,205 | ¥4,193 | ¥12 | ¥12,606 |

| 22 | ¥4,205 | ¥4,196 | ¥9 | ¥8,410 |

| 23 | ¥4,205 | ¥4,199 | ¥6 | ¥4,211 |

| 24 | ¥4,214 | ¥4,211 | ¥3 | ¥0 |

また、ボーナス時等に追加返済や一括返済をすると利息が大きく削減できます。

借り入れ金額が多くなるほど返済額に対しても利息も上がっていくため、利息を計算し返済計画を立ててから借り入れをするようにしましょう。

教える人実際の利息額は返済計画によって変わることがありますので、詳細は公式サイトでシミュレーションを活用してください。

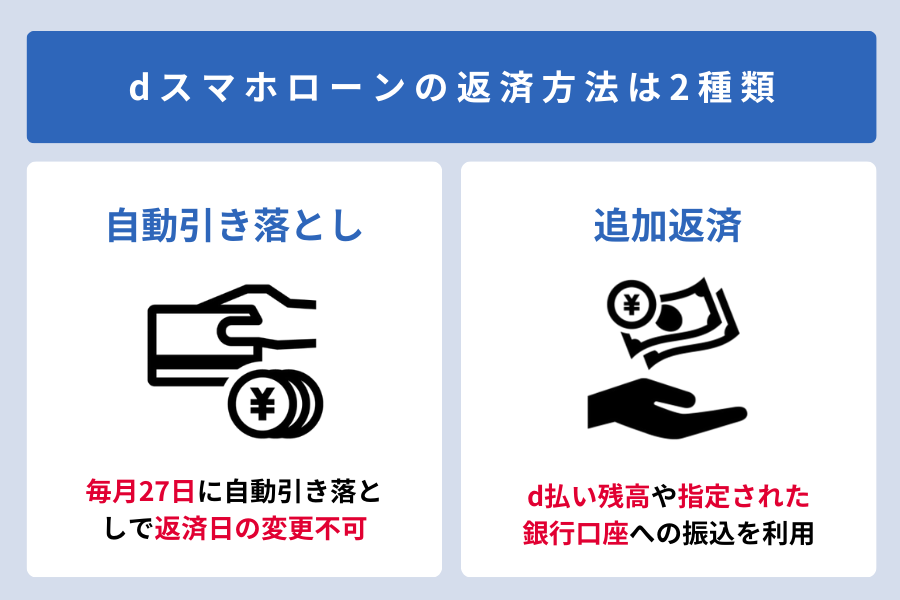

dスマホローンの返済方法は2類

dスマホローンでは、利用者の利便性を考慮し、返済方法を2種類提供しています。

選択肢があることで利用者はライフスタイルに合った方法で計画的に返済を進めることができます。

dスマホローンの返済方法を紹介

dスマホローンの返済方法を確認していきましょう。

1. 口座引き落としによる返済│返済日は毎月27日

口座引き落としは、指定した銀行口座から毎月27日に自動的に返済金額が引き落とされる方法です。

この方法を選ぶと、うっかり返済を忘れてしまうことがなく、安心して利用できます。

ただし、残高不足に気を付ける必要があります。

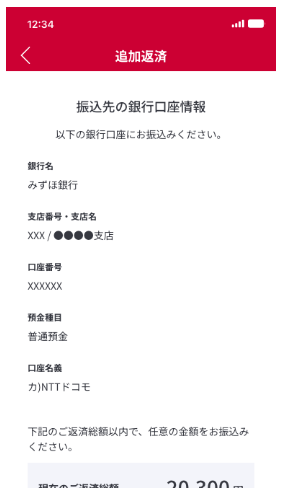

2. 追加返済による返済│d払い残高か指定口座への振込

追加返済として「d払い」の残高から返済したり、指定された口座へ直接振り込んで返済する方法も可能です。

自由に追加返済ができるため、早めの返済を希望する方に便利です。

下記の返済手順を確認しておくと返済時のイメージができるでしょう。

dスマホローンは利用者のニーズに応じた返済オプションを備えており、多様なライフスタイルに対応しています。

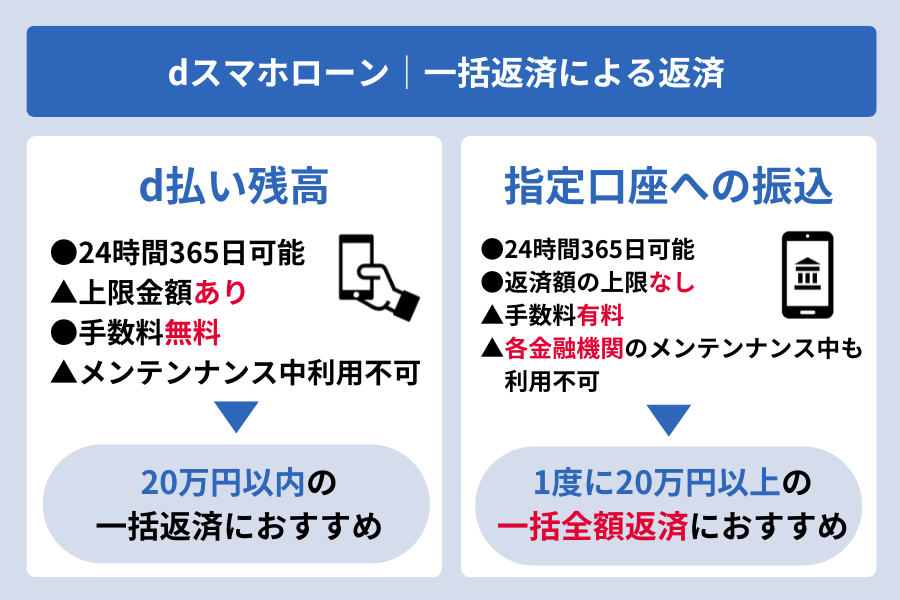

dスマホローンの一括返済のポイント

dスマホローンの一括返済にはいくつかのポイントがあります。

追加での一括返済を考える際には、以下の点を確認しましょう。

d払い残高も口座への振込での返済も、dスマホローンのアプリまたは24時間Webサイトから簡単に行えます。

d払い残高から一括返済する場合

d払い残高による一括返済は手数料は無料ですが返済できる金額に上限があります。

指定口座への振込で一括返済する場合

指定口座への振込での一括返済は手数料はかかりますが、返済時の上限金額がなく好きな金額の返済が可能です。

20万円以上の金額を全額一括返済をしたい場合は、指定口座への振込での返済方法を選択しましょう。

教える人一括返済を計画的に取り入れることが利息を減らし、お金を賢く使うことにつながります。

dスマホローンの返済が反映されない場合の対処法

指定口座に返済を行った場合、金融機関によって振込反映時間が異なります。

dスマホローンの返済が反映されない場合、以下の手順で確認しましょう。

振り込み先情報の確認

・指定された口座への振り込みが正確に行われているか確認する

※特に振込先の口座番号が正しいか確認することが重要

もし問題が解決しない場合は、各金融機関か下記のdスマホローンのサポートセンターに問い合わせてみましょう。

教える人振り込み内容が分かる情報を手元に用意しておくとスムーズに対応してもらえるでしょう。

dスマホローンの申込から借入れまでの流れ

dスマホローンを利用する際は、手続きがオンラインで完結するため非常に便利です。

申込から借入れまでの一連の過程は非常にスムーズで、忙しい方でも手軽に活用できるのがdスマホローンの魅力です。

教える人dスマホローンの申込はドコモショップや携帯販売店ではできない為、注意が必要です。

全体の流れ:申込から借入までは5つのSTEP

dスマホローンの申し込みから借入までの流れは、たったの5つのステップで完了します。

ここでは、そのステップごとに詳しく解説します。

これで、dスマホローンの申し込みから借入までの流れが完了します。

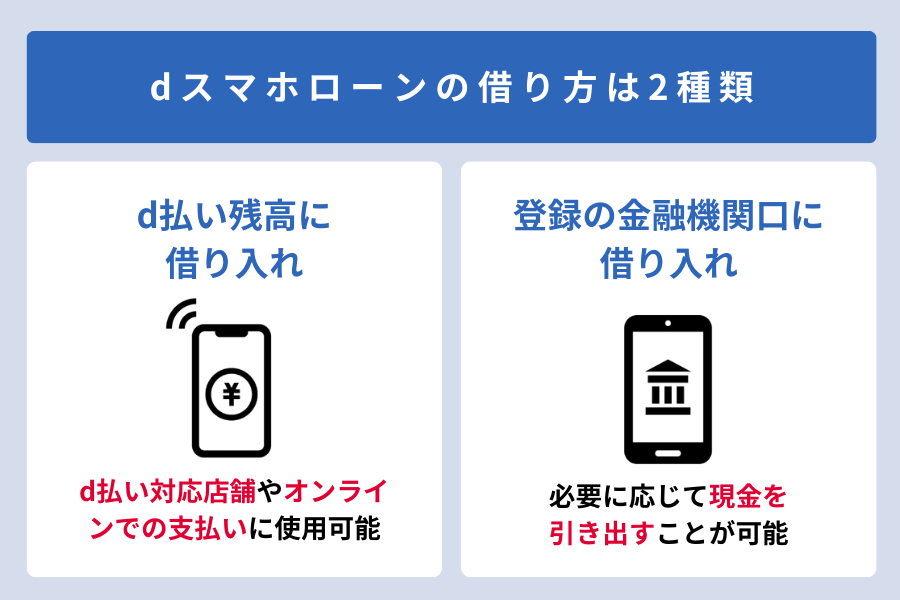

契約完了後のdスマホローンの借り方は2種類

契約完了後、dスマホローンでは2つの方法で借り入れが可能です。

d払いチャージする借り方

スマホから簡単に「d払い」へチャージできるので、日常の買い物にすぐに使えます。

また、24時間365日利用可能※2なところも嬉しいポイントです。

d払い残高へチャージ※1での借入では原則、お手続き後すぐにチャージされ、出金したいときは銀行口座やセブン銀行ATMに出金することができます。※3

※1 d払い残高をご利用いただく場合は、d払いアプリのダウンロード、d払い残高の利用登録および本人確認が必要です。(d払い残高種別が「現金バリュー」の方のみご利用いただけます。

※2 毎日23:55~00:05および、臨時で発生するシステムメンテナンス時間はご利用いただけません。

※3 引き出し手数料は自己負担となります。d払い残高には、送金、引き出しなどのご利用上限および残高の上限がございます。

金融機関口座に振込する借り方

2つ目は登録した金融機関口座に振込まれる借入方法です。

こちらの方法も24時間365日※1対応可能で、最短10秒※2で口座に振り込まれます。

多くの金融機関で翌営業日までには振り込まれますが、即日入金ができない場合もあります。

利用可能な金融機関および振込実施時間については、こちらをご確認ください。

※1 毎日23:55~00:05および、臨時で発生するシステムメンテナンス時間はご利用いただけません。

※2 振込実施タイミングはご利用の金融機関により異なります。

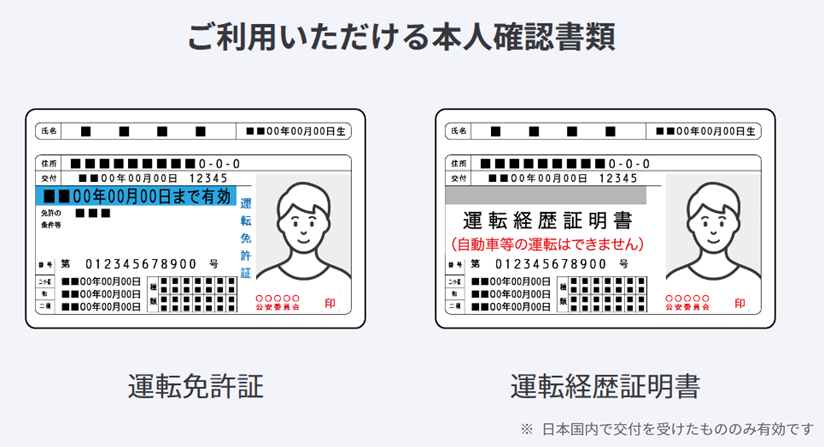

dスマホローンの申込での必要書類

dスマホローンを利用するには、いくつかの書類を用意する必要があります。

dスマホローンを利用する際の必要提出書類は本人確認書類のみです。

運転免許証か運転経歴証明書があれば申込可能です。

上記をお持ちでない方は下記の通りパスポートやマイナンバーカードでも提出可能です。

- 最新の本人情報(氏名/住所/生年月日)が記載されていること。

- 記載されている内容と本人情報入力の内容が一致していること。

- 有効期限内であること。

- 本籍地や個人番号(マイナンバー)など第三者に取得制限がある情報や機微情報の記載がある場合、該当箇所にマスキングが行われていること。

提出書類が本人確認書類のみで市役所やコンビニに足を運ばなくてよいのは助かります。

ただし、以下に該当する場合、契約前に収入証明書の提出が必要となります。

- dスマホローンとdカードのキャッシングサービスの合計額が、50万円を超える場合。

- dスマホローンとdカードのキャッシングサービスおよび他社借入額の総合計が100万円を超える場合

- すでにご提出いただいた収入証明書類の発行日から、3年以上が経過した場合

- 年収や勤務先等の情報を変更した場合

これらの書類は、スマホで簡単に提出できるよう設定されています。

収入証明書は下記の書類となります。

| 収入証明書となる書類 | 注意事項 |

|---|---|

| 源泉徴収票(推奨) | ・最新のものであること ・現在勤務先の名称が記載されていること ※個人番号(マイナンバー)について見えないように加工(マスキング)されていること |

| 支払調書 | ・最新のものであること ・支払金額が記載されていること |

| 年金通知書・年金証書 | ・最新のものであること ※基礎年金番号について見えないように加工(マスキング)されていること |

| 給与の支払明細書 | ・現在勤務先の名称が記載されていること ※直近年月で連続した直近2か月分であること |

| 確定申告書・青色申告決算書・収支内訳書 | ・最新のものであること ※個人番号(マイナンバー)について見えないように加工(マスキング)されていること |

| 納税通知書・納税証明書 | ・最新のものであること ・発行日・発行元が記載されていること |

| 所得証明書(課税証明書) | ・最新のものであること ・発行日・発行元が記載されていること |

書類の不備がないか事前に確認することで、スムーズな申し込みが可能です。

提出方法

dスマホローンの必要書類は書類をアプリで撮影、または事前に撮影した画像を選択してアップロードする形で提出します。

提出は手持ちのスマートフォンで完結するので、書類の郵送や来店の必要はありません。

スマホ見る人

スマホ見る人郵送も来店も不要なのは手軽でありがたい!

dスマホローンは即日融資可能!│即日借り入れの条件は?

dスマホローンで即日融資は受けらるのでしょうか?

教える人17時までに申込すれば土日・祝日でも最短即日融資可能(※1)となります。

17時までに申込すれば最短即日で審査も完了し(※2)、審査後にアプリまたはWebから契約手続きを行うとすぐに借入が可能になります。

土日・祝日含め申込~借入までアプリまたはWebで24時間365日いつでも申込可能(※3)なためdスマホローンは借りたいときにスムーズな借入ができるカードローンと言えるでしょう。

(※1)システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

(※2)年末年始を除く。17時までのお申込みに限ります。申込み状況等により、翌営業日以降の審査となる場合がございます。

在籍確認のため申込時に申告された勤務先へ電話がくる場合がございます。

(※3)システムメンテナンス時間を除く。

dスマホローンはいくらまで借りられる?

dスマホローンの上限限度額は300万円と設定されています。

この金額は、他のカードローンと比較しても比較的高めです。

教える人利用可能な限度額は、利用者の信用情報や年収によって審査の上個々に設定されます。

dスマホローンの限度額は300万円と高め

dスマホローンでは、最大で300万円まで借り入れが可能です。

これは多くのクレジットカードや他の新規参入のカードローンサービスと比較して、十分に高い限度額です。

| サービス名 | 上限限度額 |

|---|---|

| dスマホローン | 300万円 |

| 一般的なクレジットカード | 50~100万円 |

| その他の新規参入 | 20~100万円 |

そのため、大きな出費やまとまった資金が必要な際に適しています。

限度額は初回の申し込み時に設定され、一定期間の利用実績により、増額も可能です。

dスマホローンの増額申請│手順

dスマホローンの増額申請は、通常の申し込みと同様にインターネット上で手続きを行います。

契約極度額の増額には審査があり、最短当日回答です。

※審査の結果、希望に添えない場合もあります。

※受付状況によっては、審査に時間がかかる場合があります。

※場合によっては、収入証明書類の提出が必要です。

- dスマホローン(※1)とdカードのキャッシングサービス(※2)の合計額が、50万円を超える場合

- dスマホローン(※1)とdカードのキャッシングサービス(※2)および他社借入額の総合計が100万円を超える場合

- すでに提出した収入証明書類の発行日から、3年以上が経過した場合

- 年収や勤務先等の情報を変更した場合

※1 契約極度額または、借入残高の高い方。申込の際は、dスマホローンの借入希望額。

※2 枠または、借入残高の高い方

審査後の借入残高は、下記から確認可能です。

・dスマホローンアプリまたはWebにてログイン後の『ご利用情報』画面

・アプリホームの『ご返済』画面

審査結果は数日以内に通知されますが、状況によっては時間がかかる場合があります。

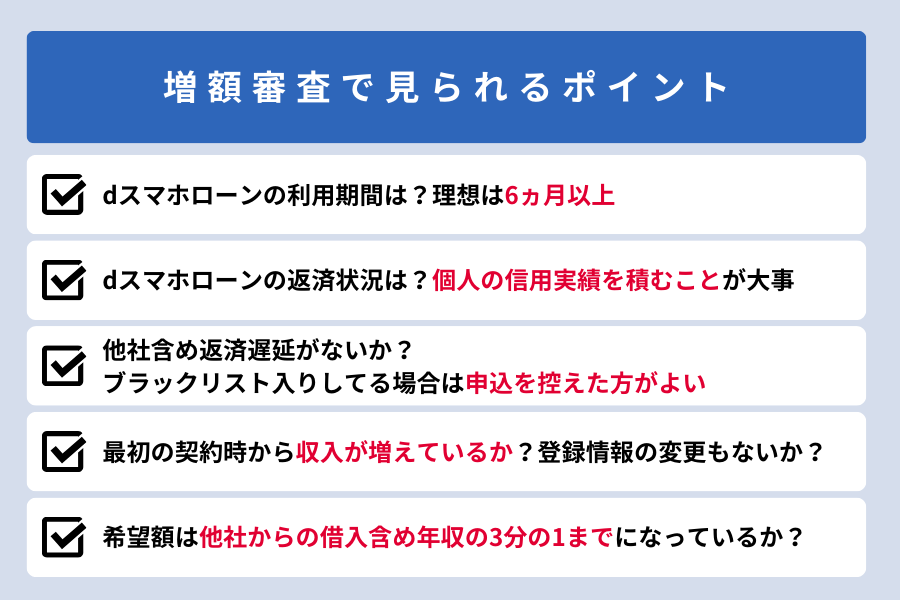

dスマホローンの増額審査のチェックポイント

dスマホローンの増額申請は、通常の申し込みと同様にインターネット上で簡単に行えます。

教える人増額申請をすると再度審査を受けることなります。

その際の審査で見られるポイントを確認しましょう。

dスマホローンの増額申請のメリットデメリット

増額申請によるメリットとデメリットを確認しましょう。

- 増額申請で限度額を上げることで適用金利を下げることができる

- 借り入れできる金額が上がる

- 増額申請が必ず通るとは限らない

- 審査によっては逆に限度額が下がることもある

増額申請に通り適用金利が下げらることはメリットですが、逆に利用状況等によって限度額が下がってしまうリスクもあります。

オペレーター増額申請時にはメリットデメリットを理解した上で申し込みをましょう。

dスマホローンのおトクな特典やキャンペーン

dスマホローンではおトクな特典やキャンペーンを多数実施中です。

現在開催中のお得なキャンペーンについて借入前にしっかり把握し、おトクに借入しましょう。

dカード/GOLD U/GOLDの契約者限定|契約後のエントリーで1,000ポイント

dカード/dカード GOLD U/dカード GOLDの契約者限定ではありますが、dスマホローン契約後のエントリーでdポイントが1,000ポイントもらえるキャンペーンを実施中です。

| キャンペーン期間 | 2023年8月1日(火)~ |

|---|---|

| エントリー期間 | 契約月の翌月末まで |

| 適用条件 | ・特典進呈時点でdカード/dカード GOLD U/dカード GOLDの契約によるdスマホローン優遇金利が適用されている方 ・キャンペーン期間中にはじめてdスマホローンに契約した方 ・契約月翌月末までにエントリーした方 |

| 付与ポイント ※dポイント | 1,000ポイント |

教える人契約月の翌月末までにエントリーしないと対象にならないので注意しましょう

dポイントクラブの会員ランク特典|契約日から30日間利息0円

dスマホローンはdポイントクラブの会員ランク特典として、最大30日間の無利息サービスを実施しています。

| キャンペーン期間 | 2024年4月1日(月)~ |

|---|---|

| エントリー期間 | 契約手続き完了前まで |

| 適用条件 | ・特典期間中にdスマホローンをはじめてご契約した方 ※1 ・dスマホローン契約日時点でdポイントクラブの会員ランクが1つ星~5つ星のいずれかに該当する※2 ・契約手続き完了前までに事前エントリーをされた方 |

| 適用期間 | 契約日から30日間※3 |

| 適用範囲 | 借入残高上限額※4 最大300万~10万まで |

1つ星の方でも最大10万円までの借入残高に対して契約日から30日間利息がかかりません。

契約時の会員ランクが適用され、その後のランク変動には影響されないため特典を受けやすいキャンペーンとなっています。

教える人契約手続き完了前までに事前エントリーしないと対象にならないので注意しましょう

※1 個々の借入に係る契約を除く

※2 dスマホローンご契約日以降、対象期間中にdポイントクラブの会員ランクに変動があった場合でも、本特典はdスマホローン契約日時点の会員ランクに基づき実施されます。

※3 借入残高が各ランクに応じた「借入残高上限額」を超えた場合でも、本特典の対象は「借入残高上限額」までとなり、「借入残高上限額」を超える借入残高については、契約どおり利息が発生します。

※4 約定返済の遅延その他dスマホローン利用規約に定める優遇金利の適用終了事由に該当した場合など、上記条件を満たしていても本特典の対象外となることがあります。詳細は「ご注意事項」をご確認ください。

dカードPLATINUM会員限定|dスマホローンはじめての契約で3,000ポイント

dカードPLATINUM会員限定で、dスマホローンはじめての契約後のエントリーで3,000ポイントもらえるキャンペーンを実施中です。

| キャンペーン期間 | 2024年11月25日(月)~ |

|---|---|

| エントリー期間 | 契約月の翌月末まで |

| 適用条件 | ・特典進呈時点でdカードPLATINUMの契約によるdスマホローン優遇金利が適用されている方※1 ・キャンペーン期間中にはじめてdスマホローンに契約した方※2 ・契約月翌月末までにエントリーした方 |

| 付与ポイント ※dポイント | 3,000ポイント |

教える人契約月の翌月末までにエントリーしないと対象にならないので注意しましょう

※1 dカード PLATINUM契約に紐づくdアカウントでdスマホローンにお申込みいただく必要があります。優遇金利の適用条件詳細は利用規約及びこちらをご確認ください。

※2 「dスマホローン利用規約」に定める「極度方式基本契約」のご契約を指し、個々のお借入れの契約は対象外になります。

※以下のいずれかに該当した場合、特典進呈対象外となります。

・特典進呈時点でdポイントクラブ未入会または退会された場合

・特典進呈時点でdスマホローン利用規約に基づく契約を解約された場合

・特典進呈までに約定返済の遅延その他dスマホローン利用規約に違反している場合

・特典進呈までにdスマホローン利用規約に基づき期限の利益を喪失した場合

・dスマホローンのご契約がはじめてではない場合

dスマホローンの評判・口コミを紹介

dスマホローンは、多くのユーザーに利用されている人気のカードローンです。

借り入れを検討している方は、実際に利用した人の声を参考にしながら、dスマホローンが自分に合っているか考えてみるのが良いでしょう。

dスマホローンのいい評判の口コミ

dスマホローンに対する高評価の声をいくつかご紹介します。

いい口コミdocomoユーザーでdカードゴールドを持っている僕には、金利がさらに低くなる条件が揃っていたので、とてもお得に借入できました。dカードのキャッシング機能は元々使っていなかったのでなくても不便はありませんね。

引用元:dスマホローンの審査は厳しい?審査落ちた人の口コミ・審査時間と在籍確認の有無を解説 - Spaceship Earth

いい口コミカードローンは昔も利用したことがありましたが、昔は郵送か窓口が主流でしたが、今は本人確認の書類もアプリから送れて、昔とはずいぶん変わり、便利になったなと感心しています。

引用元:dスマホローンの審査は厳しい?審査落ちた人の口コミ・審査時間と在籍確認の有無を解説 - Spaceship Earth

いい口コミ学生なのでdスマホローンを利用できるのか、審査に通るのか不安でしたが、無事に通りました。アルバイトで毎月収入があることがよかったのかな?と思っています。

引用元:dスマホローンの審査は厳しい?審査落ちた人の口コミ・審査時間と在籍確認の有無を解説 - Spaceship Earth

いい口コミ卒業旅行のためにお金を借りたいと思っていたので、携帯だけで融資を受けられるdスマホローンを利用した。手続きが簡単で、1000円単位で借りたい金額ちょうどで借りることができ、余計な借り入れをしなくて済んだのも助かった。

引用元:dスマホローンの審査は厳しい❓審査時間と審査に落ちた人の口コミ・在籍確認の有無・ドコモ以外でも使えるか解説 | CHOOSENER+

いい口コミdスマホローンを契約しました。dアカウントがあると、個人情報が全て紐づいてくれるので、申し込みに時間を取られることがありません。すぐに申し込みを完了させたい場合は、時間のあるときにdアカウントだけ先につくっておくと良いですよ。

引用元:dスマホローンの審査は厳しい?審査落ちた人の口コミ・審査時間と在籍確認の有無を解説 - Spaceship Earth

- ドコモユーザーの金利優遇がお得

- 申し込みや本人確認書類提出もスマホ一台で完結

- 学生でも安定した収入で審査通過可能

- 1000円単位の借り入れで無駄な借り入れを回避

- あらかじめdアカウントを持っていると申し込みがスムーズ

申し込みのスムーズさとドコモユーザーならではの特典、少額からの借り入れが無駄な借り入れや利息を抑えることになる点は利用者にとって大きなメリットです。

dスマホローンのわるい評判の口コミ

dスマホローンには良い口コミもありますが、悪い評判も見受けられます。

わるい口コミ

わるい口コミdスマホローンは、最短即日となっていたのに、すぐに審査の結果が来なかった。よくよくみてみると夜の時間帯は審査していないとなっていた。ちょっと騙された気分。

引用元:dスマホローンの審査は厳しい?審査落ちた人の口コミ・審査時間と在籍確認の有無を解説 - Spaceship Earth

わるい口コミ

わるい口コミdスマホローンの場合、基準金利-優遇金利で決まりますが金利が他のカードローンと比べて少しわかりにくい部分がありました。

引用元:ドコモユーザーは使ったほうがよいです[dスマホローンの口コミ] | マネット カードローン比較

わるい口コミdアカウントを持っていなかったので、dスマホローンを利用するためにdアカウントを作りました。docomoユーザーでもないため、dスマホローン以外に使ってないですね。パスワードとか管理が面倒なのであまり増やしたくなかったってのが正直な気持ちです。

引用元:dスマホローンの審査は厳しい?審査落ちた人の口コミ・審査時間と在籍確認の有無を解説 - Spaceship Earth

- 審査は夜間の受付はしていない

- 金利が分かりにくい

- ドコモユーザー以外の人はdアカウント作成が面倒

自分が思っていた条件と違う等認識に齟齬がないように、借り入れをする前にあらかじめサービス内容をよく理解してから利用を開始することが重要です。

dスマホローンに関するよくある質問

dスマホローンについて、多くの問い合わせがある内容をQ&A形式で以下にまとめました。

これにより、dスマホローンを安心してご利用いただくための知識が得られるでしょう。

気になる質問をチェックして、ローンサービスの利用に役立ててください。

- 金利優遇を受けるための条件は?

-

ドコモの回線、dカード GOLD U/GOLD/PLATINUMを契約している人、d払い残高からの支払い状況によって所定の利率で金利優遇が受けられます。

ご自身の契約状況を確認する場合は、dスマホローンアプリまたはwebにてログイン後、右上のアイコンからメニューを開き、アカウント情報内の『交付書面の確認』画面にて確認ができます。

- 審査結果の確認方法は?

-

dスマホローンの審査結果は、登録したメールアドレスまたはdスマホローンアプリやWebで確認できます。

郵送や電話等で審査結果の連絡がくることはありません。

しかし、申込後に確認事項等がある場合は電話がくる可能性もあります。

- ドコモユーザー以外の人も申し込みできる?

-

ドコモユーザー以外のauやソフトバンク、楽天モバイルを利用中の人もでも、dアカウントを作成すれば利用が可能です。

また、ahamoやirumoのユーザーでも利用可能です。

ドコモユーザー以外の人の申し込みについてはこちらの記事を確認しましょう。

- アルバイトや主婦でも借りられる?

-

年齢等の申し込み条件をクリアし、安定した収入があれば申し込み可能です。

dスマホローンは配偶者貸付制度はないため主婦の人はご自身の収入で申し込む必要があります。

- 返済に遅れたらどうなるの?

-

もしdスマホローンで返済遅延をしてしまった場合、遅延した3日後から遅延損害金が発生します。

返済の目途が立っていない場合は早急に下記に問い合わせをしましょう。

また、dスマホローンのアプリのプッシュ通知機能を利用して返済忘れを防ぎましょう。

- dポイントをためると特典がある?

-

dポイントの点数に応じて無利息期間が設定される特典があります。

dポイントのため方はこちらの記事を確認しましょう。

- キャンセルや解約の方法は?

-

dスマホローンの解約は、dスマホローンセンターに電話で連絡しましょう。

本人確認書類などの提出を求められる場合もあるので準備をしておくとよいでしょう。

まとめ|dスマホローンを理解して活用しよう!

dスマホローンは、ドコモが提供するドコモユーザーに特化したローンサービスです。

特に、スマホだけで手続きが完了する手軽さと、最大年率3.0%の金利優遇が人気の理由です。

これにより、日常の小さな出費から大きな生活のイベントまで、さまざまなニーズに応えることができます。

利用の際は、dアカウントの作成が必要ですが、その後の申し込みは非常にスムーズです。

キャンペーン中は、無利息期間サービスも提供されることがあるため、タイミングを計ってお得に借り入れをするチャンスもあります。

おすすめする人利便性とお得さを兼ね備えたdスマホローンをさっそく活用し、計画的に資金を活用しましょう。

dスマホローン

- ドコモのサービス利用状況(※1)に応じて最大年率3.0%金利優遇

- 来店不要!申込~契約までスマホで完結

- d払い残高借入なら月1,000円~借入可能(※2)

| 基準金利 | 3.9%~17.9%(実質年率) 優遇適用後金利 0.9%~17.9%(実質年率) |

| 限度額 | 1万円以上300万円以内(1万円単位) |

| 審査時間 | 最短即日(※3) |

| 融資時間 | 最短即日融資(※4) |

| 無利息期間 | なし |

| Web完結 | 〇 |

| 申込条件 | ・審査申込時の年齢が満20歳以上満68歳以下の日本国内に居住する個人の方 ・ドコモ所定の要件を全て満たす方 ・安定した収入がある方 ・審査申込者本人名義のドコモ所定の携帯回線契約を締結している方又はdアカウントを保有されている方 ・株式会社NTTドコモが発信するSMS(ショートメッセージサービス)を受信できる方 |

| パート・ アルバイト | ○ |

(※2)d払い残高をご利用いただく場合は、d払いアプリのダウンロード、d払い残高の利用登録および本人確認が必要です。(d払い残高種別が「現金バリュー」の場合のみご利用いただけます。)

(※3)年末年始を除く。17時までのお申込みに限ります。申込み状況等により、翌営業日以降の審査となる場合がございます

(※4)システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

\ 会員ランク特典30日間無利息キャンペーン中/