困る人

困る人予想外の出費が続いてて増額したいけど、どんな手順なんだろう。。

疑問に思う人

疑問に思う人限度額の増額ってどんな審査があるの?

教える人

教える人本記事ではdスマホローンの増額を軸に詳しく説明していきます。

dスマホローンで既に借入をしていて、利用限度額(利用可能枠)が設定されていても限度額を増額したいと思ってる人もいらっしゃるのではないでしょうか?

限度額を増額したい場合どのようなフローになるか詳しく説明していきます!

ぜひ参考にしてみてください。

.png)

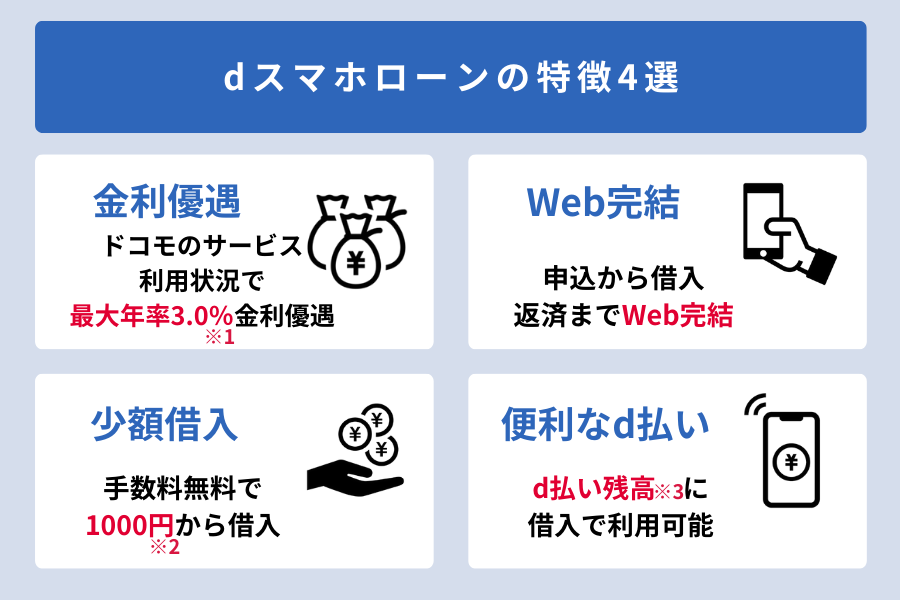

dスマホローン

- ドコモのサービス利用状況(※1)に応じて最大年率3.0%金利優遇

- 来店不要!申込~契約までスマホで完結

- d払い残高借入なら月1,000円~借入可能(※2)

| 基準金利 | 3.9%~17.9%(実質年率) 優遇適用後金利 0.9%~17.9%(実質年率) |

| 限度額 | 1万円以上300万円以内(1万円単位) |

| 審査時間 | 最短即日(※3) |

| 融資時間 | 最短即日融資(※4) |

| 無利息期間 | なし |

| Web完結 | 〇 |

| 申込条件 | ・審査申込時の年齢が満20歳以上満68歳以下の日本国内に居住する個人の方 ・ドコモ所定の要件を全て満たす方 ・安定した収入がある方 ・審査申込者本人名義のドコモ所定の携帯回線契約を締結している方又はdアカウントを保有されている方 ・株式会社NTTドコモが発信するSMS(ショートメッセージサービス)を受信できる方 |

| パート・ アルバイト | ○ |

(※2)d払い残高をご利用いただく場合は、d払いアプリのダウンロード、d払い残高の利用登録および本人確認が必要です。(d払い残高種別が「現金バリュー」の場合のみご利用いただけます。)

(※3)年末年始を除く。17時までのお申込みに限ります。申込み状況等により、翌営業日以降の審査となる場合がございます

(※4)システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

\ 会員ランク特典30日間無利息キャンペーン中/

dスマホローンの基本情報と特徴

dスマホローンは株式会社NTTドコモが2022年7月に提供をスタートした個人向けローンサービスです。

ドコモからお金を借りることができるWeb完結のカードローンとしてドコモユーザーにはとても魅力的ですよね。

24時間365日いつでも(※)申込可能という手軽さも日々忙しくしている人にはうれしいポイント。

(※)システムメンテナンス時間を除く。

疑問に思う女性

疑問に思う女性ドコモユーザーじゃないと申込できないの?

教える人そんなことはありません!

ドコモの回線契約がなくても申込OKですよ!

ただし、申込時にdアカウントが必要になるので、ドコモユーザーでない人は覚えておきましょう。

| 契約極度額 | 1万円以上300万円以内 (1万円単位) |

|---|---|

| 貸付利率(実質年率) | 基準金利 3.9%~17.9% 優遇適用後金利 0.9%~17.9% ※ドコモ回線やその他ドコモサービスのご利用状況に応じて、最大年率3.0%の金利優遇が適用されます。適用条件詳細はこちら:https://loan.docomo.ne.jp/borrow/benefit/ |

| 返済方式 | 残高スライド元利定額リボルビング方式 |

| 返済期間・返済回数 | 最終借入後原則 最長8年1ヶ月(96回) |

| 担保・連帯保証人 | 不要 |

| 遅延損害金(年率) ※賠償額の元本に対する割合 | 20.0% |

| 申込条件 | ・審査申込時の年齢が満20歳以上満68歳以下の方 ・日本国内に居住する個人の方 ・安定した収入がある方(パート・アルバイト可) ・審査申込者本人名義のドコモ所定の携帯回線契約を締結している又はdアカウントを保有されている方 ・株式会社NTTドコモが発信するSMS(ショートメッセージサービス)を受信できる方 |

※2 1,000円からのお借入れはd払い残高の利用のみとなります。

※3 d払い残高をご利用いただく場合は、d払いアプリのダウンロード、d払い残高の利用登録および本人確認が必要です。

(d払い残高種別が「現金バリュー」の場合のみご利用いただけます。)

Web完結やスピーディーな審査は他社でもよく聞きますが、ドコモユーザーならではのメリットも多くあるのがdスマホローン。

ここでは増額申請に軸をおき説明していきますが、dスマホローンについてもっと詳しく知りたいという方は是非下記の記事も参考にしてみてください。

dスマホローンの限度額はいくら?増額は可能?

dスマホローンの借入限度額は1万円~300万円となっています。

明るい女性

明るい女性1万円単位で借入できるのは手軽で嬉しい

ただ、初回の借入は利用限度額が20〜50万円に設定される場合が多いでしょう。

もう少しまとまったお金が必要な方は契約後ある程度経過したら増額申請をすることができます。

増額とは?

実際に借入している限度額内での追加借入れではなく、契約極度額を増額し、利用枠自体を引き上げること。

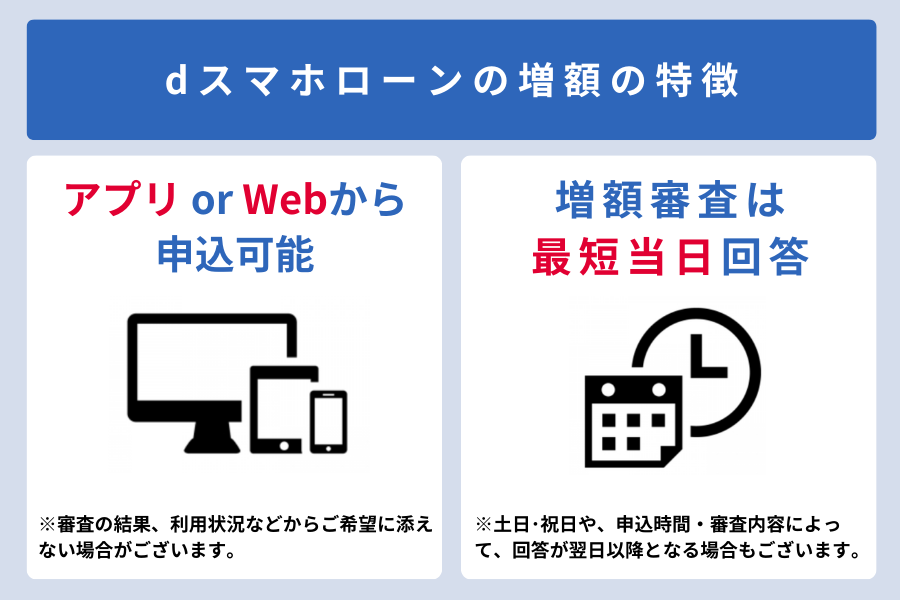

dスマホローンの増額はアプリやWebから申込が可能な上、最短当日に回答が来るという手軽さです。

ただし、契約極度額の増額には所定の審査あり、審査の結果、借入限度額が下がる場合もあります。

増額申請時の注意点は後程詳しく説明していきます。

また、貸金業法の定めに基づく総量規制により、個人が貸金業者から借入れできるのは年収の3分の1までと決まっています。

疑問に思う女性総量規制って聞いたことはあるけど、詳しく分からないかも。。

総量規制という言葉は聞いたことがある人も多いかと思いますが、まずはどのような規制か改めて確認してみましょう。

消費者金融等の非銀行系カードローンに対し、年収の3分の1以上の借入を個人に提供することを制限する規制です。

これは、借り手が過度な債務に陥ることを防ぐための規制です。

教える人総量規制は他社からの借入も含め年収の3分の1までです。

dスマホローンでの増額メリット

増額のメリットはより大きな金額の借入が可能というのは言うまでもないですが、それだけではありません。

借入後の返済においてもメリットもあるため詳しく見ていきましょう。

特徴 1.)最大300万円まで限度額を増額できる

dスマホローンの限度額の増額手続きに関してはアプリまたはWebから行います。

dスマホローンの限度額は最大300万円なので、増額申請も300万円までとなります。

教える人借入も「d払い残高への借入は1,000円~」可能なので使いやすいですね!

金融機関口座への借入の場合は10,000円~借入が可能です。

ただし注意点として審査に通過できなかった場合は増額できず、利用枠の減枠や利用停止の可能性もあるため、申請時の必要事項をきちんと調べてから申込しましょう。

特徴 2.)他社で新規借入よりも、金利や返済額を抑えられる可能性が高い

増額した場合、他社で新規借入するよりも、金利や返済額を抑えられる可能性があります。

金利は利息制限法によって、利用枠が100万円以上になる場合は「年15.0%以下」となります。

このため、利用枠が上がれば今よりも金利が下がる可能性がありますし、他社よりも金利を抑えてで借入できることがあるのは増額のメリットの1つと言えるでしょう。

また返済額も、同じ借入金額であっても、複数社で借入するより1社で借入したほうが返済額も抑えられるケースが多いです。

dスマホローンの増額審査時でチェックされるポイント

dスマホローンの増額審査の基準は公表されていません。

dスマホローンの保証会社はNTTドコモのため独自の審査基準が設けられています。

一般的にみられる増額審査でみられるポイントは下記になります。

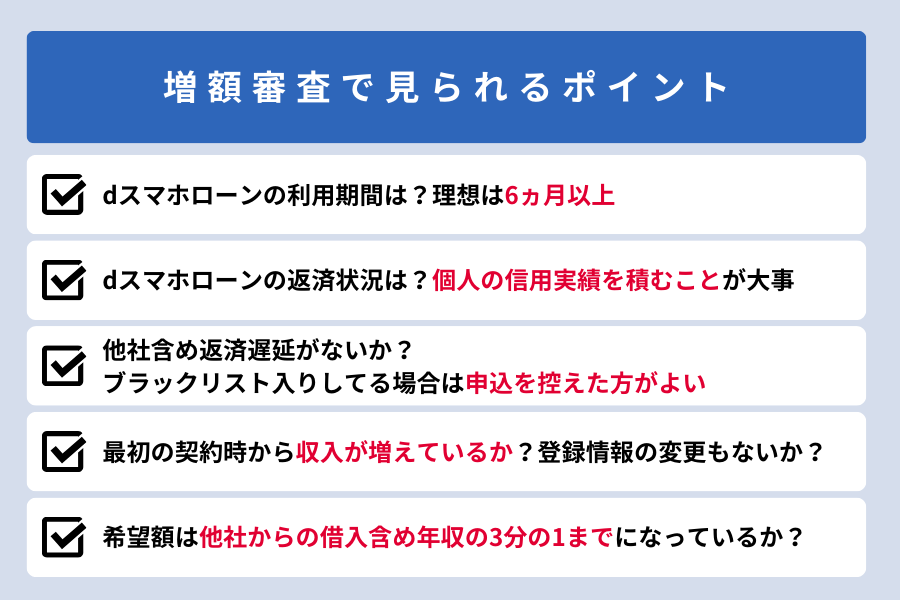

ポイント1.)dスマホローンの利用期間は?|理想は6ヵ月以上

dスマホローンの増額審査ではdスマホローンの利用期間も見られます。

契約はしてても借入をしていない方や利用期間が1~2ヵ月と短い方は増額審査通過が難しい可能性が高いです。

利用履歴が少ないと貸し出すdスマホローン側からしても申込者の返済実績がなく、「確実に返済してくれる人かどうか」見極められません。

教える人申込者の返済能力を判断するのに、最低6ヶ月以上かかると言う点は覚えておきましょう。

ポイント2.)dスマホローンの返済状況は?|個人の信用実績を積もう

増額の審査ではdスマホローンの利用状況も関係します。

貸し出すdスマホローン側は申込者の返済能力を1番重要視し、増額してもきちんと返済してくれるだろうと思える方(優良顧客)にしか増額審査を通しません。

そのため、既にdスマホローンを利用していて、毎月期日にしっかりと返済実績があれば、契約当初よりも信用度が高くなっているはずです。

教える人過去に返済遅延してる人は増額は難しいと思った方がよいでしょう。

最近延滞してしまったという人は、増額の申込を見送り別の方法を検討することをおすすめします。

ポイント3.)信用情報に傷はない?|ブラックリスト入りしてたら控えよう

dスマホローンは信用情報機関のCICとJICC2つに加盟してるため、詳しく信用情報を確認し審査が行われます。

これまでのローン返済に遅延があったり、信用情報に傷がついていると、増額審査に影響します。

確認できる信用情報や保有期間は下記の通りです。

| 項目 | 詳細 | 保有期間 |

|---|---|---|

| 申込情報 | 氏名/生年月日/郵便番号/電話番号/申込内容 等 | 6ヶ月間 |

| 契約商品情報 | 契約内容/契約額/支払状況 等 | 5年 |

| 新規申込履歴 | 利用日/利用目的/利用会社名 等 | 6ヶ月間 |

教える人保有される期間としては5年間が目安とされています。

そのため、過去5年以内に返済遅延などがある方は増額申込を控える方がよいでしょう。

ポイント4.)最初の契約時から収入が増えているか?|登録情報の変更も要注意

最初の契約時から収入が増えているかどうかは、増額審査に大きな影響を与えます。

それは、総量規制のルールとして、「借入れできる金額は、最大でも年収の3分の1まで」というものがあるからです。

教える人年収が増えれば、「年収の3分の1枠」も大きくなり、返済能力の面でも信用度がUPします!

ですから、増額の審査に通りやすくなるのです。

また、「住所」や「勤務先」など引っ越しや転職などで登録時の情報から変更があった場合、増額申請前にアプリから修正が必要になります。

登録内容に不備があると増額申込は受け付けられません。

新規申込時から増額の申請時までに転職し、職場が変わった人は注意が必要です。

≪会員情報の変更手順≫

1.)dスマホローンアプリまたはWebにてログイン

2.)右上のアイコンからアカウント情報内の『お勤め先情報の確認・変更』画面で変更。

※審査時に収入証明書の提出をお願いする場合があります。

ポイント5.)希望額は他社借入含め年収の3分の1になっているか?

dスマホローンは先ほども述べたように総量規制により、個人が貸金業者から借入できるのは年収の3分の1までと決まっています。

他社からの借入も含め年収の3分の1までとなっているため、増額希望しても他社からの借入の合計が年収の3分の1を超えていると審査通過は難しいでしょう。

複数のカードローンから借入していると借入を制限される可能性もあるため、まずはきちんと返済計画を立て、他社の借入を整理してから増額申請を行いましょう。

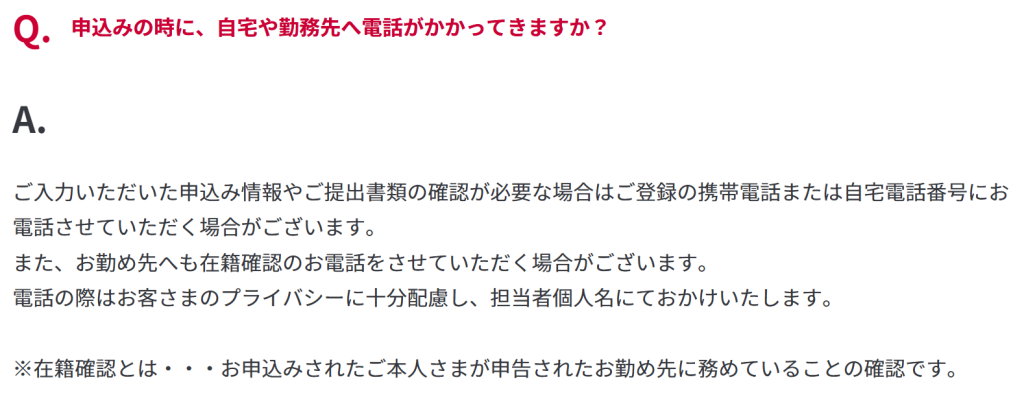

dスマホローンの増額審査で電話での在籍確認はある?

dスマホローンの在籍確認は必ず実施されるわけではありません。

増額申請も同じです。

教える人dスマホローンの在籍確認は、申込内容や提出書類に確認が必要な場合に電話がくる形になります。

dスマホローンの公式サイトにもそのように記載されています。

申込内容や提出書類に確認が必要な場合に在籍確認が行われるということは、確認の必要がなければ在籍確認は行われません。

- 申込時に虚偽申告をしない!

- バレて審査落ちすると信用情報にも傷がつく

- 信用情報に傷をつけない!

- 返済能力を警戒され在籍確認の可能性が高くなる

ただし、場合によっては、収入証明書類の提出が必要となります。

- dスマホローン(※1)とdカードのキャッシングサービス(※2)の合計額が、50万円を超える場合

- dスマホローン(※1)とdカードのキャッシングサービス(※2)および他社借入額の総合計が100万円を超える場合

- すでに提出した収入証明書類の発行日から、3年以上が経過した場合

- 年収や勤務先等の情報を変更した場合

※1 契約極度額または、借入残高の高い方。申込の際は、dスマホローンの借入希望額。

※2 枠または、借入残高の高い方

dスマホローンの増額申請の流れ

dスマホローンの増額審査の流れを見ていきましょう。

契約極度額の増額には審査があり、最短当日回答です。

※審査の結果、希望に添えない場合もあります。

※受付状況によっては、審査に時間がかかる場合があります。

※場合によっては、収入証明書類の提出が必要です。

- dスマホローン(※1)とdカードのキャッシングサービス(※2)の合計額が、50万円を超える場合

- dスマホローン(※1)とdカードのキャッシングサービス(※2)および他社借入額の総合計が100万円を超える場合

- すでに提出した収入証明書類の発行日から、3年以上が経過した場合

- 年収や勤務先等の情報を変更した場合

※1 契約極度額または、借入残高の高い方。申込の際は、dスマホローンの借入希望額。

※2 枠または、借入残高の高い方

審査後の借入残高は、下記から確認可能です。

・dスマホローンアプリまたはWebにてログイン後の『ご利用情報』画面

・アプリホームの『ご返済』画面

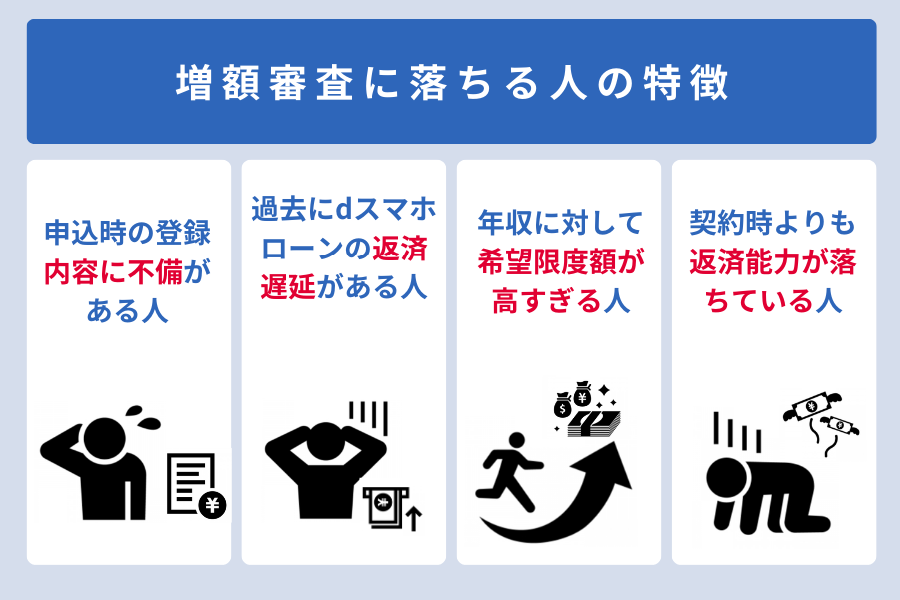

dスマホローンの増額審査に落ちる人の特徴

dスマホローンの増額審査の審査に落ちてしまう人にはどんな特徴があるのでしょうか?

事前にチェックし、増額審査をスムーズに通過しましょう。

申込時の登録内容に不備がある人

先述したように、申込内容の不備は絶対に避けなければなりません。

増額申込時に入力した内容に誤りがあると故意でなくても虚偽申請とみなされ審査落ちにつながってしまいます。

新規申込時から増額の申請時までに転職し、職場が変わった人は注意が必要です。

教える人職場が変わった人は必ず会員情報を変更してから申込をしましょう!

過去にdスマホローンの返済遅延がある人

増額の審査ではdスマホローンの利用状況ももちろん関係します。

そのため、これまでに返済遅れがあった人は、増額が認められにくいと思ってください。

dスマホローン側(貸出側)に立って考えると、返済に遅延がある人には更に増額しての貸出はしずらいというのが分かると思います。

自分に合った借入・返済計画がとても大事ということがよく分かりますね。

年収に対して希望限度額が高すぎる人

dスマホローンは総量規制の対象です。

では、具体的にはどのような影響があるのでしょうか。それは以下のようなものです。

- 借入全体が年収の3分の1を超えることができない

- 年収が低い場合、借入可能額が限定される

- 複数の消費者金融から借りていると借入が制限される可能性がある

- 返済プランの見直しが必要になる可能性がある

いくら増額を希望されてても法律上年収の1/3を超える限度額での契約はできません。

教える人年収に対して希望する限度額が高額すぎて、増額が認められない場合もあるのです。

最初の契約時よりも返済能力が落ちている人

増額の審査ではdスマホローンの利用状況も重要視される旨を先ほど説明しました。

ただし、大事なのは「利用状況」だけではありません。

教える人「返済能力」も重要になります。

下記に当てはまる場合は返済能力がおちてると判断されてしまう事があるので注意が必要です!

- 年収が下がってしまった

- 転職などにより収入が不安定になった

- 他社からの借入が増えている

dスマホローンは自社で審査をしている分、増額時は申込者の返済能力や信頼性をきちんと調べている可能性が高いです。

dスマホローンの増額申請自体できない人とは?

そもそもdスマホローンの増額申請自体出来ない人もいます。

疑問に思う人えっ?申請自体できない人もいるの?

一体どんな人でしょうか?

上記4つにあてはまる方ははdスマホローン増額申請自体できません。

詳しく見ていきましょう。

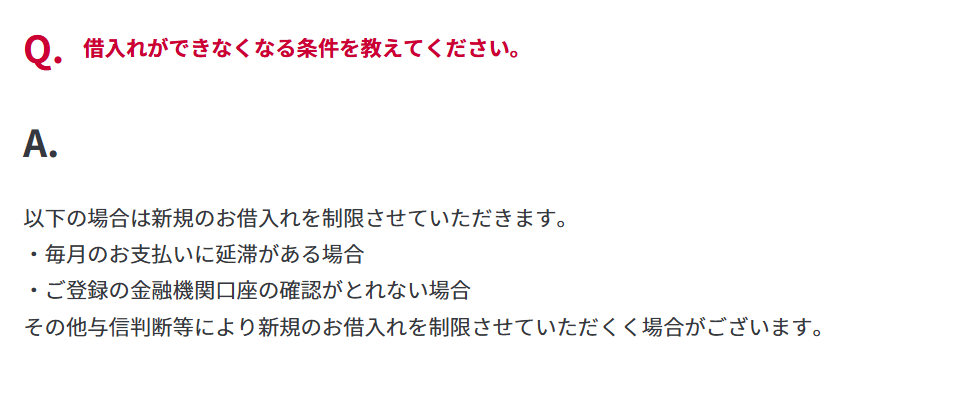

新規貸付停止中や返済延滞中の方

疑問に思う人新規貸付停止ってどんな時になるのかな?

教える人「返済遅延」や「口座確認がとれない場合」は利用停止になります

利用停止になると、解除するまで追加で借入ができず、返済しかできません。

また、利用停止になった情報は信用情報機関に登録され、新たなローンなどの審査を受ける時にも影響が出てしまいます。

増額したいと思ってもそもそも申請自体出来ないのは悲しいですし、未来の自分の信用情報も傷をつけてしまいます。

そのため新規借入時の無理のない返済計画はとても大事です。

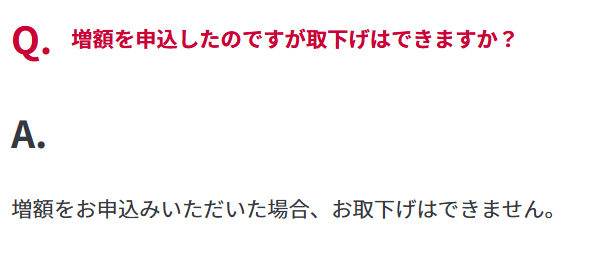

既に増額申込をし、審査中の方

1度増額申請をし、現在審査中の方は新たに追加申請はできません。

また、公式サイトにも記載されていますが、dスマホローンは増額申込した場合、取下げもできません。

増額希望の金額を間違えて申請してしまった場合でも、取り消しや修正ができないため、申請時は注意が必要です。

既に契約極度額300万円の方

dスマホローンの契約極度額は1万~300万円となっています。

MAXでも300万円までの借入となるため、既にご自身の契約極度額が300万円となっている人はそれ以上の増額はできません。

極度額の確認はアプリまたはWebから確認が可能です。

dスマホローンの増額以外のおすすめ方法

dスマホローンの増額審査に落ちてしまう場合もあります。

再度増額審査に申込することは可能ですが、通る可能性はかなり低いと言えるでしょう。

それでもお金が必要という人はどうしたらいいでしょうか?

教える人消費者金融・銀行カードローン・ネット銀行でおすすめなカードローンをご紹介します。

【消費者金融】アコム|最短20分で借りられる!月々の返済額は1000円~OK

アコム

- 申込から最短20分※1で融資可能

- はじめてなら最大30日間利息0円で借りれる

- 限度額800万円と幅広いニーズに対応

| 金利 | 年3.0~18.0% |

| 限度額 | 最大800万円 |

| 審査時間 | 最短20分※1 |

| 融資時間 | 最短20分※1 |

| 無利息期間 | 最大30日間※2 |

| Web完結 | 〇 |

| 申込条件 | ・申込時に20歳以上の方 ・安定した収入と返済能力を有する方 ・アコムの基準を満たす方 |

| パート・ アルバイト | 〇 |

| 学生 | 〇※3 |

※2 適用条件:アコムでのご契約がはじめてのお客さま

※3 10代申込不可

\はじめての方限定!30日間無利息/

- 審査・融資共に最短20分

- はじめての方限定で30日間無利息

- 電話での在籍確認は原則なし

- 自動契約機(むじんくん)を利用すれば、最短即日でクレジットカード「ACマスターカード」を発行できる

- 月々の返済額は1,000円~のため手軽に返済可能

借入れ後の残高によって最低返済額が変動アイフルやプロミスと比べ、アコムは契約極度額に応じて最低返済額の割合が定められています。

そのためアコムでは月々の返済額の手軽さが特徴と言えそうです。

消費者金融・銀行カードローン・ネット銀行それぞれおすすめなカードローンをご紹介します。

【銀行カードローン】みずほ銀行カードローン|手元のキャッシュカードで融資可能

みずほ銀行カードローン

- スマホ・Webで申込完結

- 店舗来店・郵送物不要

- みずほ銀行のキャッシュカードからそのまま利用OK

| 金利 | 年2.0~14.0% |

| 限度額 | 最大800万円 |

| 審査時間 | 最短翌営業日 |

| 融資時間 | 最短翌営業日 |

| 無利息期間 | なし |

| Web完結 | ○ |

| 申込条件 | 満20歳以上66歳未満で安定した収入がある |

| パート・ アルバイト | ○ |

| 学生 | 不可 |

\ 国内最大級のメガバンクで安心 /

- (みずほ銀行の口座があれば)契約後すぐに手元のみずほ銀行キャッシュカードで融資可能。

- 住宅ローンの利用で、みずほ銀行カードローンの金利を年0.5%引き下げ

- 提携コンビニATMで借入も返済も可能

メガバンクのため、みずほ銀行の口座を保持したりや住宅ローンを利用してる人も多いと思います。

そのような方にはとても利用しやすいですね。

【ネット銀行】au Pay スマホローン|セブン銀行スマホATMでいつでも借入・返済が可能

au PAY スマートローン

- auユーザーじゃなくても利用可能

- 審査は最短30分。最短即日融資も可能

- 新規申込&借入でPontaポイントプレゼント

| 金利 | 年率2.9~18.0% |

| 利用限度額 | 最大100万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 無利息期間 | なし |

| Web完結 | ○ |

| 申込条件 | ・本人名義のau IDを持っている 満20歳以上、70歳以下 ・安定した収入がある ・現住所が日本国内にある |

| パート・ アルバイト | ○ |

| 学生 | ○ |

\ 無料で作れるau IDがあれば誰でも利用可能/

- 審査は最短30分。最短即日融資も可能

- セブン銀行スマホATMでいつでも借入・返済が可能

- 新規申込&借入でPontaポイントプレゼント

auユーザーの方は携帯電話の利用履歴なども審査対象に入ってくるau PAY スマートローンもおすすめです。

ネット銀行のため申込から借入まですべてネット完結できる手軽さはdスマホローンと同様ですね。

dスマホローンのよくある質問|増額について

dスマホローン増額について説明してきましたが、ここで増額に関してよくある質問を紹介します。

疑問解消につなげていただけたら嬉しいです。

- 増額を申込したら必ず増額されますか?

-

必ずしも増額がされるというわけではございません。

増額のお申込み後、所定の増額審査を行います。

審査の結果、以下の結果となる場合がありますのであらかじめご了承ください。

・ご希望に添えない(増額をお断りする)場合がございます。

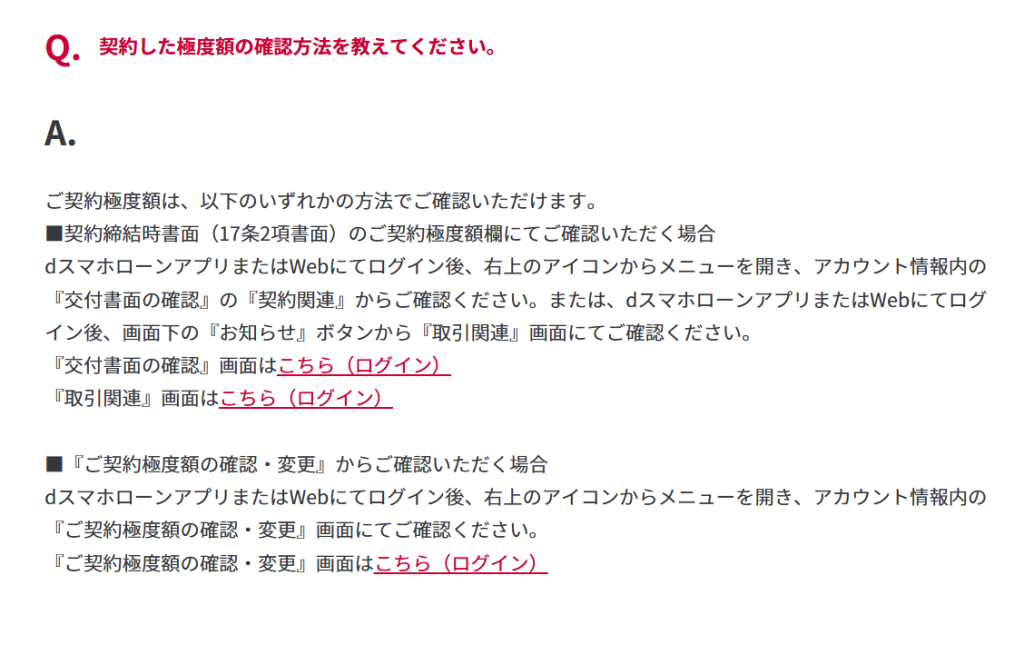

・現在より、お借入れ限度額が下がる場合がございます。 - 極度額の変更方法を教えて下さい。

-

極度額の増額をご希望の場合は、dスマホローンアプリまたはWebにてログイン後、右上のアイコンからメニューを開き、アカウント情報内の『ご契約極度額の確認・変更』画面からお申込みください。

なお、審査の結果、お客さまのご利用状況などからご希望に添えない場合がございますので、あらかじめご了承ください。『ご契約極度額の確認・変更』画面はこちら(ログイン)

また、極度額の減額をご希望の場合は、dスマホローンセンターまでご連絡をお願いいたします。

- 転職をした際に必要な手続きを教えてください。

-

dスマホローンアプリまたはwebにてログイン後、右上のアイコンからメニューを開き、アカウント情報内の『お勤め先情報の確認・変更』画面にてお手続きください。

なお、別途、収入証明書の提出をお願いする場合があります。

お勤め先情報の変更はこちら(ログイン) - 増額を申込したのですが取下げはできますか?

-

増額をお申込みいただいた場合、お取下げはできません。

- 本人確認書類の追加提出連絡がありました。何の書類を提出すればよいですか?

-

本人確認書類の追加提出について、以下のとおりご提出をお願いいたします。

■ご提出方法

・『[dスマホローン]書類追加提出のお願い』というタイトルのメールから

・dスマホローンのアプリやWEBにログイン後の提出画面から■追加でご提出いただく書類

必要書類上の表記が転居後の住所となっていない場合などに追加で補足資料が必要となる場合がございます。

追加で必要となる書類は以下のいずれか1点となります。

※ご契約いただくお客さま名義のものに限ります。・納税証明書(最新年度のもの)

・公共料金(電力、ガス、水道、通信費)領収証(発行日から3か月以内のもの)

・戸籍謄(抄)本(発行日から3か月以内のもの)※1

・住民票(発行日から3か月以内のもの)

・住民基本台帳カード

・年金手帳※2

・健康保険証※2

※1 氏名(名字など)が異なる場合のみに限ります。

※2 住所欄が手書きの場合は、現住所の確認書類としてはご利用いただけません。 - 審査結果が来ない場合はどうしたらよいですか?

-

メール設定などいくつかの可能性をご確認後、解決しない場合は下記に電話して確認してください。

まとめ|ポイントを押さえてdスマホローンの増額を活用しよう

dスマホローン増額について説明してきましたが、いかがだったでしょうか。

携帯がドコモの方は優遇金利(実質年率)されお金を借入できるdスマホローン。

増額についても正しい理解をし賢く活用しましょう。

教える人消費者金融の中で優遇金利(実質年率)があるカードローンは他にはないですよ

dスマホローン

- ドコモのサービス利用状況(※1)に応じて最大年率3.0%金利優遇

- 来店不要!申込~契約までスマホで完結

- d払い残高借入なら月1,000円~借入可能(※2)

| 基準金利 | 3.9%~17.9%(実質年率) 優遇適用後金利 0.9%~17.9%(実質年率) |

| 限度額 | 1万円以上300万円以内(1万円単位) |

| 審査時間 | 最短即日(※3) |

| 融資時間 | 最短即日融資(※4) |

| 無利息期間 | なし |

| Web完結 | 〇 |

| 申込条件 | ・審査申込時の年齢が満20歳以上満68歳以下の日本国内に居住する個人の方 ・ドコモ所定の要件を全て満たす方 ・安定した収入がある方 ・審査申込者本人名義のドコモ所定の携帯回線契約を締結している方又はdアカウントを保有されている方 ・株式会社NTTドコモが発信するSMS(ショートメッセージサービス)を受信できる方 |

| パート・ アルバイト | ○ |

(※2)d払い残高をご利用いただく場合は、d払いアプリのダウンロード、d払い残高の利用登録および本人確認が必要です。(d払い残高種別が「現金バリュー」の場合のみご利用いただけます。)

(※3)年末年始を除く。17時までのお申込みに限ります。申込み状況等により、翌営業日以降の審査となる場合がございます

(※4)システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

\ 会員ランク特典30日間無利息キャンペーン中/