疑問に思う人

疑問に思う人dスマホローンの金利優遇の条件は?

疑問に思う人

疑問に思う人金利は他社と比較して低いの?

疑問に思う人10万円借りた時の金利や利息はどのくらい?

教える人

教える人これらの疑問に答えるために、本記事では「dスマホローン」の金利や利息に関する全てを解説していきます。

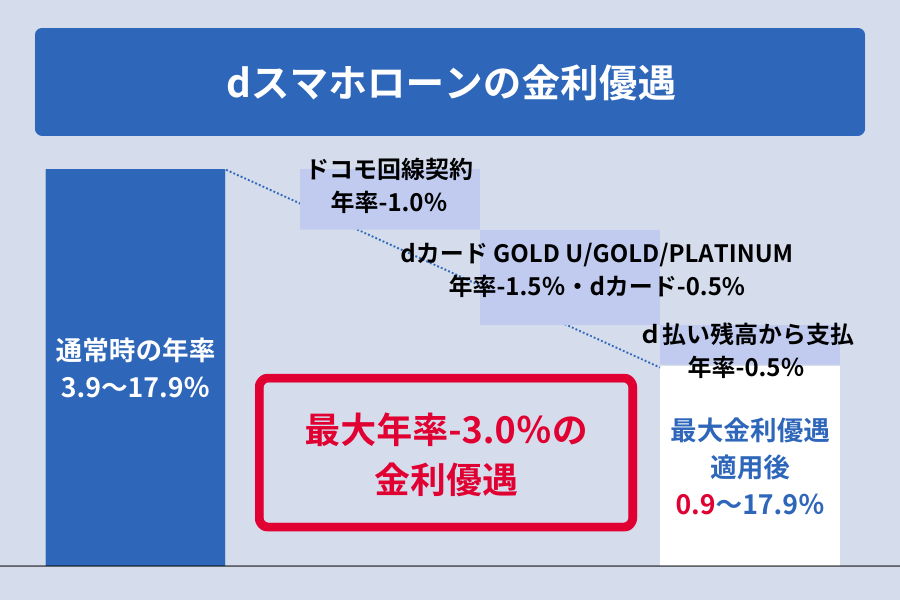

dスマホローンはドコモユーザーは最大で年率3.0%の金利優遇があり最低金利が年率0.9%になります。

年利0.9%という金利は業界最低水準となります。

また、個人向けローンサービス「dスマホローン」は、その累計貸付実行額が700億円※を突破しました。

どういった場合この金利優遇を受けることができるのか、他社と比較してどのくらいのお得なのかを検証しました。

※引用元:個人向けローンサービス「dスマホローン」の累計貸付実行額が700億円を突破 | 株式会社NTTドコモのプレスリリース

適用金利とは何か、返済する際にかかってくる金利はいくらになるのか等も詳しく解説していきます。

教える人金利のことを理解して、dスマホローンで安心して借り入れをしましょう!

dスマホローン

- ドコモのサービス利用状況(※1)に応じて最大年率3.0%金利優遇

- 来店不要!申込~契約までスマホで完結

- d払い残高借入なら月1,000円~借入可能(※2)

| 基準金利 | 3.9%~17.9%(実質年率) 優遇適用後金利 0.9%~17.9%(実質年率) |

| 限度額 | 1万円以上300万円以内(1万円単位) |

| 審査時間 | 最短即日(※3) |

| 融資時間 | 最短即日融資(※4) |

| 無利息期間 | なし |

| Web完結 | 〇 |

| 申込条件 | ・審査申込時の年齢が満20歳以上満68歳以下の日本国内に居住する個人の方 ・ドコモ所定の要件を全て満たす方 ・安定した収入がある方 ・審査申込者本人名義のドコモ所定の携帯回線契約を締結している方又はdアカウントを保有されている方 ・株式会社NTTドコモが発信するSMS(ショートメッセージサービス)を受信できる方 |

| パート・ アルバイト | ○ |

(※2)d払い残高をご利用いただく場合は、d払いアプリのダウンロード、d払い残高の利用登録および本人確認が必要です。(d払い残高種別が「現金バリュー」の場合のみご利用いただけます。)

(※3)年末年始を除く。17時までのお申込みに限ります。申込み状況等により、翌営業日以降の審査となる場合がございます

(※4)システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

\ 会員ランク特典30日間無利息キャンペーン中/

dスマホローンの基本情報と特徴│金利や利息とは

dスマホローンの基本情報

dスマホローンは2022年7月からサービスを開始したドコモが提供する個人向けローンサービスです。

| 契約極度額 | 1万円以上300万円以内 (1万円単位) |

|---|---|

| 貸付利率(実質年率) | 優遇適用後金利 0.9%~17.9%(実質年率) 基準金利 3.9%~17.9%(実質年率) ※ドコモ回線やその他ドコモサービスのご利用状況に応じて、最大年率3.0%の金利優遇が適用されます。適用条件詳細はこちら:https://loan.docomo.ne.jp/borrow/benefit/ |

| 返済方式 | 残高スライド元利定額リボルビング方式 |

| 返済期間・返済回数 | 最終借入後原則 最長8年1ヶ月(96回) |

| 担保・連帯保証人 | 不要 |

| 遅延損害金(年率) ※賠償額の元本に対する割合 | 20.0% |

| 申込条件 | ・審査申込時の年齢が満20歳以上満68歳以下の方 ・日本国内に居住する個人の方 ・安定した収入がある方(パート・アルバイト可) ・審査申込者本人名義のドコモ所定の携帯回線契約を締結している又はdアカウントを保有されている方 ・株式会社NTTドコモが発信するSMS(ショートメッセージサービス)を受信できる方 |

また、dスマホローンは分かりやすいWebでの申込方法や、ドコモユーザーに特化したサービスが特徴となっています。

教える人dスマホローンの申し込みはアプリまたはWEBブラウザからのみとなります。

ドコモショップや携帯電話販売店では手続きはできません。

dスマホローンカードローンの年率は基準金利 3.9%~17.9%

dスマホローンカードローンの基準金利は、年3.9%から17.9%です。

この金利率は、契約極度額、つまり利用限度額によって決まります。

教える人アカウントIDをお持ちの方は1秒診断で事前に診断してみましょう。

3項目の入力で、借入れ可能か、優遇金利がどれくらいかが分かります。

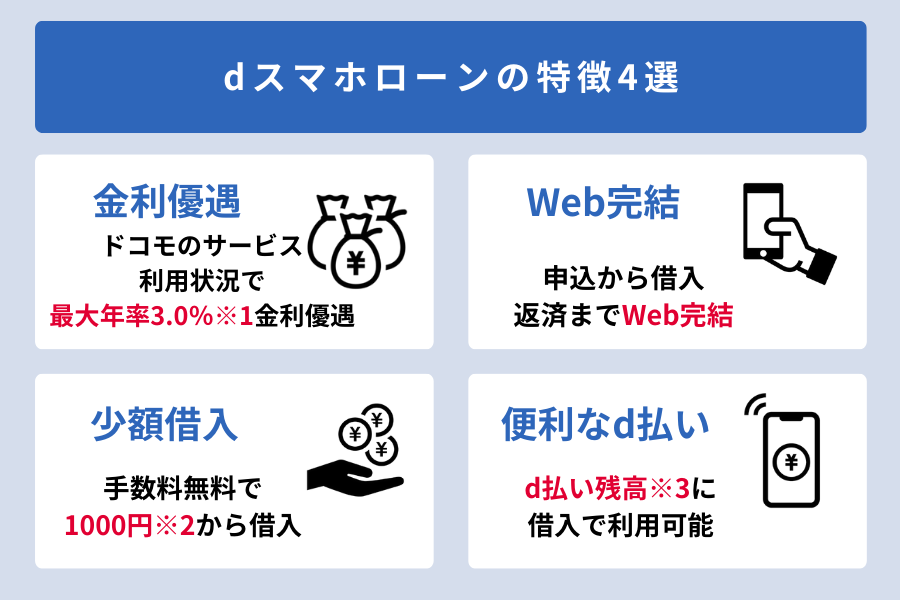

dスマホローンの特徴4選

dスマホローンには、利用者にとって魅力的な特徴がいくつかあります。

※2 1,000円からのお借入れはd払い残高の利用のみとなります。

※3 d払い残高をご利用いただく場合は、d払いアプリのダウンロード、d払い残高の利用登録および本人確認が必要です。(d払い残高種別が「現金バリュー」の場合のみご利用いただけます。)

金利優遇の他にもWeb完結で借り入れまでできることなど多くの人に安心してご利用いただけるサービスとなっています。

▼dスマホローンの特徴4選の詳細を確認する

1.ドコモの回線やサービス利用で最大年率3.0%の金利優遇あり

dスマホローンを利用すると、ドコモの回線やサービスの利用で最大年率3.0%の金利優遇が受けられます。

これにより、他の金融機関と比べて借入時の利息がさらに低くなるため、返済がしやすくなります。

2.申込から借り入れまでスマホで簡単完結

dスマホローンでは、申込から借り入れまでの一連の手続きをスマホで完結できます。

また、郵送物もないので家族に利用がバレにくいのもうれしいポイントです。

3.手数料無料で1,000円から借入可能

スマホローンでは、d払い残高へのお借り入れなら手数料無料で1,000円から借入が可能です。

少額のお金が必要なときでも無駄なく活用できる点が特徴です。

ただし、1,000円からのお借入れはd払い残高の利用のみとなります。

他社では10,000円単位でしか借り入れができないことが多く、1,000円単位だ本当に必要な額の借り入れが可能となります。

余分な借り入れを防ぎ返済分の利息も最小限に抑えることができます。

4.d払いですぐに利用可能

普段からd払いを使用している人にとって便利な機能となります。

d払い残高(※)にそのまま借り入れ金をチャージすることが可能で、借入後すぐにd払いで普段の買い物で利用可能となります。

※ d払い残高をご利用いただく場合は、d払いアプリのダウンロード、d払い残高の利用登録および本人確認が必要です。(d払い残高種別が「現金バリュー」の場合のみご利用いただけます。)

金利や利息とは│適用金利とは?

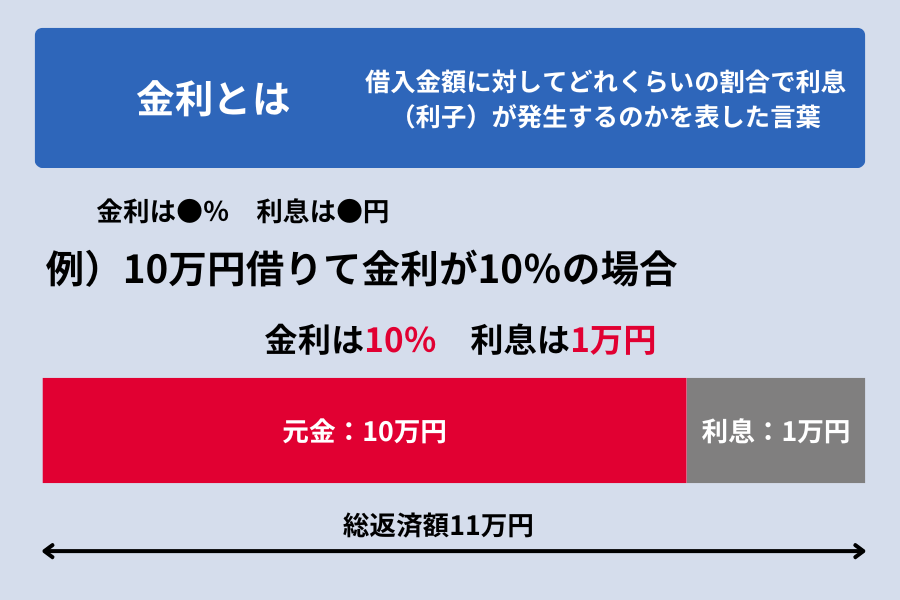

そもそも金利と利息は何なのかを解説していきましょう。

金利とは、借入金額に対してどれくらいの割合で利息(利子)が発生するのかを表した言葉となります。

- 金利は割合となり●%で表し、金利は利率と同じ意味

- 利息は金額となり●円と表し、利息は利子と同じ意味

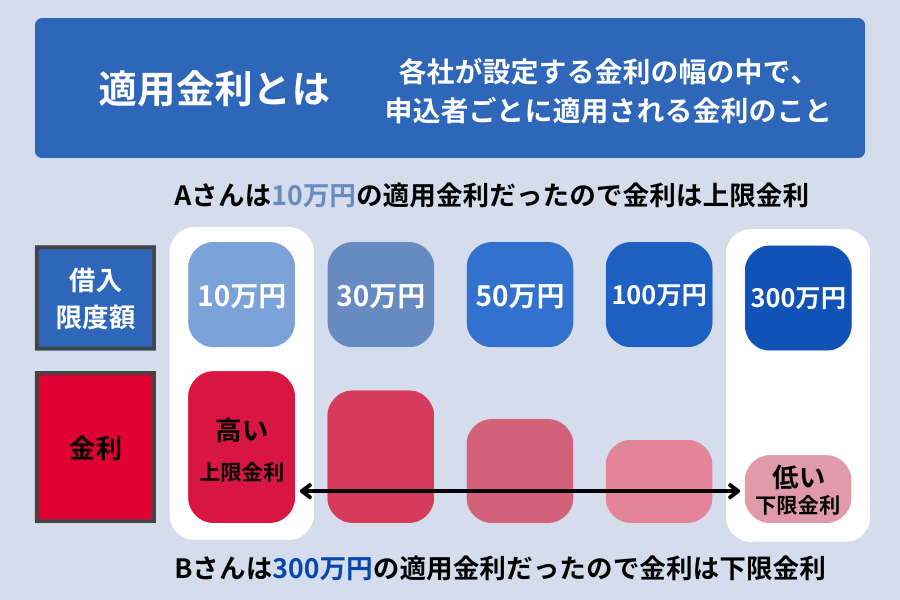

次に、適用金利について確認していきましょう。

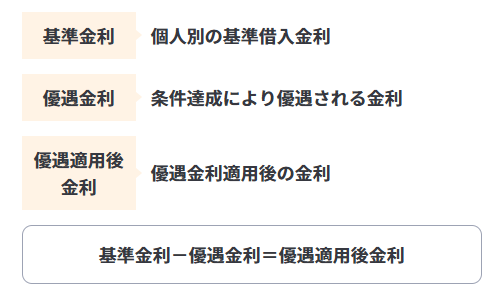

適用金利とは各社が設定する金利の幅の中で、申込者ごとに適用される金利のことを表します。

年収等の個人情報から審査を行い適用金利が決定されます。

オペレーター

オペレーターその為、限度額が300万円で契約できた人は10万円借りたとしても金利は3.9%(下限金利)で借り入れすることができます。

dスマホローンの場合、ドコモのサービスの利用状況なども加味される為、他の会社と同じ適用金利が設定されるとは限りません。

dスマホローンは個人別の基準の金利(適用金利)からドコモユーザーとして優遇される金利を差し引かれた後が、最終的な(優遇適用後の)適用金利となります。

dスマホローンの金利優遇│ドコモユーザーは最大年率3.0%もお得

dスマホローンは、ドコモユーザーにとって特別な金利優遇が受けられるサービスです。

ドコモユーザーは日常的にドコモのサービスを利用することで、最大で年率3.0%の金利優遇が受けられるのが大きな特徴だといえます。

この特典により、他の金融機関と比較しても、より有利に借り入れることが可能です。

次に、金利優遇を受ける為の条件についても詳しく見ていきましょう。

dスマホローンの金利優遇の適用条件

dスマホローンの金利優遇を受けるには「ドコモ回線」「dカード」「d払い残高からの支払い」の3つの利用が条件となります。

| 金利優遇対象の詳細 | 優遇金利(実質年率) |

|---|---|

| ドコモの回線 | -1.0% |

| dカード GOLD U/GOLD/PLATINUMを契約している人 (dカードを契約している人) | -1.5% (-0.5%) |

| d払い残高からの支払い状況 | -0.5% |

| 計 | 最大-3.0% |

これらの条件を満たすことで、dスマホローンの利用がよりお得になります。

ドコモの回線

dスマホローンの金利優遇を受けるには「ドコモ回線※1」を契約している必要があります。

ドコモ回線による優遇割合は-1.0%です。

▼注釈を確認する

※ドコモ回線と紐づくdアカウントでお申込みいただく必要があります。

※1ドコモの回線契約等とは以下の(i)又は(ii)のいずれかに該当する契約をいいます。

(詳細はご利用規約を参照ください。)

(i)当社が別途定める「FOMAサービス契約約款」、「Xiサービス契約約款」又は「5Gサービス契約約款」に基づく契約

※ただし、当社が別途定める提供条件書「料金プラン(home5G)」に規定するhome5Gプラン及び提供条件書「料金プラン(homeでんわ ライト/ベーシック)」に規定するhomeでんわ ライト及びhomeでんわ ベーシックに 係るものを除きます。

※ただし、本サービス利用時のdアカウント認証に利用しているドコモ回線dアカウントが発行された契約又はネットワーク暗証番号認証に利用しているネットワーク暗証番号が設定された契約に限ります。

(ii)以下の①又は②のいずれかに該当する契約

①dスマホローン契約者が、契約審査申込後に本サービス利用時のdアカウント認証に利用するキャリアフリーdアカウント(ただし、dアカウント発行時にキャリアフリーdアカウントとして発行されたdアカウントに限ります。)を利用して、5G homeでんわ契約を締結した場合の当該契約。

②dスマホローン契約者が、契約審査申込後に本サービス利用時のdアカウント認証に利用するキャリアフリーdアカウントを利用して、home5G契約を締結した場合の当該契約。

※ご本人名義での契約に限られます。

dカード契約

dスマホローンの金利優遇を受けるには「dカード」の契約が必要です。

dカードの種類は以下の4種類です。

| 項目 | dカード | GOLD U | GOLD | PLATINUM |

|---|---|---|---|---|

| カード券面 |  |  |  |  |

| dスマホローン金利優遇 | -0.5% | -1.5% | -1.5% | -1.5% |

| 年会費 | 永年無料 | 3,300円(税込) ※条件を満たした場合、年会費実質無料 | 11,000円(税込) | 29,700円(税込) |

| 家族カード | 無料 | 1枚目から1,100円 | 1枚無料、2枚目以降1,100円 | 1枚無料、2枚目以降1,100円 |

| 通常ポイント | 100円(税込)につき1ポイント | 100円(税込)につき1ポイント | 100円(税込)につき1ポイント | 100円(税込)につき1ポイント |

| ドコモご利用料金 | 1%ポイント還元 | 5%ポイント還元 | 10%ポイント還元 | 最大20%還元 |

| ケータイ補償 | 無し | 3年間で最大10万円 | 3年間で最大10万円 | 3年間で最大20万円 |

| ドコモご利用料金 | 5%~6% | 6%~10% | 6%~10% | 12%~20% |

| 年間ご利用額特典 | – | – | 前年の買い物額累計に応じて、1万円相当 | 前年の買い物額累計に応じて、最大4万円相当 |

| ラウンジ利用 | – | 国内・ハワイの主要空港ラウンジ利用無料 | 国内・ハワイの主要空港ラウンジ利用無料 | 世界の空港ラウンジ利用無料 |

| その他サービス | – | – | – | レストラン優待でコース料理が1名様分無料 |

| 対象者 | 誰でも | 大学生 | 新社会人 | 社会人 |

dカード GOLD Uの年会費が無料になる条件

1)満22歳以下の契約者

2)年間のご利用金額が30万円以上

3)対象プランの契約があること※1※2

*1 入会月前月末時点にeximo、eximoポイ活、ahamo契約があること

*2 ご利用携帯電話番号として登録した電話番号の利用料金をdカード/dカード GOLD U/dカード GOLD/dカード PLATINUMで支払う設定をしている必要があります。

さらに今ならdカード会員の方限定で、dスマホローンをはじめて契約するとdポイントが1000ポイントもらえるキャンペーン中です!

教える人契約月の翌月末までにエントリーを済ませましょう。

d払い残高からの支払い状況

dスマホローンの金利優遇を受けるには「d払い残高からの支払い※1状況」もあります。

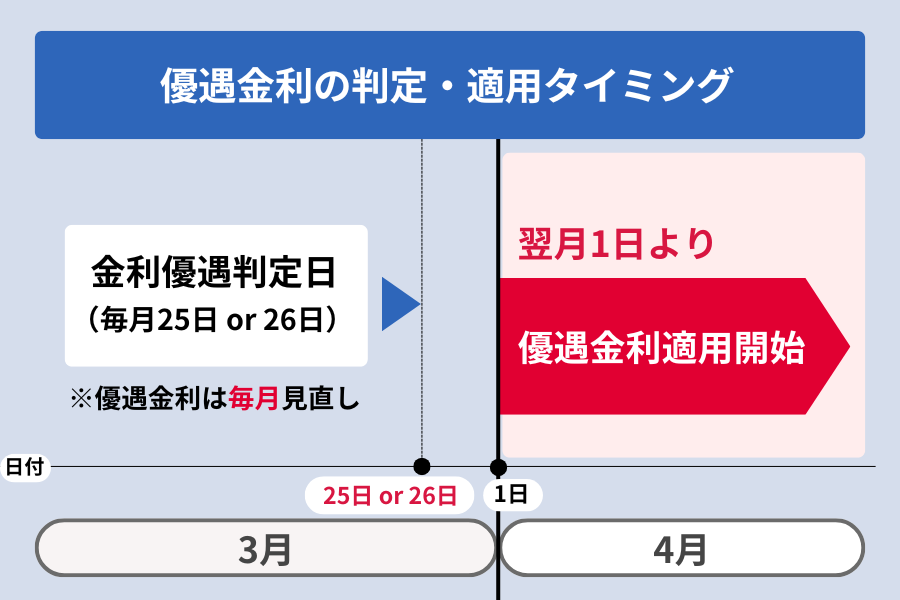

判定基準日(毎月25日、26日)の前月※2にd払い残高からの支払いを月1回以上している場合は以下の優遇金利が適用されます。

d払い残高からの支払い状況により金利優遇は-0.5%となります。

▼注釈を確認する

※1d払い残高からの支払いが対象となります。電話料金合算払いからのお支払い、dカードを含むクレジットカードからのお支払い、dポイント利用は対象外です。

ただし、d払い残高からのお支払いとdポイント利用を併用いただいた場合は対象となります。

※2優遇金利は毎月25日または26日の判定基準日情報に基づき判定し翌月1日より適用となります。例えば、1月にd払い残高からのお支払を利用した場合、以下の通りとなります。

優遇金利適用月 :3月

判定基準日 :2月(25日または26日)

判定基準日の前月:1月

※回線の契約・解約・プラン変更など対象のお手続きによりd払い残高(現金バリュー/プリペイドバリュー)に係る基本契約が終了しd払い残高が失効したことに伴って、過去の利用履歴がお使いのdアカウントに紐づかなくなる場合がございます。その場合、判定基準日の前月にd払い残高を利用していたとしても、優遇金利適用条件に該当していないと判定されます。

d払い残高が失効するお手続きについては こちら

※d払いの契約に紐づくdアカウントでdスマホローンにお申込みいただく必要があります。

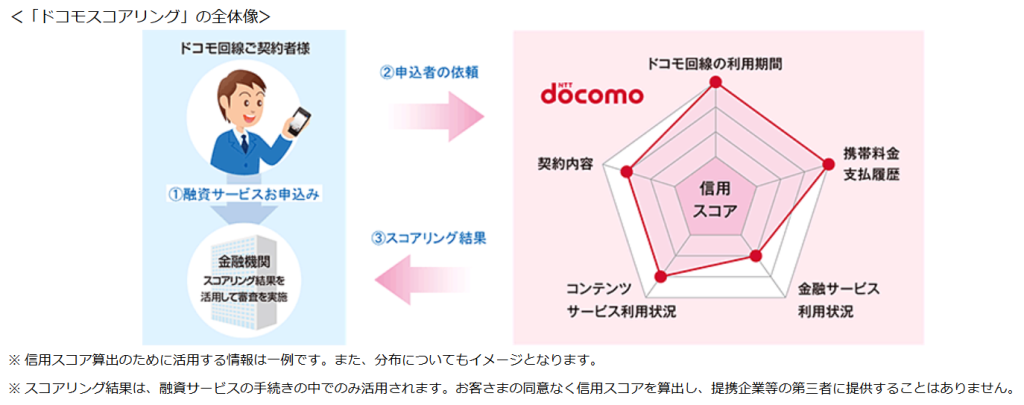

オペレーター上記、全てのサービスを利用していると最大年率3.0%の金利優遇を受けることができます。

ドコモのサービスの利用状況による

dスマホローンで、金利優遇を受けるにはドコモのサービス利用状況も加味されます。

- ドコモ回線の利用期間

- 携帯料金支払履歴

- 金融サービス利用状況

- コンテンツサービス利用状況

- 契約内容

これらの利用頻度や状況に応じて、金利優遇の審査が行われます。

教える人現在のご自身の利用状況を確認し、優遇される金利を把握しておくとよいでしょう。

金利優遇の見直しは毎月1回行われる

dスマホローンの金利優遇の見直しは毎月1回、25日~26日の間に行われます。

その間にドコモサービスを開始した人は金利優遇が適用されます。

逆に契約後にドコモのサービスを解約した人は優遇金利の見直しによって金利優遇がなくなってしまいます。

オペレーター金利優遇を受け続けるにはドコモのサービスを利用し続ける必要があります。

ドコモにはその他に多くのサービスがありドコモユーザーになるとdスマホローンだけでなく多くの便利なサービスが受けられるようになります。

教える人現在ドコモユーザーではない人は、これを機にドコモユーザーになるものいいですね!

返済遅延で金利優遇が適用されなくなる│解消すれば元の優遇金利に

dスマホローンの金利優遇の見直しは上記のドコモの利用状況だけではありません。

優遇金利適用期間中に、下記2点に当てはまると金利適用が解除されてしまいます。

- 延滞となった場合

- その他利用規約に定める事由に該当した場合

翌日の利息計算から適用解除後(通常金利)の利率にて計算されます。

しかし、返済が滞りなく行われ問題が解消した場合は、その時点で適用再開し、翌日の利息計算から金利優遇の利率にて計算されます。

教える人延滞が解消すればすぐに金利優遇の利率に戻してくれるのはありがたいですね。

dスマホローンとdカードのキャッシング枠は、併用不可

dスマホローンは、dカードやdカード GOLD、dカード GOLD Uのキャッシング枠と併用することはできません。

もしdスマホローンを利用するときは、これらのカードのキャッシングを同時に使うことができないため、どちらを停止する必要があります。

- dスマホローン

スマホで簡単に申し込みでき、金利優遇もある便利なローンサービス - dカード/dカード GOLD/dカード GOLD U

国内で、海外で、現金が必要な時にお持ちのdカードで現金のお借入れができるサービス

どちらも便利なサービスですが、併用は不可であるため、dスマホローンを利用したい場合はキャッシング枠の解約をしておきましょう。

dスマホローンとdカードのキャッシング枠の金利比較

dスマホローンとdカードのキャッシング枠を金利を比較してみましょう。

| サービス名 | 実質年率 |

|---|---|

| dスマホローン | 基準金利 3.9%~17.9% 優遇適用後金利 0.9%~17.9% |

| dカードのキャッシング枠 | 18.0% |

dスマホローンは適用金利によって上限下限がありますが、dカードのキャッシング枠は一律18.0%となります。

dスマホローンで金利優遇が受けられれば0.9%の金利で借り入れすることが可能となりお得です。

【番外編】契約後の金利確認方法

金利を確認するには、dスマホローンのアプリやWebサイトにログインしてください。

ログイン後、画面下のメニューにある「ご利用情報」を選択し、「ご利用情報」のページで現在の金利を確認できます。

わかりやすい画面デザインが採用されていますので、初めての方でも迷うことなく確認できます。

オペレーターもし不明な点がある場合は、公式サポートに問い合わせることもできますので、安心です。

dスマホローンの金利や利息を他社と比較

dスマホローンの金利は年3.9%から17.9%という金利は消費者金融や銀行のカードローンと比べた時どのような水準なのでしょうか。

他社とdスマホローンの金利に関する詳しい比較を見ていきましょう。

dスマホローンの金利を他社と比較

dスマホローンと消費者金融の年率金利を比較してみました。

【消費者金融との比較】

| サービス名 | 実質年率 |

|---|---|

| dスマホローン(通常金利) | 年3.9%~17.9% |

| dスマホローン(金利優遇後) | 年0.9%~17.9% |

| アコム | 年3.0~18.0% |

| プロミス | 年4.5~17.8% |

| SMBCモビット | 年3.0~18.0% |

| レイク | 年4.5%~18.0% |

例えばアコムやSMBCモビットの金利は3.0%から18.0%です。

これらと比較しても、dスマホローンの金利は消費者金融と比較すると同等の年率金利の設定といえます。

また、消費者金融には無利息期間があることが多くあります。

dスマホローンでもキャンペーンで無利息サービスを利用することで消費者金融と同じ条件に持っていけるでしょう。

次に、dスマホローンと銀行カードローンの年率金利を比較してみました。

【銀行カードローンとの比較】

| サービス名 | 実質年率 |

|---|---|

| dスマホローン(通常金利) | 年3.9%~17.9% |

| dスマホローン(金利優遇後) | 年0.9%~17.9% |

| 三菱UFJ銀行カードローン | 年1.8~14.6% |

| みずほ銀行カードローン | 年2.0~14.0% |

| 横浜銀行カードローン | 年1.5~14.60% |

| 千葉銀行カードローン | 年1.4~14.80% |

例えば、千葉銀行カードローンは年1.4~14.80%となり、上限金利も低い金利が設定されています。

しかし、銀行カードローンは無利息サービスが無いことが多く、dスマホローンの無利息キャンペーンを利用することで、銀行カードローンより利息を減らすことができるでしょう。

教える人金利優遇後の0.9%の金利は銀行カードローンにもない金利設定といえます。

dスマホローンの利息を他社と比較│利息の計算方法

dスマホローンと他のカードローンの利息を比較することで、お得な選択をしましょう。

まずは利息の計算方法を確認しましょう。

10万円借りた時の利息の金額で他社と比較していきましょう。

※うるう年は366日で計算します

※利用日数は借入日の翌日から返済日までの日数のこと

※利息は借入日の当日は利息計算期間外となる

例)借り入れ残高が10万円、借り入れ利率が17.9%、利用日数が120日だった場合の利息

※借り入れ日当日は利息の計算の対象外となるので60日から1日引いた119日で計算

【上限金利の場合】

| dスマホローン | 100,000円×17.9%÷365日×119日=5,835円 |

|---|---|

| レイク | 100,000円×18.0%÷365日×119日=5,868円 |

| 三菱UFJ銀行カードローン | 100,000円×14.6%÷365日×119日=4,760円 |

例)借り入れ残高が10万円、借り入れ利率が3.9%、利用日数が120日だった場合の利息

※借り入れ日当日は利息の計算の対象外となるので60日から1日引いた119日で計算

【下限金利の場合】

| dスマホローン(通常金利) | 100,000円×3.9%÷365日×119日=1,271円 |

|---|---|

| dスマホローン(金利優遇後) | 100,000円×0.9%÷365日×119日=293円 |

| アコム | 100,000円×3.0%÷365日×119日=978円 |

| みずほ銀行カードローン | 100,000円×2.0%÷365日×119日=652円 |

金利優遇後の利息金額は銀行カードローンより低く群を抜いています。

無利息のキャンペーンを利用したり、早期返済を心がけたりすると、利息をさらに抑えることができます。

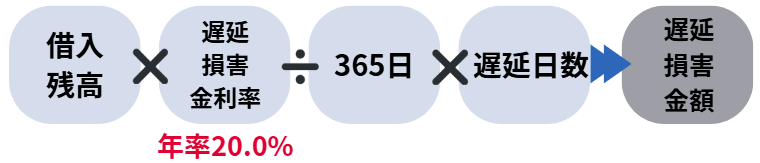

dスマホローンの遅延損害金を他社と比較│遅延損害金の計算方法

返済が遅延した時に1日にあたり遅延損害金というペナルティが発生します。

遅延損害金の計算式を確認しましょう。

遅延損害金は返済期日を過ぎてから3日後から発生する仕組みとなっています。

遅延損害金の利率について他社と比較していきましょう。

例)借り入れ残高が10万円、遅延損害金利率が20%、遅延日数が60日だった場合の遅延損害金額

※返済期限の3営業日後の翌日からなので60日から3日引いた57日で計算

| dスマホローン | 100,000円×20%÷365日×57日=3,123円 |

|---|---|

| プロミス | 100,000円×20%÷365日×57日=3,123円 |

| SMBCモビット | 100,000円×20%÷365日×57日=3,123円 |

| みずほ銀行カードローン | 100,000円×19.9%÷365日×57日=3,107円 |

| 横浜銀行カードローン | 100,000円×18.0%÷365日×57日=2,810円 |

dスマホローンでは遅延損害金は20%と消費者金融と比べて同等の利率となります。

銀行カードローンは遅延損害金の利率も少しですが低い傾向があります。

教える人比較検討をし、自分に最適なローンを選びましょう。

dスマホローンはキャンペーンで無利息!

dスマホローンは、ドコモユーザーにとって魅力的なキャンペーンも用意しています。

このキャンペーンでは、契約日からの無利息期間が設けられていますので、利息の負担を軽減したい方にぴったりです。

無利息期間中に借入をうまく活用すれば、返済総額を抑えることができます。

無利息キャンペーンの条件について確認してきましょう。

無利息期間の適用条件│dポイントクラブの会員ランク特典

dスマホローンでは、dポイントクラブ会員向けに特別な無利息期間キャンペーンを実施しています。

キャンペーンの内容は、「dスマホローン」をはじめて契約の場合、契約日から30日間、会員ランクに応じた借入残高に対して発生する利息が0円になります。

- 10万~300万の借り入れの人が対象

- 要事前Webエントリー

- 借り入れ時からではなく契約時から30日間であることに注意

- 無利息期間内なら何度でも融資可能

会員ランクは下記の表を参考にしましょう。

このキャンペーンは、会員のランクによって無利息適用額が異なるのが特徴です。

無利息期間中は、利息の心配なく借り入れが可能です。

dポイントを活用しながら、無利息の恩恵を受けて、賢くローンを利用しましょう。

また、詳細な条件や注意事項は公式サイトで確認してみましょう。

教える人その他のキャンペーンも確認してみるとお得な情報がたくさんあります!ぜひチェックしましょう!

会員ランクを上げるには

会員ランクは、当該月前月までの3か月間でのdポイント獲得数によって決まります。

そんな会員ランクを上げるにはどうしたらよいのでしょうか?

- お買物でdポイントをためる

dポイントカードやアプリでも - d払いをつかってW(ダブル)でためる

dポイントカードを提示してからd払いでお支払いすると、dポイントがWでたまる - Amazonでためる

いつも使っているAmazonも、d払いのお支払いでdポイントがたまる

※d払いのご利用には設定が必要 - 他社サービスとdポイント連携する

メルカリやじゃらんなど、他社サービスとdポイントのアカウント連携をすると、他社サービスのご利用時にdポイントがたまる - ドコモのサービスでためる

ドコモの毎月の利用料金でdポイントがたまる

※毎月大量のポイントをゲットするチャンス - dカード GOLD/PLATINUM特典でためる

dカード GOLDなら、ドコモのケータイ料金*1、ドコモ光*2は1,000円(税抜)ごとに、10%ポイント還元、

ドコモでんきGreen*3はご利用料金100円(税抜)ごとに、お住まいのエリアに応じてポイント還元の特典つき

※特典の還元ポイントはランク判定対象 - 高額商品のお買物で一気にためる

旅行、家電、ふるさと納税など、まとまったお買物は、一気にポイントをためるチャンス

明るい女性

明るい女性これらの方法でポイントを貯めてドコモの会員ランクを上げると、ドコモサービスと共通でさらなるサービスも受けられてお得!

▼カード GOLD/PLATINUM特典の注釈の確認

- ※1ahamo/irumo/ahamo光ご利用料金・端末代金・事務手数料等一部対象外あり

- ※2事務手数料・工事料等一部対象外あり

- ※3eximo、ahamo、irumo等対象の料金プランの場合 燃料費等調整額、再生可能エネルギー発電促進賦課金は対象外

無利息期間を活用する方法は?

dスマホローンや他のカードローンには無利息期間が設けられていることが多いです。

この特典をうまく活用するためには、以下のポイントを押さえると便利です。

- 借入日を計画的に決定

無利息期間がスタートする日を考慮し、借入日を調整 - 無利息期間内に完済

この期間内に全額を返済すれば、利息を支払うことなく借入が可能 - 繰り上げ返済を活用

無利息期間内での繰り上げ返済は、早期完済につながり、利息負担を避けられる

無利息期間をうまく活用することで、利息を抑えられ、より経済的に借入することができます。

dスマホローンの場合、dポイントクラブの会員ランクによって無利息期間が設定されているので、自分の会員ランクを確認し、賢く利用することをおすすめします。

無利息期間ありの消費者金融カードローンの紹介

消費者金融カードローンでは、初めて利用する方に無利息期間を提供するサービスがあります。

例えば、アコムのカードローンでは契約日の翌日から30日間の無利息期間が設定されており、短期間で返済できる方に適しています。

- アコムの金利は年3.0%から18.0%

- 審査や融資速度は最短20分とスピーディ

- 無利息サービスを利用するには初回利用であること

アコム

- 申込から最短20分※1で融資可能

- はじめてなら最大30日間利息0円で借りれる

- 限度額800万円と幅広いニーズに対応

| 金利 | 年3.0~18.0% |

| 限度額 | 最大800万円 |

| 審査時間 | 最短20分※1 |

| 融資時間 | 最短20分※1 |

| 無利息期間 | 最大30日間※2 |

| Web完結 | 〇 |

| 申込条件 | ・申込時に20歳以上の方 ・安定した収入と返済能力を有する方 ・アコムの基準を満たす方 |

| パート・ アルバイト | 〇 |

| 学生 | 〇※3 |

※2 適用条件:アコムでのご契約がはじめてのお客さま

※3 10代申込不可

\はじめての方限定!30日間無利息/

無利息をうまく活用することで、利息負担を軽減することができます。

教える人ただ、無利息を狙うのであれば、短期間で完済できるか計画を立てて慎重に進めることが重要です。

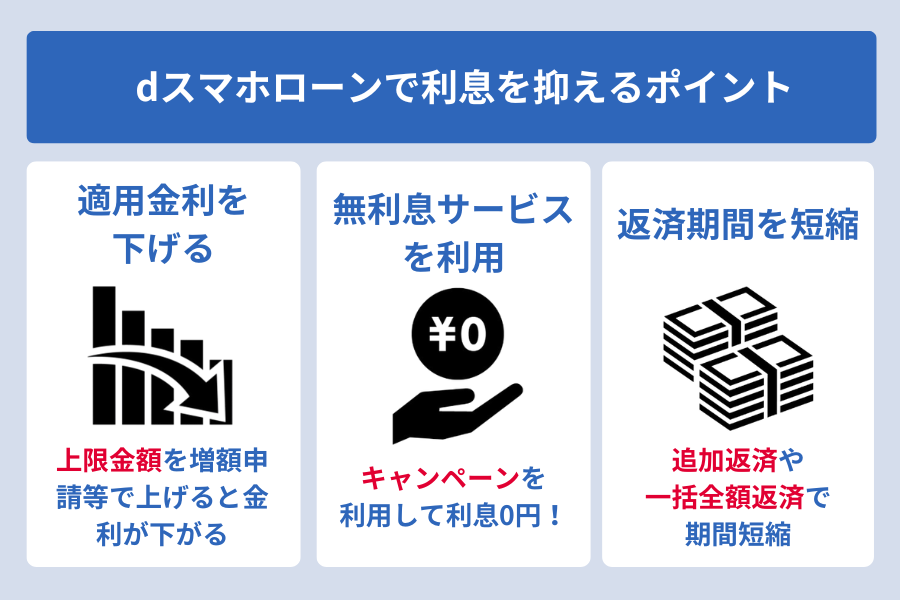

dスマホローンで利息を抑えるポイント

dスマホローンを活用する際、利息をできるだけ抑える方法を知っておくと、返済時の負担を軽減できます。

適用金利を下げることや追加返済や一括全額返済等で返済期間を短縮することがおすすめです。

利息を押さえるポイントの詳細を確認してきましょう。

適用金利を下げるには│利用限度額を上げる

dスマホローンで利息を抑えるためには、まずは適用金利を下げることが重要です。

その為には利用限度額が増やす必要があります。

- 上限金利10万円だと通常適用金利17.9%

- 上限金利300万だと通常適用金利3.9%

増額申請で限度額を上げる

利用限度額を上げるには増額申請を行うとよいでしょう。

増額申請をすると適用利用限度額の金額が上がり、適用金利を下げることができます。

| 項目 | 利用限度額 | 適用利率 |

|---|---|---|

| 増額前 | 10万円 | 17.9% |

| 増額後 | 100万円 | 15.0%以下 |

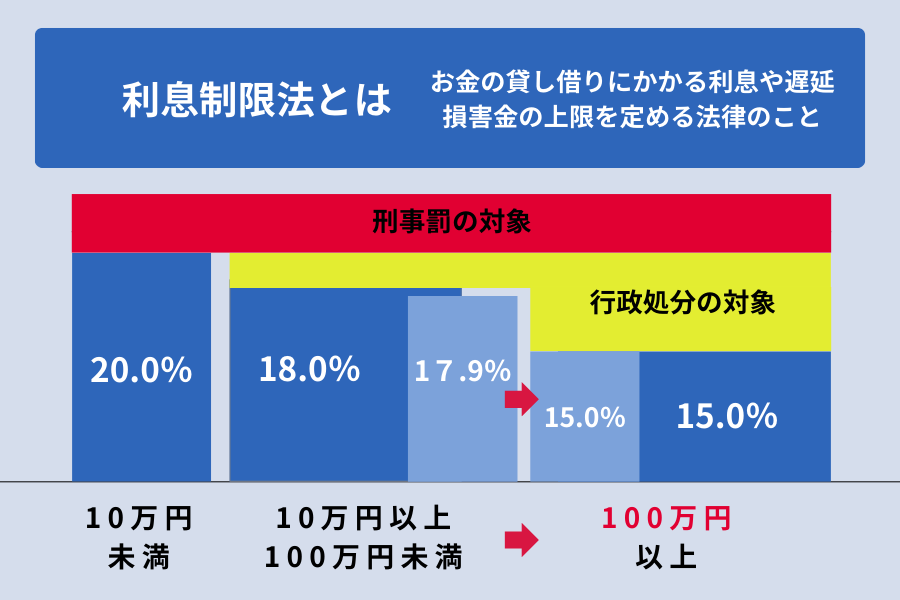

また、利息額制限法により、100万円以上の限度額に対して15%以上の利息の設定ができません。

当初10万円の限度額だった人は17.9%だった金利が、100万円まで限度額を増額できれば一番高くて15%となるので少なくとも2.9%は金利を下げることができます。

増額審査や方法についてはこちらの記事で確認してスムーズに増額の手続きをしましょう。

教える人これにより、支払う利息が減り、結果として総返済額を抑えることができます。

無利息サービスを利用する

さらに、無利息期間中にできるだけ多く返済することも利息を抑えるポイントです。

無利息キャンペーンを活用して無利息期間中の返済を計画して利息の支払い0円返済を目指してみてもよいでしょう。

返済期間を短縮する│追加返済や一括全額返済

dスマホローンで返済期間を短縮するには下記の方法があります。

- 追加返済:

余裕があるときに少しずつ返済することで、元金を早く減らせる - 一括返済:

ボーナスなどの臨時収入で残っている元金をまとめて返済し、利息を大きく減らす

これらの方法を活用することで、返済期間を短縮し、利息負担を軽くする効果が期待できます。

余裕があれば一括で全額返済してしまえば余計な利息を払い続ける必要がなくなります。

た追加返済や一括返済には「d払い残高」と「指定口座への振込」の方法のどちらかを選択しましょう。

教える人追加返済や一括返済をしても通常の口座引き落としでの返済も行われることに注意しましょう。

dスマホローン

- ドコモのサービス利用状況(※1)に応じて最大年率3.0%金利優遇

- 来店不要!申込~契約までスマホで完結

- d払い残高借入なら月1,000円~借入可能(※2)

| 基準金利 | 3.9%~17.9%(実質年率) 優遇適用後金利 0.9%~17.9%(実質年率) |

| 限度額 | 1万円以上300万円以内(1万円単位) |

| 審査時間 | 最短即日(※3) |

| 融資時間 | 最短即日融資(※4) |

| 無利息期間 | なし |

| Web完結 | 〇 |

| 申込条件 | ・審査申込時の年齢が満20歳以上満68歳以下の日本国内に居住する個人の方 ・ドコモ所定の要件を全て満たす方 ・安定した収入がある方 ・審査申込者本人名義のドコモ所定の携帯回線契約を締結している方又はdアカウントを保有されている方 ・株式会社NTTドコモが発信するSMS(ショートメッセージサービス)を受信できる方 |

| パート・ アルバイト | ○ |

(※2)d払い残高をご利用いただく場合は、d払いアプリのダウンロード、d払い残高の利用登録および本人確認が必要です。(d払い残高種別が「現金バリュー」の場合のみご利用いただけます。)

(※3)年末年始を除く。17時までのお申込みに限ります。申込み状況等により、翌営業日以降の審査となる場合がございます

(※4)システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

\ 会員ランク特典30日間無利息キャンペーン中/

月々の利息はいくら?返済シミュレーションを紹介

dスマホローンで借入を考えている方のために、月々の返済額が具体的にどの程度になるのかご紹介します。

特に、金利や返済期間によって返済額や利息額がどのように変化するのかを詳しく解説します。

また、金利優遇や無利息期間を有効に活用することで、利息を抑える方法についても触れていきます。

10万円借りたときのシミュレーション

dスマホローンで10万円を借りた場合の返済例を見てみましょう。

適用金利は17.9%として算出します。

- 借り入れ額:100,000円

- 借り入れ利率:17.9%

- 毎月の返済額:4,000円

- 返済期間:32ヶ月(2年8ヶ月)

- 返済総額:126,058円

- 支払利息総額:26,058円

▼返済表一覧

| 回数 | 月額返済 | 元金分 | 利息分 | 返済後残高 |

| 1 | ¥4,000 | ¥2,509 | ¥1,491 | ¥97,491 |

| 2 | ¥4,000 | ¥2,546 | ¥1,454 | ¥94,945 |

| 3 | ¥4,000 | ¥2,584 | ¥1,416 | ¥92,361 |

| 4 | ¥4,000 | ¥2,623 | ¥1,377 | ¥89,738 |

| 5 | ¥4,000 | ¥2,662 | ¥1,338 | ¥87,076 |

| 6 | ¥4,000 | ¥2,702 | ¥1,298 | ¥84,374 |

| 7 | ¥4,000 | ¥2,742 | ¥1,258 | ¥81,632 |

| 8 | ¥4,000 | ¥2,783 | ¥1,217 | ¥78,849 |

| 9 | ¥4,000 | ¥2,824 | ¥1,176 | ¥76,025 |

| 10 | ¥4,000 | ¥2,866 | ¥1,134 | ¥73,159 |

| 11 | ¥4,000 | ¥2,909 | ¥1,091 | ¥70,250 |

| 12 | ¥4,000 | ¥2,953 | ¥1,047 | ¥67,297 |

| 13 | ¥4,000 | ¥2,997 | ¥1,003 | ¥64,300 |

| 14 | ¥4,000 | ¥3,041 | ¥959 | ¥61,259 |

| 15 | ¥4,000 | ¥3,087 | ¥913 | ¥58,172 |

| 16 | ¥4,000 | ¥3,133 | ¥867 | ¥55,039 |

| 17 | ¥4,000 | ¥3,180 | ¥820 | ¥51,859 |

| 18 | ¥4,000 | ¥3,227 | ¥773 | ¥48,632 |

| 19 | ¥4,000 | ¥3,275 | ¥725 | ¥45,357 |

| 20 | ¥4,000 | ¥3,324 | ¥676 | ¥42,033 |

| 21 | ¥4,000 | ¥3,374 | ¥626 | ¥38,659 |

| 22 | ¥4,000 | ¥3,424 | ¥576 | ¥35,235 |

| 23 | ¥4,000 | ¥3,475 | ¥525 | ¥31,760 |

| 24 | ¥4,000 | ¥3,527 | ¥473 | ¥28,233 |

| 25 | ¥4,000 | ¥3,579 | ¥421 | ¥24,654 |

| 26 | ¥4,000 | ¥3,633 | ¥367 | ¥21,021 |

| 27 | ¥4,000 | ¥3,687 | ¥313 | ¥17,334 |

| 28 | ¥4,000 | ¥3,742 | ¥258 | ¥13,592 |

| 29 | ¥4,000 | ¥3,798 | ¥202 | ¥9,794 |

| 30 | ¥4,000 | ¥3,854 | ¥146 | ¥5,940 |

| 31 | ¥4,000 | ¥3,912 | ¥88 | ¥2,028 |

| 32 | ¥2,058 | ¥2,028 | ¥30 | ¥0 |

最低返済額で返済する場合、金利は借入金額と利用期間によりますが、少なくとも月々の負担を抑えることができます。

次に、ボーナスの追加返済をして短期間で返済した場合を見ていきましょう。

- 借り入れ額:100,000円

- 借り入入れ利率:17.9%

- ボーナス月返済率:50%

- 最低返済額:4,000円以上

- 毎月の返済額:4,581円

- ボーナス月返済額:28,404円

- 返済期間:1年 (12回払)

- 返済総額:111,781円

- 支払利息総額:11,781円

- ボーナス月の増額返済額:28,404円

- ボーナス月の合計返済額(月額返済額+ボーナス月の増額支払額):32,985円

- 年間返済額(月額返済額×12+ボーナス月増額×2):111,780円

▼返済表一覧

| 回数 | 返済月額 | 元金分 | 利息分 | 返済後残高 |

| 1 | ¥4,581 | ¥3,836 | ¥745 | ¥96,164 |

| 2 | ¥4,581 | ¥3,893 | ¥688 | ¥92,271 |

| 3 | ¥4,581 | ¥3,951 | ¥630 | ¥88,320 |

| 4 | ¥4,581 | ¥4,010 | ¥571 | ¥84,310 |

| 5 | ¥4,581 | ¥4,070 | ¥511 | ¥80,240 |

| 6 | ¥32,985 | ¥28,059 | ¥4,926 | ¥52,181 |

| 7 | ¥4,581 | ¥4,192 | ¥389 | ¥47,989 |

| 8 | ¥4,581 | ¥4,255 | ¥326 | ¥43,734 |

| 9 | ¥4,581 | ¥4,318 | ¥263 | ¥39,416 |

| 10 | ¥4,581 | ¥4,382 | ¥199 | ¥35,034 |

| 11 | ¥4,581 | ¥4,448 | ¥133 | ¥30,586 |

| 12 | ¥32,986 | ¥30,586 | ¥2,400 | ¥0 |

- 口座引き落としのみの返済

返済期間:2年

支払利息総額:26,058円 - 口座引き落としと追加返済を合わせて返済

返済期間:1年

支払利息総額:11,781円

10万の借り入れでも追加返済をすれば14,277円も利息の支払いを抑えられることが分かりました。

合わせて返済期間も短縮することができます。

教える人たとえ少額であっても返済の目途が立ったたら追加返済をして早めの完済をすると利息を抑えることができます。

300万円借りたときのシミュレーション

dスマホローンで300万円を借りた場合、利息を確認してみましょう。

適用金利は3.9%として算出します。

- 借り入れ額:3,000,000円

- 借り入れ利率:3.9%

- 毎月の返済額:55,000円

- 返済期間:61ヶ月(5年1ヶ月)

- 返済総額:3,307,550円

- 支払利息総額:307,550円

▼返済表一覧

| 回数 | 月額返済 | 元金分 | 利息分 | 返済後残高 |

| 1 | ¥55,000 | ¥45,250 | ¥9,750 | ¥2,954,750 |

| 2 | ¥55,000 | ¥45,398 | ¥9,602 | ¥2,909,352 |

| 3 | ¥55,000 | ¥45,545 | ¥9,455 | ¥2,863,807 |

| 4 | ¥55,000 | ¥45,693 | ¥9,307 | ¥2,818,114 |

| 5 | ¥55,000 | ¥45,842 | ¥9,158 | ¥2,772,272 |

| 6 | ¥55,000 | ¥45,991 | ¥9,009 | ¥2,726,281 |

| 7 | ¥55,000 | ¥46,140 | ¥8,860 | ¥2,680,141 |

| 8 | ¥55,000 | ¥46,290 | ¥8,710 | ¥2,633,851 |

| 9 | ¥55,000 | ¥46,440 | ¥8,560 | ¥2,587,411 |

| 10 | ¥55,000 | ¥46,591 | ¥8,409 | ¥2,540,820 |

| 11 | ¥55,000 | ¥46,743 | ¥8,257 | ¥2,494,077 |

| 12 | ¥55,000 | ¥46,895 | ¥8,105 | ¥2,447,182 |

| 13 | ¥55,000 | ¥47,047 | ¥7,953 | ¥2,400,135 |

| 14 | ¥55,000 | ¥47,200 | ¥7,800 | ¥2,352,935 |

| 15 | ¥55,000 | ¥47,353 | ¥7,647 | ¥2,305,582 |

| 16 | ¥55,000 | ¥47,507 | ¥7,493 | ¥2,258,075 |

| 17 | ¥55,000 | ¥47,662 | ¥7,338 | ¥2,210,413 |

| 18 | ¥55,000 | ¥47,817 | ¥7,183 | ¥2,162,596 |

| 19 | ¥55,000 | ¥47,972 | ¥7,028 | ¥2,114,624 |

| 20 | ¥55,000 | ¥48,128 | ¥6,872 | ¥2,066,496 |

| 21 | ¥55,000 | ¥48,284 | ¥6,716 | ¥2,018,212 |

| 22 | ¥55,000 | ¥48,441 | ¥6,559 | ¥1,969,771 |

| 23 | ¥55,000 | ¥48,599 | ¥6,401 | ¥1,921,172 |

| 24 | ¥55,000 | ¥48,757 | ¥6,243 | ¥1,872,415 |

| 25 | ¥55,000 | ¥48,915 | ¥6,085 | ¥1,823,500 |

| 26 | ¥55,000 | ¥49,074 | ¥5,926 | ¥1,774,426 |

| 27 | ¥55,000 | ¥49,234 | ¥5,766 | ¥1,725,192 |

| 28 | ¥55,000 | ¥49,394 | ¥5,606 | ¥1,675,798 |

| 29 | ¥55,000 | ¥49,554 | ¥5,446 | ¥1,626,244 |

| 30 | ¥55,000 | ¥49,715 | ¥5,285 | ¥1,576,529 |

| 31 | ¥55,000 | ¥49,877 | ¥5,123 | ¥1,526,652 |

| 32 | ¥55,000 | ¥50,039 | ¥4,961 | ¥1,476,613 |

| 33 | ¥55,000 | ¥50,202 | ¥4,798 | ¥1,426,411 |

| 34 | ¥55,000 | ¥50,365 | ¥4,635 | ¥1,376,046 |

| 35 | ¥55,000 | ¥50,528 | ¥4,472 | ¥1,325,518 |

| 36 | ¥55,000 | ¥50,693 | ¥4,307 | ¥1,274,825 |

| 37 | ¥55,000 | ¥50,857 | ¥4,143 | ¥1,223,968 |

| 38 | ¥55,000 | ¥51,023 | ¥3,977 | ¥1,172,945 |

| 39 | ¥55,000 | ¥51,188 | ¥3,812 | ¥1,121,757 |

| 40 | ¥55,000 | ¥51,355 | ¥3,645 | ¥1,070,402 |

| 41 | ¥55,000 | ¥51,522 | ¥3,478 | ¥1,018,880 |

| 42 | ¥55,000 | ¥51,689 | ¥3,311 | ¥967,191 |

| 43 | ¥55,000 | ¥51,857 | ¥3,143 | ¥915,334 |

| 44 | ¥55,000 | ¥52,026 | ¥2,974 | ¥863,308 |

| 45 | ¥55,000 | ¥52,195 | ¥2,805 | ¥811,113 |

| 46 | ¥55,000 | ¥52,364 | ¥2,636 | ¥758,749 |

| 47 | ¥55,000 | ¥52,535 | ¥2,465 | ¥706,214 |

| 48 | ¥55,000 | ¥52,705 | ¥2,295 | ¥653,509 |

| 49 | ¥55,000 | ¥52,877 | ¥2,123 | ¥600,632 |

| 50 | ¥55,000 | ¥53,048 | ¥1,952 | ¥547,584 |

| 51 | ¥55,000 | ¥53,221 | ¥1,779 | ¥494,363 |

| 52 | ¥55,000 | ¥53,394 | ¥1,606 | ¥440,969 |

| 53 | ¥55,000 | ¥53,567 | ¥1,433 | ¥387,402 |

| 54 | ¥55,000 | ¥53,741 | ¥1,259 | ¥333,661 |

| 55 | ¥55,000 | ¥53,916 | ¥1,084 | ¥279,745 |

| 56 | ¥55,000 | ¥54,091 | ¥909 | ¥225,654 |

| 57 | ¥55,000 | ¥54,267 | ¥733 | ¥171,387 |

| 58 | ¥55,000 | ¥54,443 | ¥557 | ¥116,944 |

| 59 | ¥55,000 | ¥54,620 | ¥380 | ¥62,324 |

| 60 | ¥55,000 | ¥54,798 | ¥202 | ¥7,526 |

| 61 | ¥7,550 | ¥7,526 | ¥24 | ¥0 |

口座引き落としによる最低返済額のみで返済を進めると、完済までに5年ほどかかり、総額には利息も大きく影響します。

次に、ボーナスの追加返済をして短期間で返済した場合を見ていきましょう。

- 借り入れ額:3,000,000円

- 借り入入れ利率:3.9%

- ボーナス月返済率:50%

- 最低返済額:55,000円以上

- 毎月の返済額:65,070円

- ボーナス月返済額:393,457円

- 返済期間:2年 (24回払)

- 返済総額:3,135,514円

- 支払利息総額:135,514円

- ボーナス月の増額返済額:393,457円

- ボーナス月の合計返済額(月額返済額+ボーナス月の増額支払額):458,527円

- 年間返済額(月額返済額×12+ボーナス月増額×2):1,567,754円

▼返済表一覧

| 回数 | 返済月額 | 元金分 | 利息分 | 返済後残高 |

| 1 | ¥65,070 | ¥60,195 | ¥4,875 | ¥2,939,805 |

| 2 | ¥65,070 | ¥60,391 | ¥4,679 | ¥2,879,414 |

| 3 | ¥65,070 | ¥60,587 | ¥4,483 | ¥2,818,827 |

| 4 | ¥65,070 | ¥60,784 | ¥4,286 | ¥2,758,043 |

| 5 | ¥65,070 | ¥60,982 | ¥4,088 | ¥2,697,061 |

| 6 | ¥458,527 | ¥425,387 | ¥33,140 | ¥2,271,674 |

| 7 | ¥65,070 | ¥61,379 | ¥3,691 | ¥2,210,295 |

| 8 | ¥65,070 | ¥61,578 | ¥3,492 | ¥2,148,717 |

| 9 | ¥65,070 | ¥61,778 | ¥3,292 | ¥2,086,939 |

| 10 | ¥65,070 | ¥61,979 | ¥3,091 | ¥2,024,960 |

| 11 | ¥65,070 | ¥62,181 | ¥2,889 | ¥1,962,779 |

| 12 | ¥458,527 | ¥433,693 | ¥24,834 | ¥1,529,086 |

| 13 | ¥65,070 | ¥62,586 | ¥2,484 | ¥1,466,500 |

| 14 | ¥65,070 | ¥62,789 | ¥2,281 | ¥1,403,711 |

| 15 | ¥65,070 | ¥62,993 | ¥2,077 | ¥1,340,718 |

| 16 | ¥65,070 | ¥63,198 | ¥1,872 | ¥1,277,520 |

| 17 | ¥65,070 | ¥63,403 | ¥1,667 | ¥1,214,117 |

| 18 | ¥458,527 | ¥442,159 | ¥16,368 | ¥771,958 |

| 19 | ¥65,070 | ¥63,816 | ¥1,254 | ¥708,142 |

| 20 | ¥65,070 | ¥64,023 | ¥1,047 | ¥644,119 |

| 21 | ¥65,070 | ¥64,231 | ¥839 | ¥579,888 |

| 22 | ¥65,070 | ¥64,440 | ¥630 | ¥515,448 |

| 23 | ¥65,070 | ¥64,650 | ¥420 | ¥450,798 |

| 24 | ¥458,533 | ¥450,798 | ¥7,735 | ¥0 |

- 口座引き落としのみの返済

返済期間:5年1ヶ月

支払利息総額:307,550円 - 口座引き落としと追加返済を合わせて返済

返済期間:2年

支払利息総額:135,514円

追加返済をすれば172,036円も利息の支払いを抑えられることが分かりました。

借り入れ金額が多いと金利が下がっても返済期間が長くなると支払い利息総額が増えていってしまいます。

追加返済で利息の支払い負担を軽減させましょう。

こちらの記事でより詳しい返済シミュレーションをしているので合わせて確認してみましょう。

教える人dスマホローンの公式ページにシュミレーション機能も利用できますので、ぜひ利用してみてください。

dスマホローンの返済方法は?返済手数料や返済上限金額についても

dスマホローンは、返済方法もシンプルで分かりやすいのが特徴です。

口座振替やd払い残高振込、指定口座への振込など、自分に合った方法を選ぶことができます。

次に、それぞれの返済方法や手数料について詳しく解説していきます。

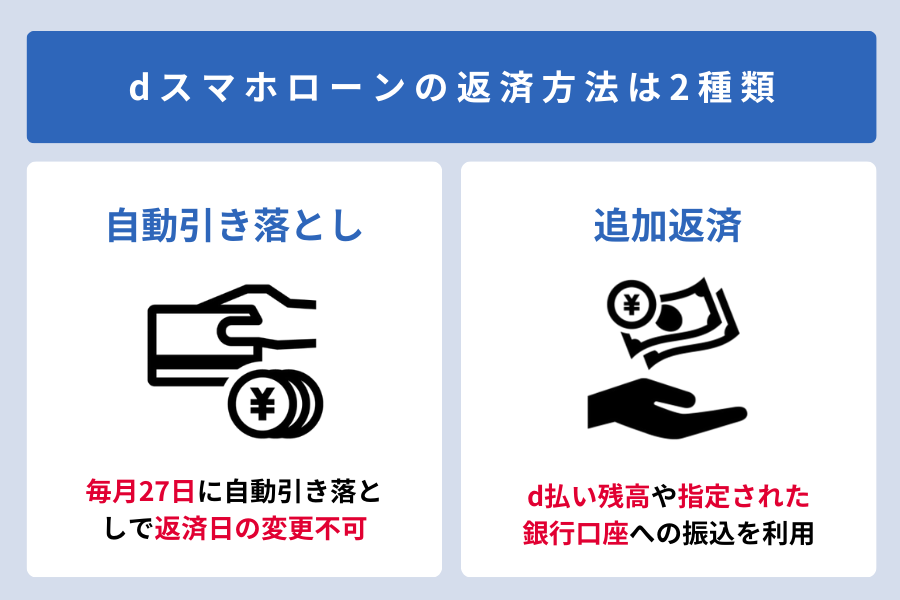

dスマホローンの返済方法は2種類

dスマホローンの返済方法には、以下の2種類があります。

自分の生活スタイルに合わせて、便利な方法を選んでください。

支払い方法や手数料や上限金額の有無等の確認もしておきましょう。

| サービス名 | 手数料 | 上限金額 |

|---|---|---|

| 口座振替(自動引き落し) | 無料 | 無し |

| d払い残高 | 無料 ※現金化するにはコンビニ手数料有料 | 有り |

| 指定口座への振込 | 有料 | 無し |

1)dスマホローンの口座引き落とし│返済日は毎月27日

口座振替(自動引き落し)による返済方法は指定した銀行口座から毎月自動で引き落とされる方法です。

口座振替は便利で、毎月の決まった日に自動で引き落とされるため、返済日を忘れる心配がありません。

この日までにちゃんと返済を行えるよう定期的に残高を確認し、計画的に返済を進めることが大切です。

アプリやスマホで返済リマインダーを利用すると、期日までの管理がしやすくなります。

2)dスマホローンの追加返済

d払い残高・指定口座への振込はd払い残高を利用して返済したり、指定の口座へ振込を行うことができます。

d払い残高による返済は手数料が無料となるのでおすすめです。

また、指定口座への振込返済は上限金額がないので多額の返済時に便利です。

また、資金に余裕ができれば一括返済もおすすめします。

教える人返済期日を過ぎた場合、遅延損害金が発生するため、早めの返済を心がけましょう。

dスマホローンの申込~契約~借入までの流れ

dスマホローンは、Webで申し込みから借り入れまで完結します。

必要書類も本人確認書類をスマホでアップロードするだけで完了します。

dスマホローンの借り入れまでの流れを詳しく見ていきましょう。

全体の流れ:申込から借入までは5つのSTEP

dスマホローンに申し込むまでのステップは、シンプルで短時間で完了します。

このステップで、24時間365日※いつでもスマホで簡単に申し込みができます。

※システムメンテナンス時間を除く。

明るい男性

明るい男性郵送物もないので家族に利用がバレる心配もありません。

dスマホローンの申し込み条件

dスマホローンを利用するためには、いくつかの申し込み条件があります。

- 審査申込時の年齢が満20歳以上満68歳以下の日本国内に居住する個人の方

- 安定した収入がある方

- 審査申込者本人名義のドコモ所定の携帯回線契約を締結している方又はdアカウントを保有されている方

- ドコモが発信するSMS(ショートメッセージサービス)を受信できる方

dアカウントの登録をしておくことでドコモユーザー以外の人も申し込みが可能です。

特に対象のドコモサービスを利用する人であれば金利優遇が受けられるので、日常のお買い物にdカードを利用してみても良いでしょう。

教える人また、dスマホローンは総量規制対象となっている為、年収の3分の1以上の借り入れできない点も認識しておきましょう。

dスマホローンの審査基準

dスマホローンは、申込者自身の属性・信用情報を中心とした従来の審査手法に加えて、ドコモの回線契約年数やドコモが提供するサービスのご利用情報に基づく与信評価もあわせて実施しています。

そうすることで、利用者の一人一人により適した、利用しやすいローンサービスを提供しています。

dスマホローンの在籍確認

dスマホローンを利用する際には、在籍確認が行われる場合があります。

下記に当てはまる人は在籍確認が行われる可能性があるため準備をしておきましょう。

- 虚偽の申請を行った

- 信用情報に傷がある

この手続きにより、dスマホローンは信頼できる情報を基に融資の判断を行います。

dスマホローンの在籍確認は、NTTドコモのフリーダイヤルからの電話で担当者は個人名で対応をしてくれる為、周りにカードローンの利用がばれにくいでしょう。

教える人安心して手続きできるよう、事前に勤務先へ電話があることを申し出ておくとよいでしょう。

dスマホローンの金利に関する口コミ

dスマホローンの金利について、口コミを通じて自分に合っているかを確認していきましょう。

それでは具体的な口コミを紹介していきます。

いい口コミカードローンを利用するということ自体に不安を感じていたがお金が必要になったため、すでに回線を契約しており信頼度が高いドコモのdスマホローンを申し込んでみた。結果的に審査に通っただけでなく、ドコモユーザーであるため金利面でも優遇を受けられたので満足している。

引用元:dスマホローンの審査は厳しい?審査落ちた人の口コミ・審査時間と在籍確認の有無を解説

いい口コミ金利は思ってたよりもかなり安かったです。

自分の場合は優遇金利2.5%適用。

引用元:dスマホローン(金利、返済額、貸付限度額)|カードローン比較 – 価格.com

いい口コミアルバイトの仕事をしておりお金が必要になったのでdスマホローンに申し込んだ。職業を理由に金利が高くなることを覚悟していたが、予想よりも低金利で借りられたのは良かった。

引用元:dスマホローンの審査は厳しい?審査落ちた人の口コミ・審査時間と在籍確認の有無を解説

いい口コミ消費者金融からお金を借りることに不安がありましたが、dスマホローンはドコモによるローンサービスということで安心して申し込むことができました。金額が少なかったこと、さらにドコモユーザーということもあり優遇金利が適用になり、お得に借り入れできました。大変満足しています。

引用元:dスマホローンの審査は厳しい?審査時間と審査に落ちた人の口コミ・在籍確認の有無・ドコモ以外でも使えるか解説

ドコモユーザーの金利優遇サービスで金利面での満足しているユーザーが多数いることが分かります。

一方、適用金利が分かりにくいという不安の声もありました。

少しでも不安がある人は下記問い合わせサービス等を利用して問題を解決しましょう。

まとめ|dスマホローンの金利や利息を金利を理解し活用しよう!

dスマホローンの金利や利息について知識を深めることは、払いすぎの利息を減らす為に重要となります。

金利優遇や無利息キャンペーンを活用することで、利息の負担を大きく減らすことができます。

また、他社のローンサービスと比較し、自分に合った選択をすることで、より効率的な資金計画が立てられます。

ぜひこれを機にdスマホローンでお得に借り入れしてみてはいかがでしょうか。

教える人理解が深まった上で、ぜひdスマホローンを有効活用してください。

【dスマホローンの基本情報】

dスマホローン

- ドコモのサービス利用状況(※1)に応じて最大年率3.0%金利優遇

- 来店不要!申込~契約までスマホで完結

- d払い残高借入なら月1,000円~借入可能(※2)

| 基準金利 | 3.9%~17.9%(実質年率) 優遇適用後金利 0.9%~17.9%(実質年率) |

| 限度額 | 1万円以上300万円以内(1万円単位) |

| 審査時間 | 最短即日(※3) |

| 融資時間 | 最短即日融資(※4) |

| 無利息期間 | なし |

| Web完結 | 〇 |

| 申込条件 | ・審査申込時の年齢が満20歳以上満68歳以下の日本国内に居住する個人の方 ・ドコモ所定の要件を全て満たす方 ・安定した収入がある方 ・審査申込者本人名義のドコモ所定の携帯回線契約を締結している方又はdアカウントを保有されている方 ・株式会社NTTドコモが発信するSMS(ショートメッセージサービス)を受信できる方 |

| パート・ アルバイト | ○ |

(※2)d払い残高をご利用いただく場合は、d払いアプリのダウンロード、d払い残高の利用登録および本人確認が必要です。(d払い残高種別が「現金バリュー」の場合のみご利用いただけます。)

(※3)年末年始を除く。17時までのお申込みに限ります。申込み状況等により、翌営業日以降の審査となる場合がございます

(※4)システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

\ 会員ランク特典30日間無利息キャンペーン中/