疑問に思う人

疑問に思う人dスマホローンで利息を抑えた返済方法が知りたいな。

悩む女性

悩む女性dスマホローンの返済が遅延しちゃったらどうなるんだろう、、、

教える人

教える人心配ありません!dスマホローンの返済遅延防止できる方法や利息を抑えた返済方法をお教えします!

dスマホローンの返済を詳しく理解してなるべく利息や手数料を抑えてかしこく返済したいですよね。

また、dスマホローンの返済額の決定方法やタイミング、dスマホローンならではの返済方法についても詳しく解説します。

また、返済シミュレーションやdスマホローンで利用可能な金融機関のご紹介もしてきます。

教える人dスマホローンの返済の仕組みを理解し、安心して申し込みをしましょう。

dスマホローン

- ドコモのサービス利用状況(※1)に応じて最大年率3.0%金利優遇

- 来店不要!申込~契約までスマホで完結

- d払い残高借入なら月1,000円~借入可能(※2)

| 基準金利 | 3.9%~17.9%(実質年率) 優遇適用後金利 0.9%~17.9%(実質年率) |

| 限度額 | 1万円以上300万円以内(1万円単位) |

| 審査時間 | 最短即日(※3) |

| 融資時間 | 最短即日融資(※4) |

| 無利息期間 | なし |

| Web完結 | 〇 |

| 申込条件 | ・審査申込時の年齢が満20歳以上満68歳以下の日本国内に居住する個人の方 ・ドコモ所定の要件を全て満たす方 ・安定した収入がある方 ・審査申込者本人名義のドコモ所定の携帯回線契約を締結している方又はdアカウントを保有されている方 ・株式会社NTTドコモが発信するSMS(ショートメッセージサービス)を受信できる方 |

| パート・ アルバイト | ○ |

(※2)d払い残高をご利用いただく場合は、d払いアプリのダウンロード、d払い残高の利用登録および本人確認が必要です。(d払い残高種別が「現金バリュー」の場合のみご利用いただけます。)

(※3)年末年始を除く。17時までのお申込みに限ります。申込み状況等により、翌営業日以降の審査となる場合がございます

(※4)システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

\ 会員ランク特典30日間無利息キャンペーン中/

dスマホローンの基本情報と特徴

dスマホローンは、2022年7月に開始したドコモが提供するドコモユーザーの為のローンサービスです。

契約時に決まった限度額内であれば好きな金額で借り入れをすることができます。

| 契約極度額 | 1万円以上300万円以内 (1万円単位) |

|---|---|

| 貸付利率(実質年率) | 優遇適用後金利 0.9%~17.9%(実質年率) 基準金利 3.9%~17.9%(実質年率) ※ドコモ回線やその他ドコモサービスのご利用状況に応じて、最大年率3.0%の金利優遇が適用されます。適用条件詳細はこちら:https://loan.docomo.ne.jp/borrow/benefit/ |

| 返済方式 | 残高スライド元利定額リボルビング方式 |

| 返済期間・返済回数 | 最終借入後原則 最長8年1ヶ月(96回) |

| 担保・連帯保証人 | 不要 |

| 遅延損害金(年率) ※賠償額の元本に対する割合 | 20.0% |

| 申込条件 | ・審査申込時の年齢が満20歳以上満68歳以下の方 ・日本国内に居住する個人の方 ・安定した収入がある方(パート・アルバイト可) ・審査申込者本人名義のドコモ所定の携帯回線契約を締結している又はdアカウントを保有されている方 ・株式会社NTTドコモが発信するSMS(ショートメッセージサービス)を受信できる方 |

このサービスは、Web完結のカードレスで借り入れが可能です。

一般的なカードローンのように自宅に届く明細等の郵送物がないので、家族に利用がばれたりする心配もありません。

明るい女性

明るい女性なんといってもドコモユーザーに特別な金利優遇があるのが嬉しいポイント!

dスマホローンの基本情報│申し込み条件

dスマホローンはNTTドコモが提供する便利なスマートフォン専用ローンサービスです。

申し込み条件は以下の通りです。

- 審査申込時の年齢が満20歳以上満68歳以下の日本国内に居住する個人の方

- 安定した収入がある方

- 審査申込者本人名義のドコモ所定の携帯回線契約を締結している方又はdアカウントを保有されている方

- ドコモが発信するSMS(ショートメッセージサービス)を受信できる方

申し込みはスマホアプリやWebサイトから簡単に行えます。

また、最短で即日審査※1が完了するので、急な出費にも速やかな対応が可能です。

教える人手続きは24時間365日※2、どこでも行えるため忙しい方にもおすすめです。

※1年末年始を除く。17時までのお申込みに限ります。申込み状況等により、翌営業日以降の審査となる場合がございます。

※2メンテナンス時間を除く。

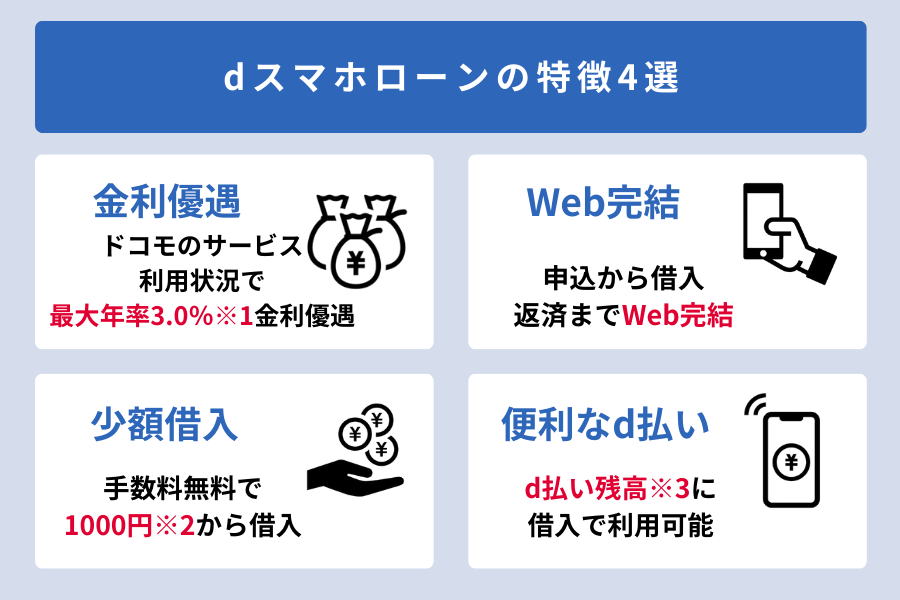

dスマホローンの特徴4選

dスマホローンは多くの方に利用しやすい4つの特徴があります。

※2 1,000円からのお借入れはd払い残高の利用のみとなります。

※3 d払い残高をご利用いただく場合は、d払いアプリのダウンロード、d払い残高の利用登録および本人確認が必要です。(d払い残高種別が「現金バリュー」の場合のみご利用いただけます。)

▼dスマホローンの特徴4選の詳細を確認

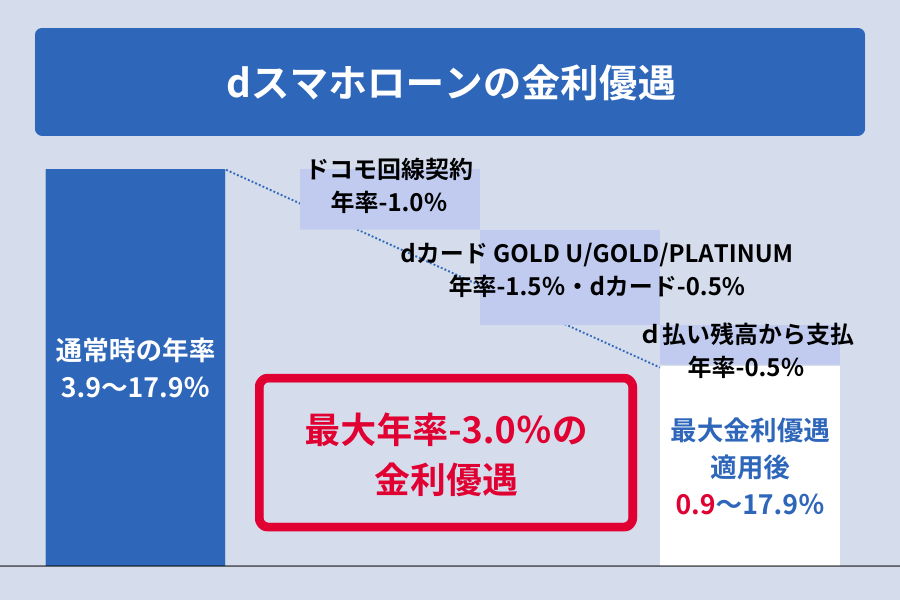

1.ドコモの回線やサービス利用で最大年率3.0%の金利優遇あり

dスマホローンを利用すると、ドコモの回線やサービスの利用で最大年率3.0%の金利優遇が受けられます。

これにより、他の金融機関と比べて借入時の利息がさらに低くなるため、返済がしやすくなります。

2.申込から借り入れまでスマホで簡単完結

dスマホローンでは、申込から借り入れまでの一連の手続きをスマホで完結できます。

また、郵送物もないので家族に利用がバレにくいのもうれしいポイントです。

3.手数料無料で1,000円から借入可能

dスマホローンでは、d払い残高へのお借り入れなら手数料無料で1,000円から借入が可能です。

少額のお金が必要なときでも無駄なく活用できる点が特徴です。

ただし、1,000円からのお借入れはd払い残高の利用のみとなります。

他社では10,000円単位でしか借り入れができないことが多く、1,000円単位だ本当に必要な額の借り入れが可能となります。

余分な借り入れを防ぎ返済分の利息も最小限に抑えることができます。

4.d払いですぐに利用可能

普段からd払いを使用している人にとって便利な機能となります。

d払い残高(※)にそのまま借り入れ金をチャージすることが可能で、借入後すぐにd払いで普段の買い物で利用可能となります。

※ d払い残高をご利用いただく場合は、d払いアプリのダウンロード、d払い残高の利用登録および本人確認が必要です。(d払い残高種別が「現金バリュー」の場合のみご利用いただけます。)

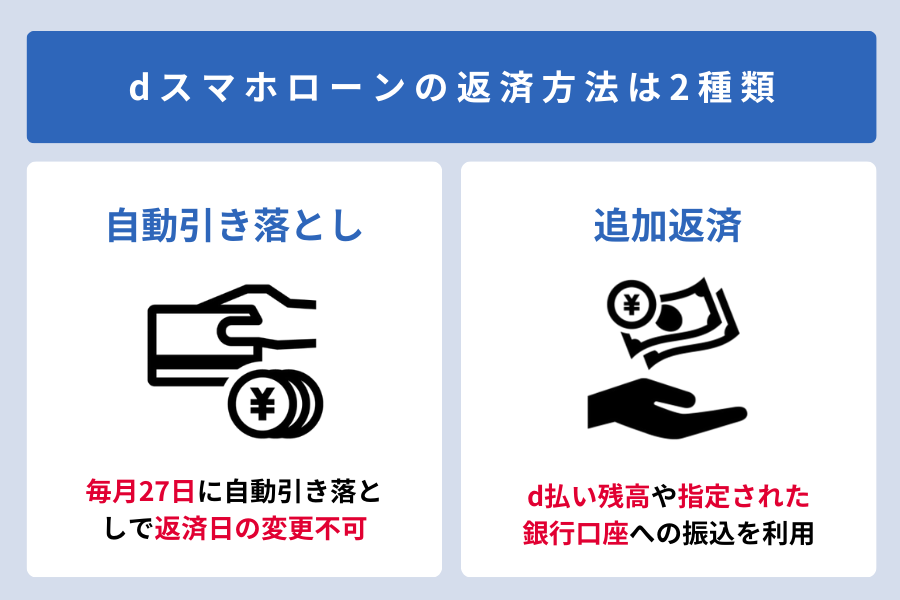

dスマホローンの返済方法は2種類

dスマホローンの返済方法には、便利な2つの方法があります。

それぞれの特徴を活用し、無理のないプランで返済を進めましょう。

1)口座引き落としによる返済│返済日は毎月27日

dスマホローンの返済は、口座引き落としにて毎月27日に行われます。

口座引き落としは日々忙しい方に適しており、返済忘れを防ぐことができます。

毎月の返済金額は、借入残高に応じた変動制となっており、返済金額が月によって変わることを理解しておきましょう。

また、残高不足で引き落としができなかった場合、返済遅延となってしまうため事前に返済金額を口座に用意しておくことをおすすめします。

教える人銀行口座の管理はアプリやオンラインバンキングで簡単にできますので、アラーム等を設定してこまめに確認してみてください。

初回の引き落とし日について

dスマホローンでは、初回の引き落としについては2つのパターンの返済日になることがあります。

1日~10日までに借り入れを開始した場合の返済日は当月の27日が返済日となります。

例)2月10日に借り入れすると、2月27日が返済日

しかし、11日以降に借り入れをした場合は、翌月の27日から返済がスタートすることになります。

例)2月11日に借り入れすると、3月27日が返済日

| 借入日 | 初回返済期日 |

|---|---|

| 1日〜10日 | 借入日の同月の27日 |

| 11日~末日 | 借入日の翌月の27日 |

教える人11日以降に借り入れをすると次回の返済日までに少し余裕ができることを覚えておきましょう。

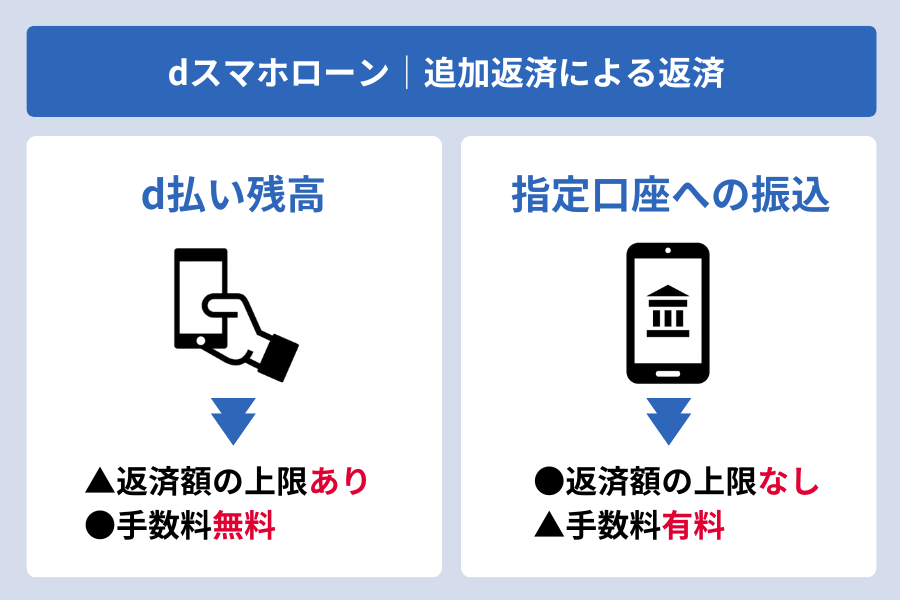

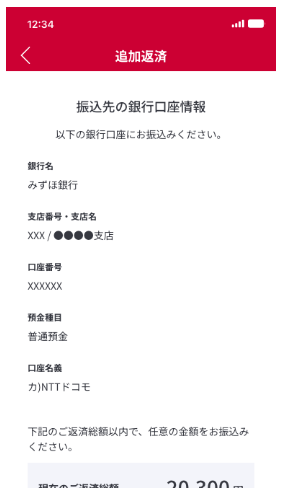

2)追加返済による返済│d払い残高か指定口座への振込

dスマホローンでは、月々の引き落としだけでなく、資金に余裕ができれば追加で返済をすることも可能です。

この方法には「d払い残高」と「指定口座への振込」の2つの選択肢があります。

| 返済方法 | 返済額の上限 | 手数料 |

|---|---|---|

| d払い残高 | あり | 無料 |

| 指定口座への振込 | なし | 有料 |

追加返済をすることで、利息を減らすことができ、早めの完済につながります。

返済の手順や振り込み先の確認方法を確認しておきましょう。

dスマホローンのアプリを使えば24時間365日※、どこでも返済手続きを行うことができます。

※メンテナンス時間を除く。

2024年10月のアプリのリニューアルでさらに使いやすくなりました。

また、返済をする際には、下記注意点を確認しておきましょう。

- 【注意点①】

追加返済をした場合も、毎月の自動引き落とし(口座振替)は行われる - 【注意点②】

休日に返済処理をした場合は翌営業日が返済日となる

少しでも早く利息の負担を減らしたい場合には、追加返済を活用をしてみましょう。

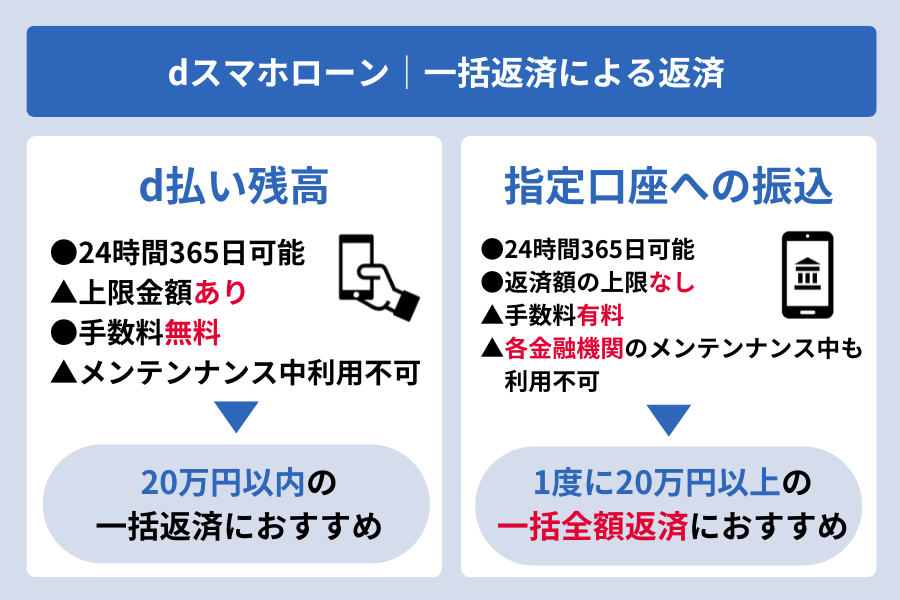

dスマホローンの一括返済による返済

dスマホローンは、一括返済することでさらに総額の利息を減らすことができます。

一括返済は、スマホを使って簡単に手続きでき、24時間365日いつでも対応しています。

ただし、システムメンテナンスの時間帯には利用ができないため注意が必要です。

d払い残高から一括返済する場合

d払い残高を利用した一括返済は、dスマホローンのアプリまたはWebサイトから簡単に行えます。

この方法は24時間365日可能で、手軽に返済できます。

ただし、d払い残高での返済には上限があります。

また、毎日23:55から00:05まで、およびシステムメンテナンス時はサービスが利用できません。

指定口座への振込で一括返済する場合

指定口座への振込で一括返済をするにも、dスマホローンのアプリまたはWebから手続きが24時間365日可能です。

また上限金額が無いため多額の一括返済に向いています。

ただし、この方法には振込手数料がかかります。

また、毎日23:55から00:05まで、およびシステムメンテナンス時はサービスが利用できません。

各金融機関のシステムメンテンナンス中も利用ができない為、注意しましょう。

教える人一括での繰り上げ返済を上手に活用して、利息の支払い金額を節約しましょう。

一括返済のよくある質問

一括返済をする際のよくある質問をまとめました。

確認しておくといざという時、安心して対応できるでしょう。

- 返済総額よりも多く返金した場合どうなりますか?

-

返済総額よりも多く入金された場合や、一括返済後に自動引き落としがされた場合、超過分は登録された金融機関口座に後日返金されます。

返済後には必ずアプリやWebで内訳を確認するようにしましょう。

心配な場合は、問い合わせをすることで詳細な状況を確認できるので安心です。

引用元:お問い合わせ | dスマホローン | カードがいらないドコモのカードローン - 一括返済時に1,000円未満の端数分が払い込めない場合どうすればいいですか?

-

返済後に端数が残った場合、次回の自動引き落とし時に端数分が引き落とされます。

なお、端数分にも利息が発生するので、注意が必要です。

特にd払い残高からの返済は1円単位で可能ですので、便利に活用していきましょう。

dスマホローンの返済に利用できる金融機関と振込時間

dスマホローンで口座への振込返済をする際、どの金融機関を利用できるのか気になるところですね。

返済遅延を防ぐ為にも振込可能な銀行やその運用時間に関しても、正確な情報を知っていく必要があります。

dスマホローンの返済は、複数の銀行に対応しており便利です。

返済に利用できる金融機関

dスマホローンでは、さまざまな金融機関で返済が可能です。

- 三菱UFJ銀⾏

- 三井住友銀⾏

- 楽天銀行

- みずほ銀⾏

- ゆうちょ銀⾏

- イオン銀行

- 全国の信用金庫

全国の信用金庫やあおぞら銀行も対応しているため、日常的に利用している銀行から手軽に返済ができます。

オペレーター

オペレーター上記以外にも多くの金融機関での利用が可能ですので公式HPを確認してみましょう。

このように、多様な金融機関から選んで返済できるのが、dスマホローンの便利さの一つです。

各金融機関の振込手続きの時間帯や手数料に注意し、自分に合った方法でスムーズに返済を進めましょう。

振込受付時間と反映時間│返済手数料はかかる?

dスマホローンの返済をスムーズに行うためには、振込受付時間と反映時間を把握することが重要です。

追加返済で指定口座への振込みを行う際の手数料は有料となるので認識をしておきましょう。

【対応可能な曜日:月曜~日曜・祝日】

| 受付時間 | 振込実施の時間の目安 | 返済手数料 |

|---|---|---|

| 0:00〜24:00 | 受付完了から10分程度 | 有料(各金融機関による) |

返済手続きを行ってからアプリやWebに反映されるまでに少し時間がかかる場合があります。

あおぞら銀行は下記の振込受付時間と振込実施の時間で対応しています。

【対応可能な曜日:月曜~金曜】

| 受付時間 | 振込実施の時間の目安 | 返済手数料 |

|---|---|---|

| 0:00〜8:30 | 当⽇9:00頃まで | 有料 |

| 8:30〜15:15 | 受付完了から10分程度 | 有料 |

| 15:15〜24:00 | 翌営業⽇9:00頃まで | 有料 |

【対応可能な曜日:土・日・祝日】

| 受付時間 | 振込実施の時間の目安 | 返済手数料 |

|---|---|---|

| 0:00〜24:00 | 翌営業⽇9:00頃まで | 有料 |

また、以下の時間帯は振込が実施できません。

- 第1・第3月曜の1:30~6:30

- 日曜の2:30~6:30

- その他、臨時のシステムメンテナンス時間帯

返済が反映されない場合は、振込が適切に行われたか確認し、必要に応じてサポートにお問い合わせください。

振り込みが反映されない時の原因と確認方法

dスマホローンの返済が反映されない原因と確認方法を確認していきましょう。

振り込み反映時間のラグ

・金融機関によって、ご入金が反映されるタイミングが異なる

・夜間やシステムメンテナンス時には反映が遅れる場合がある

振り込み手続きをして翌日になっても反映されない場合は下記の通り確認をしてみましょう。

振り込み先情報の確認

・指定された口座への振り込みが正確に行われているか確認する

※特に振込先の口座番号が正しいか確認することが重要

もし問題が解決しない場合は、各金融機関か下記のdスマホローンのサポートセンターに問い合わせてみましょう。

オペレーター迅速に対応してもらうため、振り込み内容が分かる情報を手元に用意しておきましょう。

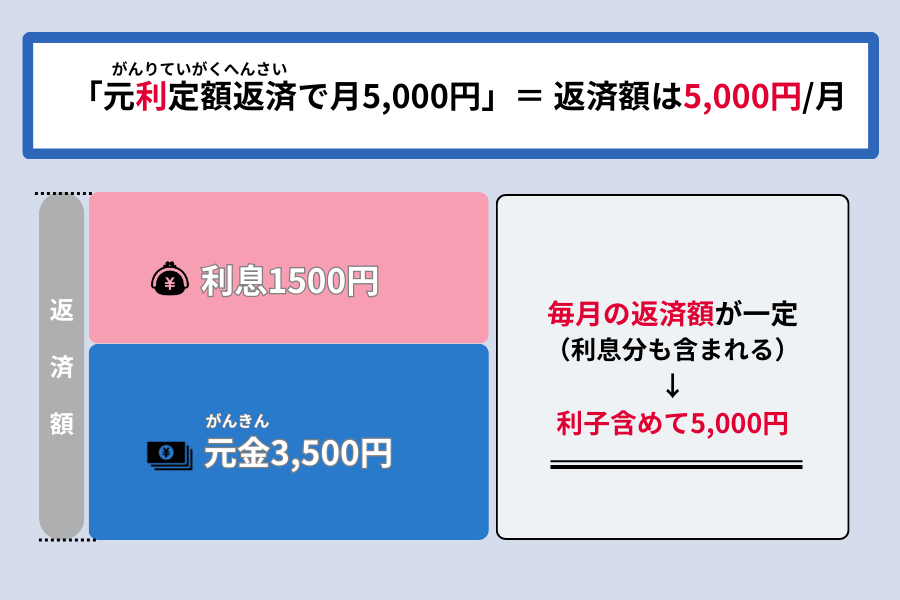

dスマホローンの返済方式は残高スライド元利定額リボルビング方式

dスマホローンの返済方式は「残高スライド元利定額リボルビング方式」といいます。

教える人借金が増えすぎたり、返済が苦しくなったりするのを防ぎやすくなっています。

また、この方式は返済額が一定になるため返済計画を立てやすい特徴があります。

dスマホローンの「元利定額返済」とは

まずは、元利定額返済という返済方式について理解しましょう。

毎月の返済額が元金と利息を合わせた定額を支払う、最終的に元金の割合が増加する返済方式

※返済し始めは利息分の返済率が多い、返済を続けていくと利息分の返済率が徐々に減っていく

下記図でイメージをつかみましょう。

.png)

返済額は一定ですが、返済金額の内訳が変化していくイメージです。

dスマホローンの「残高スライド」と「リボルビング」とは

dスマホローンの返済方式は「残高スライド元利定額リボルビング方式」の残高スライドとリボルビング払いについて解説します。

- 残高スライド:

借入残高に応じて返済額が変動すること

※例えば、借入金が多いと返済額も増え、逆に減ると返済額も減少=負担を抑えながら返済可能 - リボルビング:

毎月一定額を返済する方法

残高スライドとリボルビングは、返済額がある程度減っていくと新たに定額での返済金額が設定されることを意味します。

-4.png)

下記に残高スライド元利定額リボルビング方式のメリットとデメリットをまとめました。

| メリット | デメリット |

|---|---|

| ・毎月の返済額が一定で分かりやすい | ・返済初期は利息分の返済が多く元金が減りにくい |

返済額が一定のため分かりやすく返済しやすい反面、最初の方の返済は元金の返済が減らない為、借金(元金)が減らず、長期的な返済となってしまう恐れがあります。

教える人最低返済額だけを口座引き落としのみの返済だと返済期間が長期化する恐れがあるため、追加返済を計画的に追加して返済しましょう。

dスマホローン

- ドコモのサービス利用状況(※1)に応じて最大年率3.0%金利優遇

- 来店不要!申込~契約までスマホで完結

- d払い残高借入なら月1,000円~借入可能(※2)

| 基準金利 | 3.9%~17.9%(実質年率) 優遇適用後金利 0.9%~17.9%(実質年率) |

| 限度額 | 1万円以上300万円以内(1万円単位) |

| 審査時間 | 最短即日(※3) |

| 融資時間 | 最短即日融資(※4) |

| 無利息期間 | なし |

| Web完結 | 〇 |

| 申込条件 | ・審査申込時の年齢が満20歳以上満68歳以下の日本国内に居住する個人の方 ・ドコモ所定の要件を全て満たす方 ・安定した収入がある方 ・審査申込者本人名義のドコモ所定の携帯回線契約を締結している方又はdアカウントを保有されている方 ・株式会社NTTドコモが発信するSMS(ショートメッセージサービス)を受信できる方 |

| パート・ アルバイト | ○ |

(※2)d払い残高をご利用いただく場合は、d払いアプリのダウンロード、d払い残高の利用登録および本人確認が必要です。(d払い残高種別が「現金バリュー」の場合のみご利用いただけます。)

(※3)年末年始を除く。17時までのお申込みに限ります。申込み状況等により、翌営業日以降の審査となる場合がございます

(※4)システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

\ 会員ランク特典30日間無利息キャンペーン中/

dスマホローンの毎月の返済額は1,000円から返済可能│返済金額確定日は?

dスマホローンの最低返済金額は1,000円からとなっており、無理なく返済計画を立てられます。

特に月々の返済が低く抑えられるため、急な出費などによる負担を軽減できます。

しかし、注意すべきはそれ以上借り過ぎないよう、きちんとした資金管理のもとに利用することが重要です。

借入残高ごとの約定返済金額一覧│返済額の決定方法

dスマホローンの返済額は、借入残高によって決まります。

一般的には、借入額が大きくなるほど、毎月の約定返済金額も増加します。

| 借入残高 | 毎月の返済金額 |

|---|---|

| 1円~20,000円 | 1,000円 |

| 20,001円~50,000円 | 2,000円 |

| 50,001円~70,000円 | 3,000円 |

| ~ | ~ |

| 1,000,001円~1,040,000円 | 19,000円 |

| 1,040,001円~1,090,000円 | 20,000円 |

| 1,090,001円~1,150,000円 | 21,000円 |

| ~ | ~ |

| 2,850,001円~2,900,000円 | 53,000円 |

| 2,900,001円~2,960,000円 | 54,000円 |

| 2,960,001円~3,000,000円 | 55,000円 |

▼借入残高が1円〜1,000,000円の場合

| 借入残高が1円〜1,000,000円の場合 | |

| 借入残高 | 毎月の返済金額 |

| 1円~20,000円 | 1,000円 |

| 20,001円~50,000円 | 2,000円 |

| 50,001円~70,000円 | 3,000円 |

| 70,001円~100,000円 | 4,000円 |

| 100,001円~130,000円 | 5,000円 |

| 130,001円~150,000円 | 6,000円 |

| 150,001円~180,000円 | 7,000円 |

| 180,001円~210,000円 | 8,000円 |

| 210,001円~230,000円 | 9,000円 |

| 230,001円~260,000円 | 10,000円 |

| 260,001円~280,000円 | 11,000円 |

| 280,001円~300,000円 | 12,000円 |

| 300,001円~340,000円 | 9,000円 |

| 340,001円~380,000円 | 10,000円 |

| 380,001円~420,000円 | 11,000円 |

| 420,001円~450,000円 | 12,000円 |

| 450,001円~490,000円 | 13,000円 |

| 490,001円~530,000円 | 14,000円 |

| 530,001円~570,000円 | 15,000円 |

| 570,001円~610,000円 | 16,000円 |

| 610,001円~650,000円 | 17,000円 |

| 650,001円~680,000円 | 18,000円 |

| 680,001円~720,000円 | 19,000円 |

| 720,001円~760,000円 | 20,000円 |

| 760,001円~800,000円 | 21,000円 |

| 800,001円~840,000円 | 22,000円 |

| 840,001円~880,000円 | 23,000円 |

| 880,001円~910,000円 | 24,000円 |

| 910,001円~950,000円 | 25,000円 |

| 950,001円~990,000円 | 26,000円 |

| 990,001円~1,000,000円 | 27,000円 |

▼借入残高が1,000,001円〜2,000,000円の場合

| 借入残高が1,000,001円〜2,000,000円の場合 | |

| 借入残高 | 毎月の返済金額 |

| 1,000,001円~1,040,000円 | 19,000円 |

| 1,040,001円~1,090,000円 | 20,000円 |

| 1,090,001円~1,150,000円 | 21,000円 |

| 1,150,001円~1,200,000円 | 22,000円 |

| 1,200,001円~1,260,000円 | 23,000円 |

| 1,260,001円~1,310,000円 | 24,000円 |

| 1,310,001円~1,370,000円 | 25,000円 |

| 1,370,001円~1,420,000円 | 26,000円 |

| 1,420,001円~1,480,000円 | 27,000円 |

| 1,480,001円~1,530,000円 | 28,000円 |

| 1,530,001円~1,590,000円 | 29,000円 |

| 1,590,001円~1,640,000円 | 30,000円 |

| 1,640,001円~1,700,000円 | 31,000円 |

| 1,700,001円~1,750,000円 | 32,000円 |

| 1,750,001円~1,810,000円 | 33,000円 |

| 1,810,001円~1,860,000円 | 34,000円 |

| 1,860,001円~1,920,000円 | 35,000円 |

| 1,920,001円~1,970,000円 | 36,000円 |

| 1,970,001円~2,000,000円 | 37,000円 |

▼借入残高が2,000,001円〜3,000,000円の場合

| 借入残高が2,000,001円〜3,000,000円の場合 | |

| お借入残高 | 毎月のご返済金額 |

| 2,000,001円~2,030,000円 | 37,000円 |

| 2,030,001円~2,080,000円 | 38,000円 |

| 2,080,001円~2,140,000円 | 39,000円 |

| 2,140,001円~2,190,000円 | 40,000円 |

| 2,190,001円~2,250,000円 | 41,000円 |

| 2,250,001円~2,300,000円 | 42,000円 |

| 2,300,001円~2,350,000円 | 43,000円 |

| 2,350,001円~2,410,000円 | 44,000円 |

| 2,410,001円~2,460,000円 | 45,000円 |

| 2,460,001円~2,520,000円 | 46,000円 |

| 2,520,001円~2,570,000円 | 47,000円 |

| 2,570,001円~2,630,000円 | 48,000円 |

| 2,630,001円~2,680,000円 | 49,000円 |

| 2,680,001円~2,740,000円 | 50,000円 |

| 2,740,001円~2,790,000円 | 51,000円 |

| 2,790,001円~2,850,000円 | 52,000円 |

| 2,850,001円~2,900,000円 | 53,000円 |

| 2,900,001円~2,960,000円 | 54,000円 |

| 2,960,001円~3,000,000円 | 55,000円 |

これにより、返済負担が大きくならないよう、無理なく計画的に返済できます。

また、返済額は元金と利息合わせた金額のため、利息の影響も考慮することがおすすめです。

オペレーター上記の約定返済金額一覧は最低返済額であり、月々の引き落とし金額となります。それ以上の金額を返済していきたい人は随時追加返済を行いましょう。

dスマホローンの最低返済額を他社のカードローンと比較

dスマホローンでは、毎月の最低返済額が1,000円からと、とても少ない金額での返済が可能です。

| サービス名 | 最低返済金額 |

|---|---|

| dスマホローン | 1,000円~ |

| auスマートローン | 4,000円~ |

| SMBCモビット | 4,000円~ |

| みずほ銀行カードローン | 2,000円~ |

これは多くの他社のカードローンと比べて月々の返済負担が低くなっています。

少額から無理なく返済したい方にとっては魅力的といえます。

教える人資金が調達できれば追加返済や一括返済も合わせて活用しましょう。

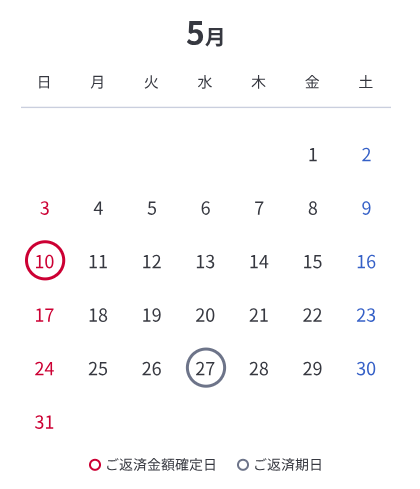

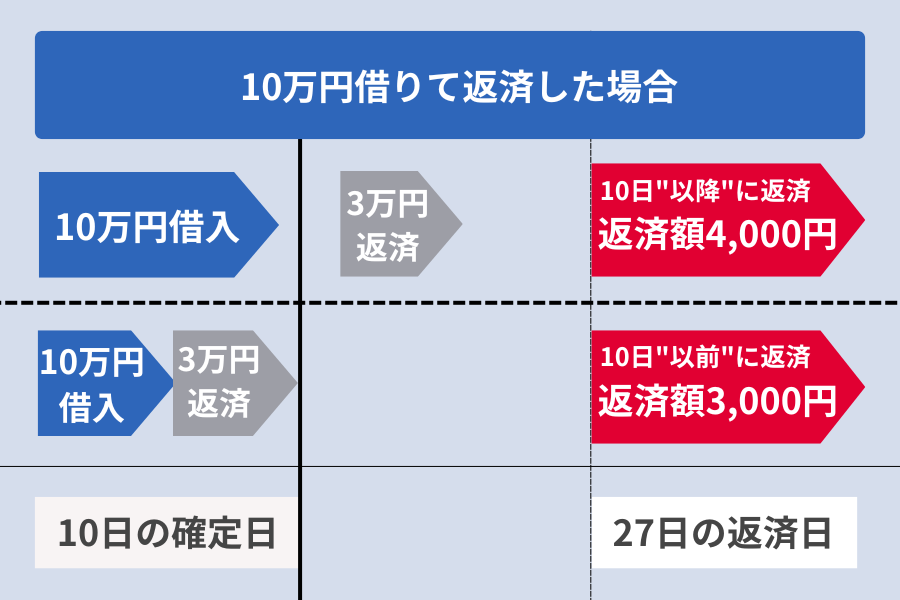

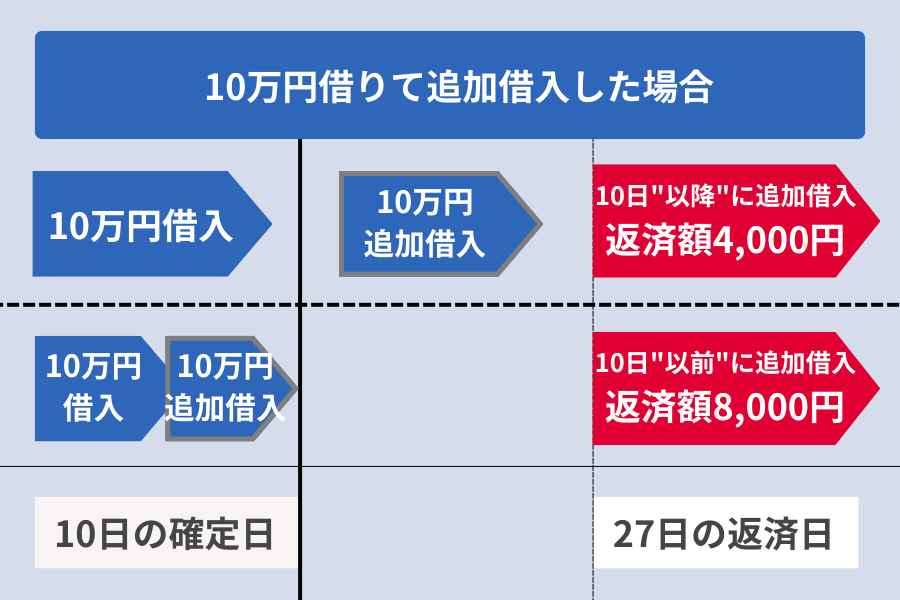

返済金額の確定タイミングについて

dスマホローンの返済金額は毎月10日時点における最終借入の直後の借入残高をもとに計算し確定します。

返済金額確定日の10日前に借り入れや返済を行うと27日の返済日に返済する金額に変化があります。

例題を見てみましょう。

10日より後に返済をした場合と10日より前に返済をした場合とを比べてみました。

10日の確定日前に追加で返済をしておくと次回の返済日の最低返済額の金額が減っているのが分かります。

次に、10日より後に追加借り入れした場合と10日より前に追加借り入れした場合とを比べてみます。

10日の確定日前に追加の借り入れをすると次回の返済日の最低返済額が上がっていることが分かります。

教える人返済金額の確定日のタイミングを理解して計画的な返済を心がけましょう。

dスマホローンの利息と遅延損害金の計算方法

dスマホローンを利用する際、利息と遅延損害金の計算方法を理解しておくことは大切です。

利息は借入額に対する費用であり、返済期間が長いほど総額は増えます。

遅延損害金とは、返済が遅れた場合に発生する追加費用です。

この2つをなるべく抑える為にまず、具体的な計算方法について詳しく理解していきましょう。

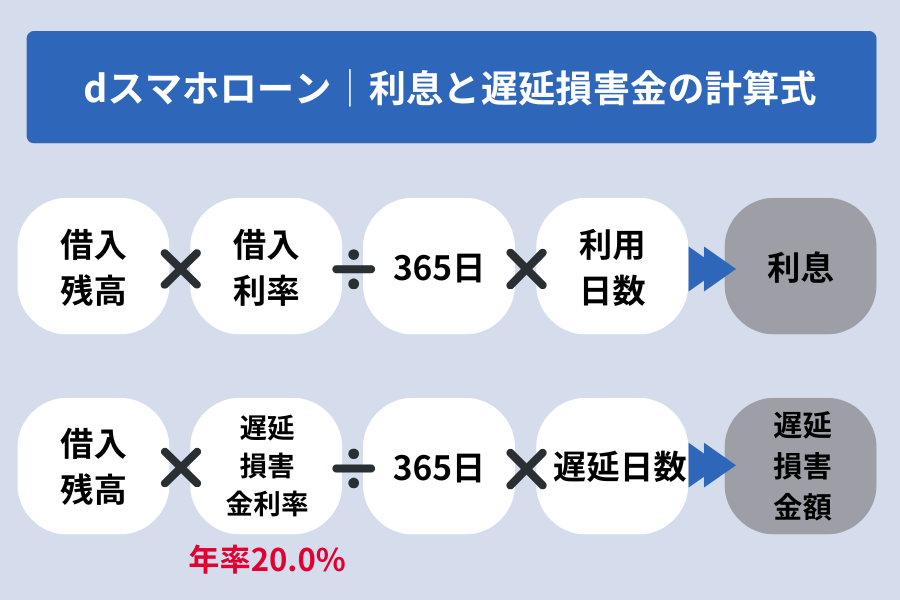

利息の計算式

dスマホローンを利用する際、利息の計算方法は押さえておくべきポイントです。

利息は、借入額に金利を掛け、さらに借入日数で調整して計算します。

※うるう年は366日で計算します

※利用日数は借入日の翌日から返済日までの日数のこと

※利息は借入日の当日は利息計算期間外となる

明るい女性利息は借入した当日にはかからないのね!

例)借り入れ残高が10万円、借り入れ利率が17.9%、利用日数が60日だった場合の利息

※借り入れ日当日は利息の計算の対象外となるので60日から1日引いた59日で計算

100,000円×17.9%÷365日×59日=2,893円

この計算式を参考に返済までにかける日数を決めておくとよいでしょう。

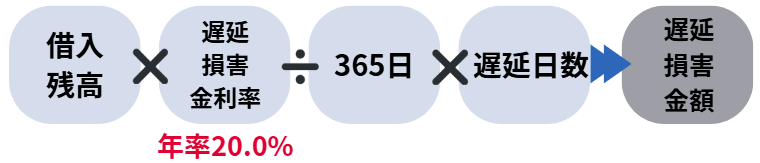

遅延損害金の計算式

dスマホローンを利用する際は、返済に遅延してしまうとペナルティとして遅延損害金が発生します。

遅延損害金は、返済期日の3営業日後の翌日より、借入残高全額に対し年率20.0%がかかります。

この計算式により、遅延日が長くなるほど負担が増すため、返済期日を守ることが重要です。

例)借り入れ残高が10万円、遅延損害金利率が20%、遅延日数が60日だった場合の遅延損害金額

※返済期限の3営業日後の翌日からなので60日から3日引いた57日で計算

100,000円×20%÷365日×57日=3,123円

返済が遅延すると利息以上の利率で1日1日と毎日増えていくため返済総額が大幅に上がってしまいます。

教える人もし返済に遅れそうな場合は、遅延する前に周りや担当者に相談し、可能な対策をしましょう。

dスマホローンの返済が遅れてしまったら

dスマホローンの返済が遅れると、色々な問題が生じる可能性があります。

そのため、返済計画をしっかりと立て、無理なく返済を続けることが重要です。

返済遅延するパターンや原因や遅延しないための対策を確認してきましょう。

返済遅延のパターン

dスマホローンの返済遅延の理由には下記のようなパターンがが考えられます。

- 口座残高不足

返済日に口座の残高が返済額を下回ると、引き落としができない - 返済日の認識ミス

返済日を忘れたり、誤った日を認識していると、遅延につながる - 急な出費

予定外の支出が発生し返済が難しくなる - 収入の減少

失業や給料の減少により、手元に十分な資金が確保できていない

このような遅延のパターンを認識し、適切な対策を講じることが重要です。

返済遅延による影響

dスマホローンの返済が遅れるとさまざまな影響があるでしょう。

- 遅延損害金

1日単位で遅れた分だけ遅延損害金が発生する

※返済期日の3営業日後の翌日から、借入残高全額に対し遅延損害金(年率20.0%)がかかる - 信用情報

信用情報に一度傷がつくとは5年は保存される

新たなローン申し込みができなくなることも - 利用制限

返済をするまで新規での借り入れができなくなる

支払い遅延が起こると督促状が郵送物で届いたり、担当者から電話で催促が来たりします。

教える人そのことで家族に利用がバレてしまう恐れもあります。しっかりと計画的に返済していくことが大切です。

もし返済遅延をしてしまったらできること

もしdスマホローンで返済遅延をしてしまった場合、早急に返済の目途を立てる必要があります。

また、担当者に電話で連絡をしておくとよいでしょう。

■dスマホローンセンター お問い合わせ・お客さま相談ダイヤル

0120-818-360(無料)

年中無休:10:00~18:00

解決策を提案してくれる可能性があります。

返済遅延をしている場合は、新たな借り入れは控えるようにしましょう。

事前にできる返済遅延対策

dスマホローンで返済遅延を起こさない為にできる対策をまとめました。

- ドコモに相談

遅延した後だけでなく、遅延を起こす前に相談することが大切 - 返済計画を練る

借り入れする前に返済計画を練っておく

月々の支出の確認

余裕を持った資金管理 - 返済日の管理

dスマホローンのアプリで引き落とし日が通知される※プッシュ通知機能

または、スマホのリマインダー設定 - 定期的に口座残高を確認

スマホのリマインダー設定 - 追加返済の検討

返済遅延する前に追加返済で残金を完全返済

まずは、自分で気軽に始められる返済日の管理がおすすめです。

dスマホローンのアプリの返済ページで借り入れ残高や次回の返済額、次回の返済日等が確認できます。

また、プッシュ通知機能も便利です。

Push通知が届かない場合はアプリにログインして、画面右上のナビゲーションメニューから「設定」→「プッシュ通知設定」を押して、現在の設定を確認してみましょう。

教える人dスマホローンのアプリやスマホのアラーム機能等を駆使して返済遅延のない対策をすれば安心です。

dスマホローン返済シュミレーション│利息を抑えるために

dスマホローンを利用する際、どれくらい利息がかかるのか気になる方も多いでしょう。

返済シミュレーションを行うことで、無理のない月々の返済金額を確認して返済計画が練りやすくなるでしょう。

また、dスマホローンでは、金利優遇や追加返済や一括返済で利息の負担を軽減し、早期完済につながる可能性があります。

通常金利、金利3%優遇あり、追加返済を行った場合の具体的な返済シミュレーションを作成しました。

教える人総返済額の金額の違いに注目しながら返済シミュレーションを確認していきましょう。

返済シミュレーション│10万を借り入れした場合

まずは、dスマホローンを利用し、10万円を借りた場合のシミュレーションを確認していきましょう。

- 借り入れ額:100,000円

- 借り入れ利率:3.9%

- 毎月の返済額:4,000 円

- 返済期間:27ヶ月(2年3ヶ月)

- 返済総額:104,455円

- 支払利息総額:4,455円

▼返済表一覧

| 回数 | 月額返済 | 元金分 | 利息分 | 返済後残高 |

| 1 | ¥4,000 | ¥3,675 | ¥325 | ¥96,325 |

| 2 | ¥4,000 | ¥3,687 | ¥313 | ¥92,638 |

| 3 | ¥4,000 | ¥3,699 | ¥301 | ¥88,939 |

| 4 | ¥4,000 | ¥3,711 | ¥289 | ¥85,228 |

| 5 | ¥4,000 | ¥3,724 | ¥276 | ¥81,504 |

| 6 | ¥4,000 | ¥3,736 | ¥264 | ¥77,768 |

| 7 | ¥4,000 | ¥3,748 | ¥252 | ¥74,020 |

| 8 | ¥4,000 | ¥3,760 | ¥240 | ¥70,260 |

| 9 | ¥4,000 | ¥3,772 | ¥228 | ¥66,488 |

| 10 | ¥4,000 | ¥3,784 | ¥216 | ¥62,704 |

| 11 | ¥4,000 | ¥3,797 | ¥203 | ¥58,907 |

| 12 | ¥4,000 | ¥3,809 | ¥191 | ¥55,098 |

| 13 | ¥4,000 | ¥3,821 | ¥179 | ¥51,277 |

| 14 | ¥4,000 | ¥3,834 | ¥166 | ¥47,443 |

| 15 | ¥4,000 | ¥3,846 | ¥154 | ¥43,597 |

| 16 | ¥4,000 | ¥3,859 | ¥141 | ¥39,738 |

| 17 | ¥4,000 | ¥3,871 | ¥129 | ¥35,867 |

| 18 | ¥4,000 | ¥3,884 | ¥116 | ¥31,983 |

| 19 | ¥4,000 | ¥3,897 | ¥103 | ¥28,086 |

| 20 | ¥4,000 | ¥3,909 | ¥91 | ¥24,177 |

| 21 | ¥4,000 | ¥3,922 | ¥78 | ¥20,255 |

| 22 | ¥4,000 | ¥3,935 | ¥65 | ¥16,320 |

| 23 | ¥4,000 | ¥3,947 | ¥53 | ¥12,373 |

| 24 | ¥4,000 | ¥3,960 | ¥40 | ¥8,413 |

| 25 | ¥4,000 | ¥3,973 | ¥27 | ¥4,440 |

| 26 | ¥4,000 | ¥3,986 | ¥14 | ¥454 |

| 27 | ¥455 | ¥454 | ¥1 | ¥0 |

ドコモの金利優遇3%を適用した場合のシミュレーション│10万の借入

10万円を金利優遇を適用されてたとして借りた場合のシミュレーションを見ていきましょう。

- 借り入れ額:100,000円

- 借り入れ利率:0.9%

- 毎月の返済額:4,000 円

- 返済期間:26ヶ月(2年2ヶ月)

- 返済総額:100,975円

- 支払利息総額:975円

▼返済表一覧

| 回数 | 月額返済 | 元金分 | 利息分 | 返済後残高 |

| 1 | ¥4,000 | ¥3,925 | ¥75 | ¥96,075 |

| 2 | ¥4,000 | ¥3,928 | ¥72 | ¥92,147 |

| 3 | ¥4,000 | ¥3,931 | ¥69 | ¥88,216 |

| 4 | ¥4,000 | ¥3,934 | ¥66 | ¥84,282 |

| 5 | ¥4,000 | ¥3,937 | ¥63 | ¥80,345 |

| 6 | ¥4,000 | ¥3,940 | ¥60 | ¥76,405 |

| 7 | ¥4,000 | ¥3,943 | ¥57 | ¥72,462 |

| 8 | ¥4,000 | ¥3,946 | ¥54 | ¥68,516 |

| 9 | ¥4,000 | ¥3,949 | ¥51 | ¥64,567 |

| 10 | ¥4,000 | ¥3,952 | ¥48 | ¥60,615 |

| 11 | ¥4,000 | ¥3,955 | ¥45 | ¥56,660 |

| 12 | ¥4,000 | ¥3,958 | ¥42 | ¥52,702 |

| 13 | ¥4,000 | ¥3,961 | ¥39 | ¥48,741 |

| 14 | ¥4,000 | ¥3,964 | ¥36 | ¥44,777 |

| 15 | ¥4,000 | ¥3,967 | ¥33 | ¥40,810 |

| 16 | ¥4,000 | ¥3,970 | ¥30 | ¥36,840 |

| 17 | ¥4,000 | ¥3,973 | ¥27 | ¥32,867 |

| 18 | ¥4,000 | ¥3,976 | ¥24 | ¥28,891 |

| 19 | ¥4,000 | ¥3,979 | ¥21 | ¥24,912 |

| 20 | ¥4,000 | ¥3,982 | ¥18 | ¥20,930 |

| 21 | ¥4,000 | ¥3,985 | ¥15 | ¥16,945 |

| 22 | ¥4,000 | ¥3,988 | ¥12 | ¥12,957 |

| 23 | ¥4,000 | ¥3,991 | ¥9 | ¥8,966 |

| 24 | ¥4,000 | ¥3,994 | ¥6 | ¥4,972 |

| 25 | ¥4,000 | ¥3,997 | ¥3 | ¥975 |

| 26 | ¥975 | ¥975 | ¥0 | ¥0 |

追加返済した場合のシミュレーション│10万の借入

10万円を借りた後、追加返済をした場合のシミュレーションを確認しましょう。

- 借り入れ額:100,000円

- 借り入れ利率:3.9%

- ボーナス月返済率:50%

- 最低返済額:4000円以上

- 毎月の返済額:4,255円

- ボーナス月返済額:34,860円

- 返済期間:1年 (12回払)

- 返済総額:102,524円

- 支払利息総額:2,524円

- ボーナス月の増額返済額:25,733円

- ボーナス月の合計返済額(月額返済額+ボーナス月の増額支払額):29,988円

- 年間返済額(月額返済額×12+ボーナス月増額×2):102,526円

返済の計画はアプリを使って容易に組めるので、随時確認しながら、より効率的な返済を心がけることをお勧めします。

▼返済表一覧

| 回数 | 返済月額 | 元金分 | 利息分 | 返済後残高 |

| 1 | ¥4,255 | ¥4,093 | ¥162 | ¥95,907 |

| 2 | ¥4,255 | ¥4,106 | ¥149 | ¥91,801 |

| 3 | ¥4,255 | ¥4,120 | ¥135 | ¥87,681 |

| 4 | ¥4,255 | ¥4,133 | ¥122 | ¥83,548 |

| 5 | ¥4,255 | ¥4,146 | ¥109 | ¥79,402 |

| 6 | ¥29,988 | ¥28,918 | ¥1,070 | ¥50,484 |

| 7 | ¥4,255 | ¥4,173 | ¥82 | ¥46,311 |

| 8 | ¥4,255 | ¥4,187 | ¥68 | ¥42,124 |

| 9 | ¥4,255 | ¥4,201 | ¥54 | ¥37,923 |

| 10 | ¥4,255 | ¥4,214 | ¥41 | ¥33,709 |

| 11 | ¥4,255 | ¥4,228 | ¥27 | ¥29,481 |

| 12 | ¥29,986 | ¥29,481 | ¥505 | ¥0 |

- 10万円を通常金利を最低返済額で返済した時の利息金額は4,455円

- 10万円を金利優遇ありの最低返済額で返済した時の利息金額は975円

- 10万円をボーナス追加返済50%で返済した時の利息金額は2,524円

ボーナス月等に追加の返済をすると10万円の返済でも利息が大幅に削減することができることが分かります。

d払い残高を使用した追加返済は手数料が無料ですので、早めの完済を目指す際に便利です。

返済シミュレーション│50万円の借り入れをした場合

dスマホローンで50万円を借入れた場合の返済シミュレーションを見てみましょう。

- 借り入れ額:500,000円

- 借り入れ利率:3.9%

- 毎月の返済額:14,000 円

- 返済期間:39ヶ月(3年3ヶ月)

- 返済総額:532,320円

- 支払利息総額:32,320円

▼返済表一覧

| 回数 | 月額返済 | 元金分 | 利息分 | 返済後残高 |

| 1 | ¥14,000 | ¥12,375 | ¥1,625 | ¥487,625 |

| 2 | ¥14,000 | ¥12,416 | ¥1,584 | ¥475,209 |

| 3 | ¥14,000 | ¥12,456 | ¥1,544 | ¥462,753 |

| 4 | ¥14,000 | ¥12,497 | ¥1,503 | ¥450,256 |

| 5 | ¥14,000 | ¥12,537 | ¥1,463 | ¥437,719 |

| 6 | ¥14,000 | ¥12,578 | ¥1,422 | ¥425,141 |

| 7 | ¥14,000 | ¥12,619 | ¥1,381 | ¥412,522 |

| 8 | ¥14,000 | ¥12,660 | ¥1,340 | ¥399,862 |

| 9 | ¥14,000 | ¥12,701 | ¥1,299 | ¥387,161 |

| 10 | ¥14,000 | ¥12,742 | ¥1,258 | ¥374,419 |

| 11 | ¥14,000 | ¥12,784 | ¥1,216 | ¥361,635 |

| 12 | ¥14,000 | ¥12,825 | ¥1,175 | ¥348,810 |

| 13 | ¥14,000 | ¥12,867 | ¥1,133 | ¥335,943 |

| 14 | ¥14,000 | ¥12,909 | ¥1,091 | ¥323,034 |

| 15 | ¥14,000 | ¥12,951 | ¥1,049 | ¥310,083 |

| 16 | ¥14,000 | ¥12,993 | ¥1,007 | ¥297,090 |

| 17 | ¥14,000 | ¥13,035 | ¥965 | ¥284,055 |

| 18 | ¥14,000 | ¥13,077 | ¥923 | ¥270,978 |

| 19 | ¥14,000 | ¥13,120 | ¥880 | ¥257,858 |

| 20 | ¥14,000 | ¥13,162 | ¥838 | ¥244,696 |

| 21 | ¥14,000 | ¥13,205 | ¥795 | ¥231,491 |

| 22 | ¥14,000 | ¥13,248 | ¥752 | ¥218,243 |

| 23 | ¥14,000 | ¥13,291 | ¥709 | ¥204,952 |

| 24 | ¥14,000 | ¥13,334 | ¥666 | ¥191,618 |

| 25 | ¥14,000 | ¥13,378 | ¥622 | ¥178,240 |

| 26 | ¥14,000 | ¥13,421 | ¥579 | ¥164,819 |

| 27 | ¥14,000 | ¥13,465 | ¥535 | ¥151,354 |

| 28 | ¥14,000 | ¥13,509 | ¥491 | ¥137,845 |

| 29 | ¥14,000 | ¥13,553 | ¥447 | ¥124,292 |

| 30 | ¥14,000 | ¥13,597 | ¥403 | ¥110,695 |

| 31 | ¥14,000 | ¥13,641 | ¥359 | ¥97,054 |

| 32 | ¥14,000 | ¥13,685 | ¥315 | ¥83,369 |

| 33 | ¥14,000 | ¥13,730 | ¥270 | ¥69,639 |

| 34 | ¥14,000 | ¥13,774 | ¥226 | ¥55,865 |

| 35 | ¥14,000 | ¥13,819 | ¥181 | ¥42,046 |

| 36 | ¥14,000 | ¥13,864 | ¥136 | ¥28,182 |

| 37 | ¥14,000 | ¥13,909 | ¥91 | ¥14,273 |

| 38 | ¥14,000 | ¥13,954 | ¥46 | ¥319 |

| 39 | ¥320 | ¥319 | ¥1 | ¥0 |

ドコモの金利優遇3%を適用した場合のシミュレーション│50万円の借入

50万円を金利優遇を適用されてたとして借りた場合のシミュレーションを見ていきましょう。

- 借り入れ額:500,000円

- 借り入れ利率:0.9%

- 毎月の返済額:14,000 円

- 返済期間:37ヶ月(3年1ヶ月)

- 返済総額:506,992円

- 支払利息総額:6,992円

▼返済表一覧

| 回数 | 月額返済 | 元金分 | 利息分 | 返済後残高 |

| 1 | ¥14,000 | ¥13,625 | ¥375 | ¥486,375 |

| 2 | ¥14,000 | ¥13,636 | ¥364 | ¥472,739 |

| 3 | ¥14,000 | ¥13,646 | ¥354 | ¥459,093 |

| 4 | ¥14,000 | ¥13,656 | ¥344 | ¥445,437 |

| 5 | ¥14,000 | ¥13,666 | ¥334 | ¥431,771 |

| 6 | ¥14,000 | ¥13,677 | ¥323 | ¥418,094 |

| 7 | ¥14,000 | ¥13,687 | ¥313 | ¥404,407 |

| 8 | ¥14,000 | ¥13,697 | ¥303 | ¥390,710 |

| 9 | ¥14,000 | ¥13,707 | ¥293 | ¥377,003 |

| 10 | ¥14,000 | ¥13,718 | ¥282 | ¥363,285 |

| 11 | ¥14,000 | ¥13,728 | ¥272 | ¥349,557 |

| 12 | ¥14,000 | ¥13,738 | ¥262 | ¥335,819 |

| 13 | ¥14,000 | ¥13,749 | ¥251 | ¥322,070 |

| 14 | ¥14,000 | ¥13,759 | ¥241 | ¥308,311 |

| 15 | ¥14,000 | ¥13,769 | ¥231 | ¥294,542 |

| 16 | ¥14,000 | ¥13,780 | ¥220 | ¥280,762 |

| 17 | ¥14,000 | ¥13,790 | ¥210 | ¥266,972 |

| 18 | ¥14,000 | ¥13,800 | ¥200 | ¥253,172 |

| 19 | ¥14,000 | ¥13,811 | ¥189 | ¥239,361 |

| 20 | ¥14,000 | ¥13,821 | ¥179 | ¥225,540 |

| 21 | ¥14,000 | ¥13,831 | ¥169 | ¥211,709 |

| 22 | ¥14,000 | ¥13,842 | ¥158 | ¥197,867 |

| 23 | ¥14,000 | ¥13,852 | ¥148 | ¥184,015 |

| 24 | ¥14,000 | ¥13,862 | ¥138 | ¥170,153 |

| 25 | ¥14,000 | ¥13,873 | ¥127 | ¥156,280 |

| 26 | ¥14,000 | ¥13,883 | ¥117 | ¥142,397 |

| 27 | ¥14,000 | ¥13,894 | ¥106 | ¥128,503 |

| 28 | ¥14,000 | ¥13,904 | ¥96 | ¥114,599 |

| 29 | ¥14,000 | ¥13,915 | ¥85 | ¥100,684 |

| 30 | ¥14,000 | ¥13,925 | ¥75 | ¥86,759 |

| 31 | ¥14,000 | ¥13,935 | ¥65 | ¥72,824 |

| 32 | ¥14,000 | ¥13,946 | ¥54 | ¥58,878 |

| 33 | ¥14,000 | ¥13,956 | ¥44 | ¥44,922 |

| 34 | ¥14,000 | ¥13,967 | ¥33 | ¥30,955 |

| 35 | ¥14,000 | ¥13,977 | ¥23 | ¥16,978 |

| 36 | ¥14,000 | ¥13,988 | ¥12 | ¥2,990 |

| 37 | ¥2,992 | ¥2,990 | ¥2 | ¥0 |

追加返済した場合のシミュレーション│50万円の借入

50万円を借りた後、追加返済をした場合のシミュレーションを確認しましょう。

- 借り入れ額:500,000円

- 借り入れ利率:3.9%

- ボーナス月返済率:50%

- 最低返済額:14,000円以上

- 毎月の返済額:21,276円

- ボーナス月返済額:149,944円

- 返済期間:1年 (12回払)

- 返済総額:512,643円

- 支払利息総額:12,643円

- ボーナス月の増額返済額:128,668円

- ボーナス月の合計返済額(月額返済額+ボーナス月の増額支払額):149,944円

- 年間返済額(月額返済額×12+ボーナス月増額×2):512,648円

ただし、追加返済後も毎月の自動引き落としは行われる点に注意してください。

▼返済表一覧

| 回数 | 返済月額 | 元金分 | 利息分 | 返済後残高 |

| 1 | ¥21,276 | ¥20,464 | ¥812 | ¥479,536 |

| 2 | ¥21,276 | ¥20,531 | ¥745 | ¥459,005 |

| 3 | ¥21,276 | ¥20,597 | ¥679 | ¥438,408 |

| 4 | ¥21,276 | ¥20,664 | ¥612 | ¥417,744 |

| 5 | ¥21,276 | ¥20,731 | ¥545 | ¥397,013 |

| 6 | ¥149,944 | ¥144,592 | ¥5,352 | ¥252,421 |

| 7 | ¥21,276 | ¥20,866 | ¥410 | ¥231,555 |

| 8 | ¥21,276 | ¥20,934 | ¥342 | ¥210,621 |

| 9 | ¥21,276 | ¥21,002 | ¥274 | ¥189,619 |

| 10 | ¥21,276 | ¥21,070 | ¥206 | ¥168,549 |

| 11 | ¥21,276 | ¥21,139 | ¥137 | ¥147,410 |

| 12 | ¥149,939 | ¥147,410 | ¥2,529 | ¥0 |

- 50万円を通常金利を最低返済額で返済した時の利息金額は32,320円

- 50万円を金利優遇ありの最低返済額で返済した時の利息金額は6,992円

- 50万円をボーナス追加返済50%で返済した時の利息金額は12,643円

やはり返済金額が大きくなるほど金利優遇や追加返済で利息の金額を抑えられることが分かります。

教える人dポイントクラブ会員限定の無利息サービスを利用して30日以内に返済する計画を立てるのもよいでしょう。

返済シミュレーション│300万円を借り入れした場合

dスマホローンを利用し、300万円を借りた場合のシミュレーションを確認していきましょう。

- 借り入れ額:3,000,000円

- 借り入れ利率:3.9%

- 毎月の返済額:55,000 円

- 返済期間:61ヶ月(5年1ヶ月)

- 返済総額:3,307,550円

- 支払利息総額:307,550円

▼返済表一覧

| 回数 | 月額返済 | 元金分 | 利息分 | 返済後残高 |

| 1 | ¥55,000 | ¥45,250 | ¥9,750 | ¥2,954,750 |

| 2 | ¥55,000 | ¥45,398 | ¥9,602 | ¥2,909,352 |

| 3 | ¥55,000 | ¥45,545 | ¥9,455 | ¥2,863,807 |

| 4 | ¥55,000 | ¥45,693 | ¥9,307 | ¥2,818,114 |

| 5 | ¥55,000 | ¥45,842 | ¥9,158 | ¥2,772,272 |

| 6 | ¥55,000 | ¥45,991 | ¥9,009 | ¥2,726,281 |

| 7 | ¥55,000 | ¥46,140 | ¥8,860 | ¥2,680,141 |

| 8 | ¥55,000 | ¥46,290 | ¥8,710 | ¥2,633,851 |

| 9 | ¥55,000 | ¥46,440 | ¥8,560 | ¥2,587,411 |

| 10 | ¥55,000 | ¥46,591 | ¥8,409 | ¥2,540,820 |

| 11 | ¥55,000 | ¥46,743 | ¥8,257 | ¥2,494,077 |

| 12 | ¥55,000 | ¥46,895 | ¥8,105 | ¥2,447,182 |

| 13 | ¥55,000 | ¥47,047 | ¥7,953 | ¥2,400,135 |

| 14 | ¥55,000 | ¥47,200 | ¥7,800 | ¥2,352,935 |

| 15 | ¥55,000 | ¥47,353 | ¥7,647 | ¥2,305,582 |

| 16 | ¥55,000 | ¥47,507 | ¥7,493 | ¥2,258,075 |

| 17 | ¥55,000 | ¥47,662 | ¥7,338 | ¥2,210,413 |

| 18 | ¥55,000 | ¥47,817 | ¥7,183 | ¥2,162,596 |

| 19 | ¥55,000 | ¥47,972 | ¥7,028 | ¥2,114,624 |

| 20 | ¥55,000 | ¥48,128 | ¥6,872 | ¥2,066,496 |

| 21 | ¥55,000 | ¥48,284 | ¥6,716 | ¥2,018,212 |

| 22 | ¥55,000 | ¥48,441 | ¥6,559 | ¥1,969,771 |

| 23 | ¥55,000 | ¥48,599 | ¥6,401 | ¥1,921,172 |

| 24 | ¥55,000 | ¥48,757 | ¥6,243 | ¥1,872,415 |

| 25 | ¥55,000 | ¥48,915 | ¥6,085 | ¥1,823,500 |

| 26 | ¥55,000 | ¥49,074 | ¥5,926 | ¥1,774,426 |

| 27 | ¥55,000 | ¥49,234 | ¥5,766 | ¥1,725,192 |

| 28 | ¥55,000 | ¥49,394 | ¥5,606 | ¥1,675,798 |

| 29 | ¥55,000 | ¥49,554 | ¥5,446 | ¥1,626,244 |

| 30 | ¥55,000 | ¥49,715 | ¥5,285 | ¥1,576,529 |

| 31 | ¥55,000 | ¥49,877 | ¥5,123 | ¥1,526,652 |

| 32 | ¥55,000 | ¥50,039 | ¥4,961 | ¥1,476,613 |

| 33 | ¥55,000 | ¥50,202 | ¥4,798 | ¥1,426,411 |

| 34 | ¥55,000 | ¥50,365 | ¥4,635 | ¥1,376,046 |

| 35 | ¥55,000 | ¥50,528 | ¥4,472 | ¥1,325,518 |

| 36 | ¥55,000 | ¥50,693 | ¥4,307 | ¥1,274,825 |

| 37 | ¥55,000 | ¥50,857 | ¥4,143 | ¥1,223,968 |

| 38 | ¥55,000 | ¥51,023 | ¥3,977 | ¥1,172,945 |

| 39 | ¥55,000 | ¥51,188 | ¥3,812 | ¥1,121,757 |

| 40 | ¥55,000 | ¥51,355 | ¥3,645 | ¥1,070,402 |

| 41 | ¥55,000 | ¥51,522 | ¥3,478 | ¥1,018,880 |

| 42 | ¥55,000 | ¥51,689 | ¥3,311 | ¥967,191 |

| 43 | ¥55,000 | ¥51,857 | ¥3,143 | ¥915,334 |

| 44 | ¥55,000 | ¥52,026 | ¥2,974 | ¥863,308 |

| 45 | ¥55,000 | ¥52,195 | ¥2,805 | ¥811,113 |

| 46 | ¥55,000 | ¥52,364 | ¥2,636 | ¥758,749 |

| 47 | ¥55,000 | ¥52,535 | ¥2,465 | ¥706,214 |

| 48 | ¥55,000 | ¥52,705 | ¥2,295 | ¥653,509 |

| 49 | ¥55,000 | ¥52,877 | ¥2,123 | ¥600,632 |

| 50 | ¥55,000 | ¥53,048 | ¥1,952 | ¥547,584 |

| 51 | ¥55,000 | ¥53,221 | ¥1,779 | ¥494,363 |

| 52 | ¥55,000 | ¥53,394 | ¥1,606 | ¥440,969 |

| 53 | ¥55,000 | ¥53,567 | ¥1,433 | ¥387,402 |

| 54 | ¥55,000 | ¥53,741 | ¥1,259 | ¥333,661 |

| 55 | ¥55,000 | ¥53,916 | ¥1,084 | ¥279,745 |

| 56 | ¥55,000 | ¥54,091 | ¥909 | ¥225,654 |

| 57 | ¥55,000 | ¥54,267 | ¥733 | ¥171,387 |

| 58 | ¥55,000 | ¥54,443 | ¥557 | ¥116,944 |

| 59 | ¥55,000 | ¥54,620 | ¥380 | ¥62,324 |

| 60 | ¥55,000 | ¥54,798 | ¥202 | ¥7,526 |

| 61 | ¥7,550 | ¥7,526 | ¥24 | ¥0 |

ドコモの金利優遇3%を適用した場合のシミュレーション│300万円の借入

300万円を金利優遇を適用されてたとして借りた場合のシミュレーションを見ていきましょう。

- 借り入れ額:3,000,000円

- 借り入れ利率:0.9%

- 毎月の返済額:4,859円

- ボーナス月返済額:24,474円

- 返済期間:56ヶ月(4年8ヶ月)

- 返済総額:3,064,216円

- 支払利息総額:64,216円

▼返済表一覧

| 回数 | 月額返済 | 元金分 | 利息分 | 返済後残高 |

| 1 | ¥55,000 | ¥52,750 | ¥2,250 | ¥2,947,250 |

| 2 | ¥55,000 | ¥52,790 | ¥2,210 | ¥2,894,460 |

| 3 | ¥55,000 | ¥52,830 | ¥2,170 | ¥2,841,630 |

| 4 | ¥55,000 | ¥52,869 | ¥2,131 | ¥2,788,761 |

| 5 | ¥55,000 | ¥52,909 | ¥2,091 | ¥2,735,852 |

| 6 | ¥55,000 | ¥52,949 | ¥2,051 | ¥2,682,903 |

| 7 | ¥55,000 | ¥52,988 | ¥2,012 | ¥2,629,915 |

| 8 | ¥55,000 | ¥53,028 | ¥1,972 | ¥2,576,887 |

| 9 | ¥55,000 | ¥53,068 | ¥1,932 | ¥2,523,819 |

| 10 | ¥55,000 | ¥53,108 | ¥1,892 | ¥2,470,711 |

| 11 | ¥55,000 | ¥53,147 | ¥1,853 | ¥2,417,564 |

| 12 | ¥55,000 | ¥53,187 | ¥1,813 | ¥2,364,377 |

| 13 | ¥55,000 | ¥53,227 | ¥1,773 | ¥2,311,150 |

| 14 | ¥55,000 | ¥53,267 | ¥1,733 | ¥2,257,883 |

| 15 | ¥55,000 | ¥53,307 | ¥1,693 | ¥2,204,576 |

| 16 | ¥55,000 | ¥53,347 | ¥1,653 | ¥2,151,229 |

| 17 | ¥55,000 | ¥53,387 | ¥1,613 | ¥2,097,842 |

| 18 | ¥55,000 | ¥53,427 | ¥1,573 | ¥2,044,415 |

| 19 | ¥55,000 | ¥53,467 | ¥1,533 | ¥1,990,948 |

| 20 | ¥55,000 | ¥53,507 | ¥1,493 | ¥1,937,441 |

| 21 | ¥55,000 | ¥53,547 | ¥1,453 | ¥1,883,894 |

| 22 | ¥55,000 | ¥53,588 | ¥1,412 | ¥1,830,306 |

| 23 | ¥55,000 | ¥53,628 | ¥1,372 | ¥1,776,678 |

| 24 | ¥55,000 | ¥53,668 | ¥1,332 | ¥1,723,010 |

| 25 | ¥55,000 | ¥53,708 | ¥1,292 | ¥1,669,302 |

| 26 | ¥55,000 | ¥53,749 | ¥1,251 | ¥1,615,553 |

| 27 | ¥55,000 | ¥53,789 | ¥1,211 | ¥1,561,764 |

| 28 | ¥55,000 | ¥53,829 | ¥1,171 | ¥1,507,935 |

| 29 | ¥55,000 | ¥53,870 | ¥1,130 | ¥1,454,065 |

| 30 | ¥55,000 | ¥53,910 | ¥1,090 | ¥1,400,155 |

| 31 | ¥55,000 | ¥53,950 | ¥1,050 | ¥1,346,205 |

| 32 | ¥55,000 | ¥53,991 | ¥1,009 | ¥1,292,214 |

| 33 | ¥55,000 | ¥54,031 | ¥969 | ¥1,238,183 |

| 34 | ¥55,000 | ¥54,072 | ¥928 | ¥1,184,111 |

| 35 | ¥55,000 | ¥54,112 | ¥888 | ¥1,129,999 |

| 36 | ¥55,000 | ¥54,153 | ¥847 | ¥1,075,846 |

| 37 | ¥55,000 | ¥54,194 | ¥806 | ¥1,021,652 |

| 38 | ¥55,000 | ¥54,234 | ¥766 | ¥967,418 |

| 39 | ¥55,000 | ¥54,275 | ¥725 | ¥913,143 |

| 40 | ¥55,000 | ¥54,316 | ¥684 | ¥858,827 |

| 41 | ¥55,000 | ¥54,356 | ¥644 | ¥804,471 |

| 42 | ¥55,000 | ¥54,397 | ¥603 | ¥750,074 |

| 43 | ¥55,000 | ¥54,438 | ¥562 | ¥695,636 |

| 44 | ¥55,000 | ¥54,479 | ¥521 | ¥641,157 |

| 45 | ¥55,000 | ¥54,520 | ¥480 | ¥586,637 |

| 46 | ¥55,000 | ¥54,561 | ¥439 | ¥532,076 |

| 47 | ¥55,000 | ¥54,601 | ¥399 | ¥477,475 |

| 48 | ¥55,000 | ¥54,642 | ¥358 | ¥422,833 |

| 49 | ¥55,000 | ¥54,683 | ¥317 | ¥368,150 |

| 50 | ¥55,000 | ¥54,724 | ¥276 | ¥313,426 |

| 51 | ¥55,000 | ¥54,765 | ¥235 | ¥258,661 |

| 52 | ¥55,000 | ¥54,807 | ¥193 | ¥203,854 |

| 53 | ¥55,000 | ¥54,848 | ¥152 | ¥149,006 |

| 54 | ¥55,000 | ¥54,889 | ¥111 | ¥94,117 |

| 55 | ¥55,000 | ¥54,930 | ¥70 | ¥39,187 |

| 56 | ¥39,216 | ¥39,187 | ¥29 | ¥0 |

追加返済した場合のシミュレーション│300万円の借入

300万円を借りた後、追加返済をした場合のシミュレーションを確認しましょう。

- 借り入れ額:3,000,000円

- 借り入れ利率:3.9%

- ボーナス月返済率:50%

- 最低返済額:55,000円以上

- 毎月の返済額:65,070円

- ボーナス月返済額:34,860円

- 返済期間:2年 (24回払)

- 返済総額:3,135,514円

- 支払利息総額:135,514円

- ボーナス月の増額返済額:393,457円

- ボーナス月の合計返済額(月額返済額+ボーナス月の増額支払額):458,527円

- 年間返済額(月額返済額×12+ボーナス月増額×2):1,567,754円

▼返済表一覧

| 回数 | 返済月額 | 元金分 | 利息分 | 返済後残高 |

| 1 | ¥65,070 | ¥60,195 | ¥4,875 | ¥2,939,805 |

| 2 | ¥65,070 | ¥60,391 | ¥4,679 | ¥2,879,414 |

| 3 | ¥65,070 | ¥60,587 | ¥4,483 | ¥2,818,827 |

| 4 | ¥65,070 | ¥60,784 | ¥4,286 | ¥2,758,043 |

| 5 | ¥65,070 | ¥60,982 | ¥4,088 | ¥2,697,061 |

| 6 | ¥458,527 | ¥425,387 | ¥33,140 | ¥2,271,674 |

| 7 | ¥65,070 | ¥61,379 | ¥3,691 | ¥2,210,295 |

| 8 | ¥65,070 | ¥61,578 | ¥3,492 | ¥2,148,717 |

| 9 | ¥65,070 | ¥61,778 | ¥3,292 | ¥2,086,939 |

| 10 | ¥65,070 | ¥61,979 | ¥3,091 | ¥2,024,960 |

| 11 | ¥65,070 | ¥62,181 | ¥2,889 | ¥1,962,779 |

| 12 | ¥458,527 | ¥433,693 | ¥24,834 | ¥1,529,086 |

| 13 | ¥65,070 | ¥62,586 | ¥2,484 | ¥1,466,500 |

| 14 | ¥65,070 | ¥62,789 | ¥2,281 | ¥1,403,711 |

| 15 | ¥65,070 | ¥62,993 | ¥2,077 | ¥1,340,718 |

| 16 | ¥65,070 | ¥63,198 | ¥1,872 | ¥1,277,520 |

| 17 | ¥65,070 | ¥63,403 | ¥1,667 | ¥1,214,117 |

| 18 | ¥458,527 | ¥442,159 | ¥16,368 | ¥771,958 |

| 19 | ¥65,070 | ¥63,816 | ¥1,254 | ¥708,142 |

| 20 | ¥65,070 | ¥64,023 | ¥1,047 | ¥644,119 |

| 21 | ¥65,070 | ¥64,231 | ¥839 | ¥579,888 |

| 22 | ¥65,070 | ¥64,440 | ¥630 | ¥515,448 |

| 23 | ¥65,070 | ¥64,650 | ¥420 | ¥450,798 |

| 24 | ¥458,533 | ¥450,798 | ¥7,735 | ¥0 |

- 300万円を通常金利を最低返済額で返済した時の利息金額は307,550円

- 300万円を金利優遇ありの最低返済額で返済した時の利息金額は64,216円

- 300万円をボーナス追加返済50%で返済した時の利息金額は135,514円

ボーナス時に追加返済をして返済期間を短縮することで半分以上利息を抑えられることが分かります。

教える人金利優遇と追加返済を駆使して利息を抑えて無理のない返済を目指しましょう。

dスマホローン

- ドコモのサービス利用状況(※1)に応じて最大年率3.0%金利優遇

- 来店不要!申込~契約までスマホで完結

- d払い残高借入なら月1,000円~借入可能(※2)

| 基準金利 | 3.9%~17.9%(実質年率) 優遇適用後金利 0.9%~17.9%(実質年率) |

| 限度額 | 1万円以上300万円以内(1万円単位) |

| 審査時間 | 最短即日(※3) |

| 融資時間 | 最短即日融資(※4) |

| 無利息期間 | なし |

| Web完結 | 〇 |

| 申込条件 | ・審査申込時の年齢が満20歳以上満68歳以下の日本国内に居住する個人の方 ・ドコモ所定の要件を全て満たす方 ・安定した収入がある方 ・審査申込者本人名義のドコモ所定の携帯回線契約を締結している方又はdアカウントを保有されている方 ・株式会社NTTドコモが発信するSMS(ショートメッセージサービス)を受信できる方 |

| パート・ アルバイト | ○ |

(※2)d払い残高をご利用いただく場合は、d払いアプリのダウンロード、d払い残高の利用登録および本人確認が必要です。(d払い残高種別が「現金バリュー」の場合のみご利用いただけます。)

(※3)年末年始を除く。17時までのお申込みに限ります。申込み状況等により、翌営業日以降の審査となる場合がございます

(※4)システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

\ 会員ランク特典30日間無利息キャンペーン中/

dスマホローンの申込契約借入までの流れ

dスマホローンの申し込みはWeb完結するため、忙しい方でも簡単に手続きを行えます。

申し込みから借入までの具体的な流れを詳しく見ていきましょう。

全体の流れ:申込から借入までは5つのSTEP

dスマホローンの申し込みから借り入れまでは、簡単な5つのステップで進められます。

申込から借入までの手続きがスムーズに進行するよう、必要提出書類など事前に準備しておくと安心です。

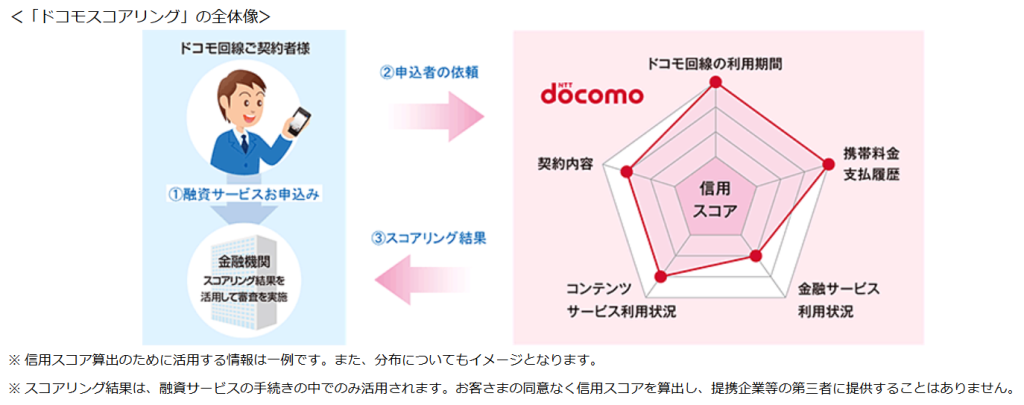

dスマホローンの審査基準

dスマホローンは、申込者自身の属性・信用情報を中心とした従来の審査手法に加えて、ドコモの回線契約年数やドコモが提供するサービスのご利用情報に基づく与信評価もあわせて実施しています。

そうすることで、利用者の一人一人により適した、利用しやすいローンサービスを提供しています。

dスマホローンの申し込み条件

dスマホローンを利用するためには、いくつかの申し込み条件があります。

- 審査申込時の年齢が満20歳以上満68歳以下の日本国内に居住する個人の方

- 安定した収入がある方

- 審査申込者本人名義のドコモ所定の携帯回線契約を締結している方又はdアカウントを保有されている方

- ドコモが発信するSMS(ショートメッセージサービス)を受信できる方

これらの条件を満たすことで、スムーズにdスマホローンを利用できます。

dスマホローンの在籍確認

在籍確認とは、申込者が現在働いている職場に実際に在籍しているかを確認するための手続きです。

dスマホローンでは下記2点に当てはまる人は在籍確認が行われる場合があります。

- 虚偽の申請をした

- 信用情報に問題がある

電話確認の場合、基本的には担当者が個人情報を出さずに、迅速に行われます。

在籍確認に不安がある方は、申し込み時に事前に相談しておくとよいでしょう。

教える人申込の手続き全体をスムーズに進めるためにも、正確な情報を記載することがポイントです。

dスマホローンの返済に関する口コミ

dスマホローンを利用している方々の口コミを通じて、その返済に関する実際の声をご紹介します。

dスマホローンを検討する際、実際の利用者の意見を参考にすることで、サービスの利便性や注意点をより深く理解できます。

いい口コミスマホで申し込みからお金を借りることまででき、ATMなど行かなくてもいい点が決め手でした。d払いで返済もできておすすめですよ。

引用元:dスマホローンの審査は厳しい?審査落ちた人の口コミ・審査時間と在籍確認の有無を解説 – Spaceship Earth

いい口コミ

いい口コミd払いで簡単に返済できました。端末の操作もしやすかったです。

引用元:dスマホローン(金利、返済額、貸付限度額)|カードローン比較 – 価格.com

スマホから手軽にd払い返済ができる点は多くの利用者に支持されているようです。

教える人操作がしやすい仕組みも嬉しいポイントですね!

dスマホローンの返済に関するよくある質問

dスマホローンの返済に関する質問をいくつかまとめました。

実際の返済の際に役立つ内容になっているので確認しておくといいでしょう。

- dスマホローンは土日祝日も返済できますか?

-

返済可能です。

しかし、土日祝日に返済手続きをしても翌営業日に反映される為、注意が必要です。

- dスマホローンの口座引き落としによる返済時の名義は?

-

返済名義は”ドコモDスマホL”となります。

利用がバレにくいような工夫がされています。

- dスマホローンの返済額確認はどこで行えますか?

-

借入残高は、dスマホローンアプリまたはWebにてログイン後の『ご利用情報』画面、またはアプリホームの『ご返済』画面から確認できます。

- dスマホローンの一年間遅延なく返済していたら、金利が少しでも安くなったりしますか?

-

ドコモの回線契約等で最大年率3.0%の金利優遇はありますが、利用期間や利用状況で金利が下がることは無いです。

- 元金から返済することはできますか?

-

dスマホローンでは、遅延損害金⇒利息⇒元金の順で返済に充てられるため、元金からの返済はできません。

- 自分が実際借りる金額での返済シミュレーションが知りたい。

-

dスマホローンの公式ページにシュミレーション機能も利用できますので、ぜひ利用してみてください。

引用元:返済シミュレーション | dスマホローン | カードがいらないドコモのカードローン - dポイントで返済はできますか?

-

オペレーター

d払い残高にチャージして借り入れをしてスマホ決済でお買い物をした場合には、200円ごとに1ポイント貯まります。

まとめ|自分にぴったりな方法で無理なく返済しよう

dスマホローンで返済する際は、月々の口座引き落としの返済だけでなくd払い等を利用した追加返済の計画を入れることをおすすめします。

また、dスマホローンのアプリやスマホの機能を駆使して返済忘れを防ぎましょう。

対象のドコモサービスを利用する人は金利優遇を利用して無理のない返済が可能となります。

さらに、dポイントクラブ会員限定の無利息サービスを利用して30日以内に返済をすると利息がかからない返済が可能になるでしょう。

このキャンペーンは申し込みする前に事前エントリーが必要です。

その他キャンペーンも随時確認しておくとお得な情報が手に入るでしょう。

余裕を持った返済スケジュールを事前に設定し、無理なく借入金を完済しましょう。

教える人この記事で紹介した情報やシミュレーションを活用して、ご自身の返済プランを考えてみてください。

【dスマホローンの基本情報】

dスマホローン

- ドコモのサービス利用状況(※1)に応じて最大年率3.0%金利優遇

- 来店不要!申込~契約までスマホで完結

- d払い残高借入なら月1,000円~借入可能(※2)

| 基準金利 | 3.9%~17.9%(実質年率) 優遇適用後金利 0.9%~17.9%(実質年率) |

| 限度額 | 1万円以上300万円以内(1万円単位) |

| 審査時間 | 最短即日(※3) |

| 融資時間 | 最短即日融資(※4) |

| 無利息期間 | なし |

| Web完結 | 〇 |

| 申込条件 | ・審査申込時の年齢が満20歳以上満68歳以下の日本国内に居住する個人の方 ・ドコモ所定の要件を全て満たす方 ・安定した収入がある方 ・審査申込者本人名義のドコモ所定の携帯回線契約を締結している方又はdアカウントを保有されている方 ・株式会社NTTドコモが発信するSMS(ショートメッセージサービス)を受信できる方 |

| パート・ アルバイト | ○ |

(※2)d払い残高をご利用いただく場合は、d払いアプリのダウンロード、d払い残高の利用登録および本人確認が必要です。(d払い残高種別が「現金バリュー」の場合のみご利用いただけます。)

(※3)年末年始を除く。17時までのお申込みに限ります。申込み状況等により、翌営業日以降の審査となる場合がございます

(※4)システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

\ 会員ランク特典30日間無利息キャンペーン中/